文|Foodaily每日食品

迈入2023,快速升温的国内消费市场正给各行各业注入强劲信心与发展空间。国家统计局日前公布的数据显示:一季度社会消费品零售总额同比增长5.8%,人均服务性消费支出同比增长6.2%。国内消费市场呈现出“品质消费需求旺盛、绿色消费蓬勃发展、健康消费显著升温”等新特点。

而作为关乎民生福祉健康的乳品行业,也在消费升温中积极寻找新的增长点。

“后疫情时代”第一年里,中国乳业将会沿着哪些轨迹前行?哪些宏观经济走向将成为支撑行业发展的稳固背景板?

5月14-16日,由Foodaily每日食品主办的Foodaily FBIC全球食品饮料创新大会在上海跨国采购会展中心成功举办。在5月15日的乳品分论坛上,尼尔森IQ中国区快消品首席业务增长官郑冶分享了“消费热潮回归,如何把握乳业新增长机遇”话题,深入分析了乳品行业所处的宏观经济背景,以及在供给、消费、渠道等端口的发展趋势。

01 稳健复苏、韧性增长:2023年中国消费市场的总体画像

中国经济连续多年在全球的高光表现,早已为人所知。但在经历三年波动之后,如今究竟表现如何?

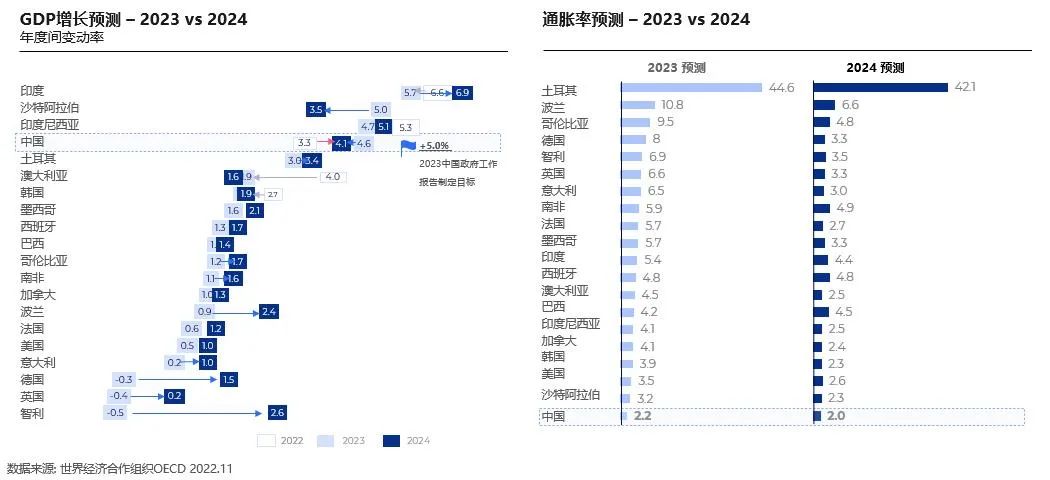

尼尔森IQ用2个关键指标勾勒出中国经济在全球20个主要经济体中的表现力。

首先,在世界经合组织做出的2023GDP增速预测值排名中,中国以4.6%仅次于印度(5.7%)、沙特(5.0%)、和印尼(4.7%),居全球第四位。而如果看2024年的预测值,中国则以4.1%跃升到全球第三。这一表现不仅远高于欧美发达经济体,也大幅领先于土耳其、韩国、墨西哥等新兴经济体。

图片来源:尼尔森IQ

在另一项重要指标——通胀率预测上,中国以2.2%(2023)和2.0%(2024)位列20国最低。从横向对比中不难看出:中国依然是全球最好的消费品市场,以及最好的经济体。

消费者态度也在很大程度上反映出国家经济走势。

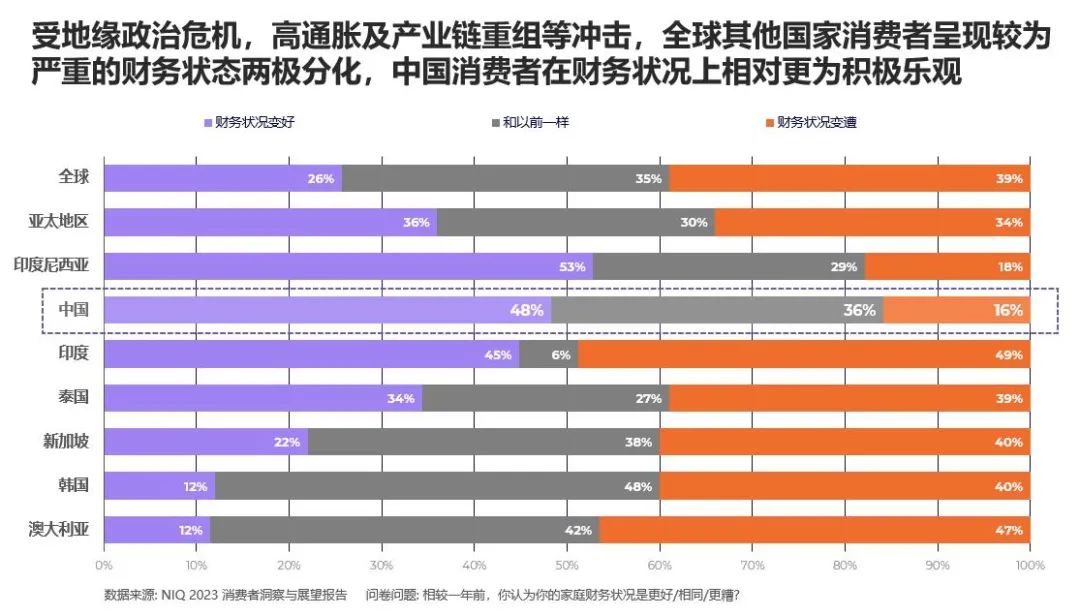

在对全球60多个国家消费者进行调研后,尼尔森IQ发现:受地缘政治危机,高通胀及产业链重组等冲击,全球其他国家消费者呈现较为严重的财务状态两极分化。相比而言,中国消费者在财务状况上相对更为积极乐观。

一般说来,消费者在当下的消费意愿主要取决于对未来的预期。如果人们觉得未来自己收入状况会变好,工作稳定,则当下消费欲望就会强烈。在调查中,48%的中国人认为家庭财务状况正在变好。在亚太主要国家中的“乐观”比例位居第二。

图片来源:尼尔森IQ

尼尔森IQ认为,之所以国民有如此积极的预期,根本在于“扩内需、稳开放、加保障”的政策调控使然。今年《政府工作报告》就明确提出“把恢复和扩大消费摆在优先位置”、“激发民间投资活力”、“稳定汽车等大宗消费,推动餐饮、文化、旅游、体育等生活服务消费”。国家通过推动传统行业恢复,促进线上线下融合,打造消费新场景等举措,让14亿人口停摆数年的消费需求不断得到释放。无论是春节期间重点餐企营收增加6.8%,还是五一节里2.74亿人次的旅游热潮,都清晰表明“消费稳步回暖”这个基本态势。

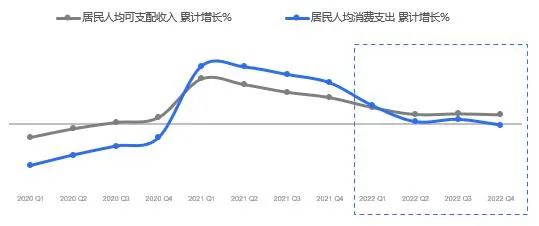

在消费信心抬头、意愿向好的大趋势下,我们也要看到:“理性”成为大多数人的消费准则,“量入为出”贯穿全年支出基调。从2020年的消费“紧缩”,到2021年的“高涨”,再到去年支出增长率紧随收入,居民存款率达到过去数年里的高点61.8%,也让我们对于回暖的速度与周期有一个更加谨慎的判断。

图片来源:尼尔森IQ

02 大环境、小风口:乳品行业能否跑出“第二曲线”?

在稳健向好的消费大环境下,乳品行业面临更加多元、理性的消费诉求,也迎来更多的挑战与机会。

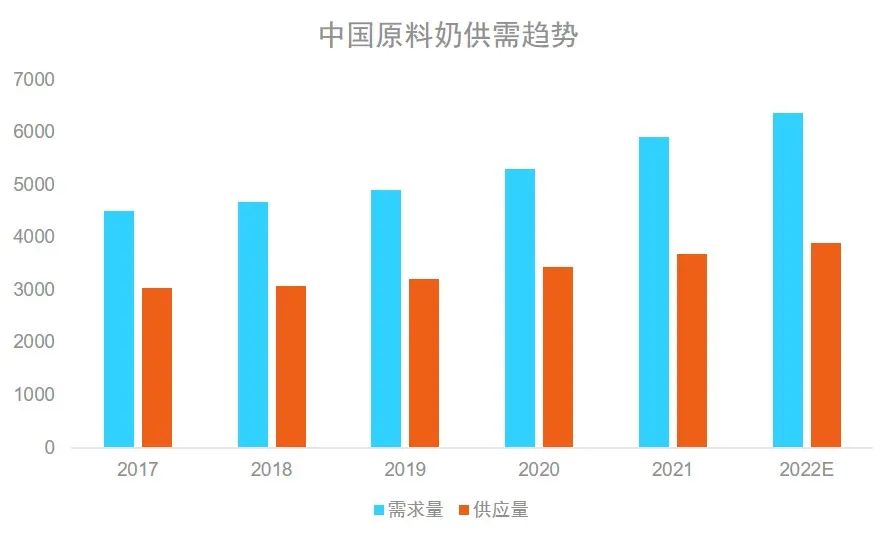

首先是成本上涨。

对于乳制品健康认知的提升,对蛋白类食物的偏好,都在推高市场对于乳品的需求。从2017年开始,国内市场对乳品的需求量远大于供给量。而疫情反复、畜牧业的复苏缓慢、饲料成本的提高,又导致原奶价格居高不下。

图片来源:尼尔森IQ

终端乳制品价格也在快速增长。事实上,从尼尔森IQ监测的零售终端数据上看,几乎所有品类都出现价格上涨态势。这带来消费者行为发生2个明显的改变:一是对零售价格的敏感度越来越低,高价格商品的零售渠道快速兴起,无处不在的涨价让消费者慢慢习以为常。二是对促销的敏感度在提升。

尼尔森IQ曾用模型做过一个测算:2020年一款产品降价50%,差不多可以获得2-3倍的销量增长;而到2022年,50%的降价竟可以带来7-8倍的销量增长;反之,如果平时没有促销,销量则会受到比较大的影响。对乳品品牌而言,促销日常化,无疑会损害利润与品牌形象的建立。

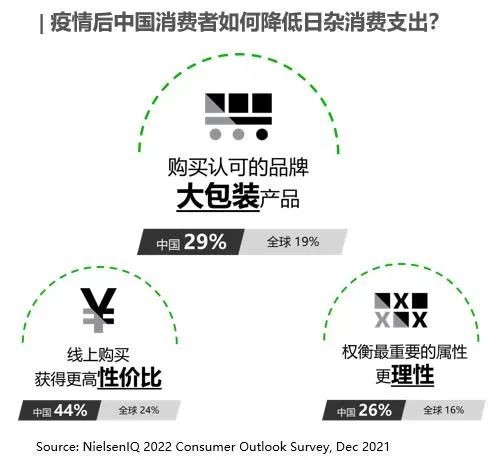

对于促销的高敏感,反映出消费者日益回归理性。尼尔森IQ调查显示:线上购买、获得更高性价比;购买认可品牌的大包装产品;在做购买决策时权衡最重要的产品属性,这三项成为中国消费者降低日常支出的三个首选方式,选择比例高出全球平均13个百分点。

图片来源:尼尔森IQ

与过往新原料、新概念带来的溢价支出所不同,历经多年“智商税”洗礼和疫情磨练的消费者们,纷纷选择“肉眼可见”的实惠。2022年6月与21年同期相比,选择单包装常温奶的比例下降了2.2%,而选择10个包装和24个包装的比例分别增加2.5%和0.8%。

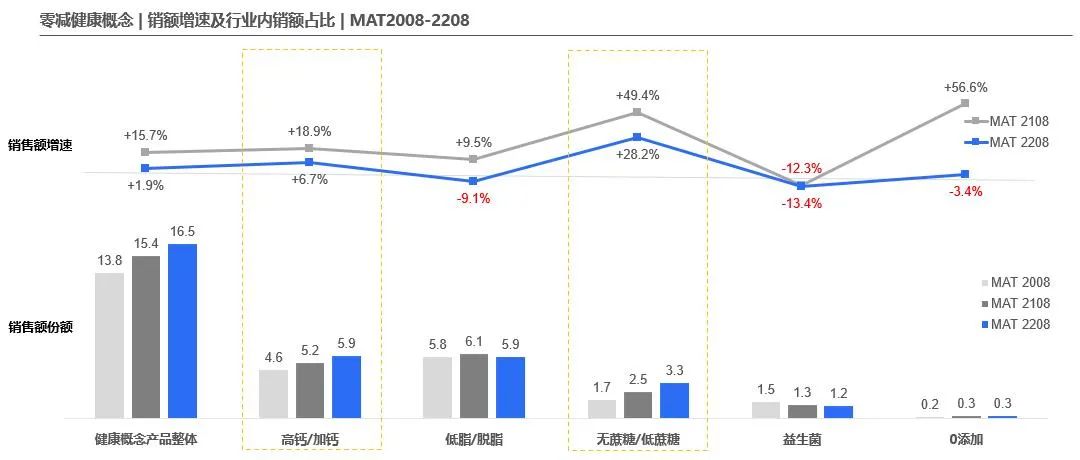

第三个趋势是所有人感同身受的健康化。从2020年到2022年,带有健康概念的乳品销售额占比从13.8%升至16.5%。在细分概念上,高钙、无(低)蔗糖产品的平均增长率分别为12.8%和33.8%。

图片来源:尼尔森IQ

健康化趋势在2023年则继续得到强化。Foodaily对2022年11月以后上市的液态乳新品进行统计后发现:60%的产品带有至少一项健康宣称(低糖、低脂、高蛋白、高钙、零添加、特殊益生菌、A2蛋白等)。健康概念成为新品广告里最重要的宣称语类型。

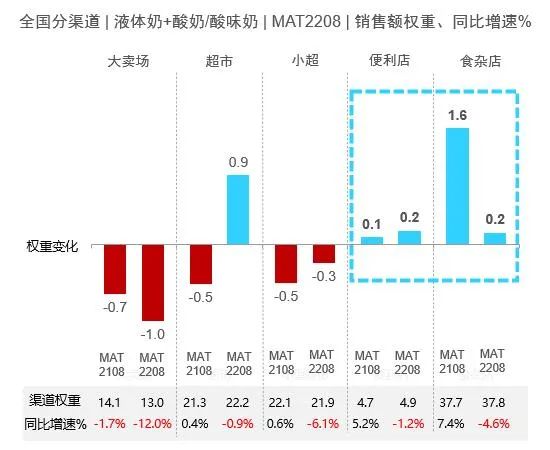

随着新消费不断走向深入,不仅电商从平台型分化出社交型、兴趣型等新形态,线下渠道也从“商超、大卖场”一统天下走向以“便利店、食杂店”为代表的“近场”消费。渠道下沉有可能成为重塑乳业格局的重要趋势。

尼尔森IQ认为,乳业渠道的下沉体现在两个方面。一是售卖场所的小型化、便利化。O2O模式(线上赋能线下)成为下沉的重要推动力。液态奶在O2O型渠道中的销售占比高达26.2%,既远高于液态乳在全部线下销售占比10.8%,也远高于食用油、婴儿奶粉等其他品类的O2O销售占比。表明O2O渠道对于乳制品的高度适配。

图片来源:尼尔森IQ

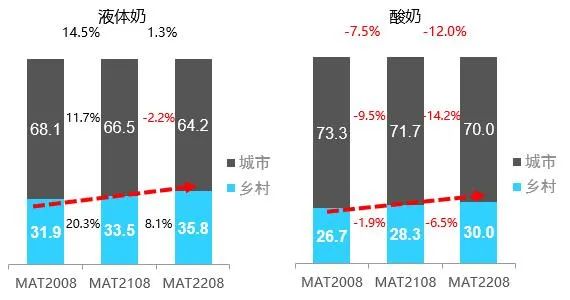

渠道下沉的另一个表现是从高线城市向低线城市与农村转移。城乡在乳品消费上的巨大差距是渠道转移的主要原因。统计数据表明:在肉、禽、蛋和水产品的消费上,城乡差距并不大;但在乳制品消费上,城镇以4.4%大幅领先于农村的1.9%。农村消费者对于乳品的旺盛需求为渠道转移创造了空间:从2020年到2022年,白奶和酸奶在农村的销售占比分别提升了3.9%和3.3%。

图片来源:尼尔森IQ

为了推动终端渠道向低线市场转移,商务部制定出到2025年达成“百城千区亿店”的目标。通过推动E-POS零售系统在县城、乡村小店里的普及率;通过供应链的延伸提升小店产品的丰富度,“小店经济”正在成为畅通城市消费的"毛细血管",以及加大乳品渗透率的有力保证。

03 用大数据赋能品牌,捕捉增长机遇

准确理解行业趋势,可以让产品设计更符合消费诉求,让营销策略更精准高效。当下,针对企业的大数据服务已经渗入食品行业,在渠道布局、用户搜索等领域为企业经营提供个性化指导。而要抓住新增长机遇,巧用数据分析就成为产品之外的新角力方向。在本场演讲中,尼尔森IQ用2个案例阐述了食品企业在大数据帮助下如何优化经营策略,实现业绩增长。

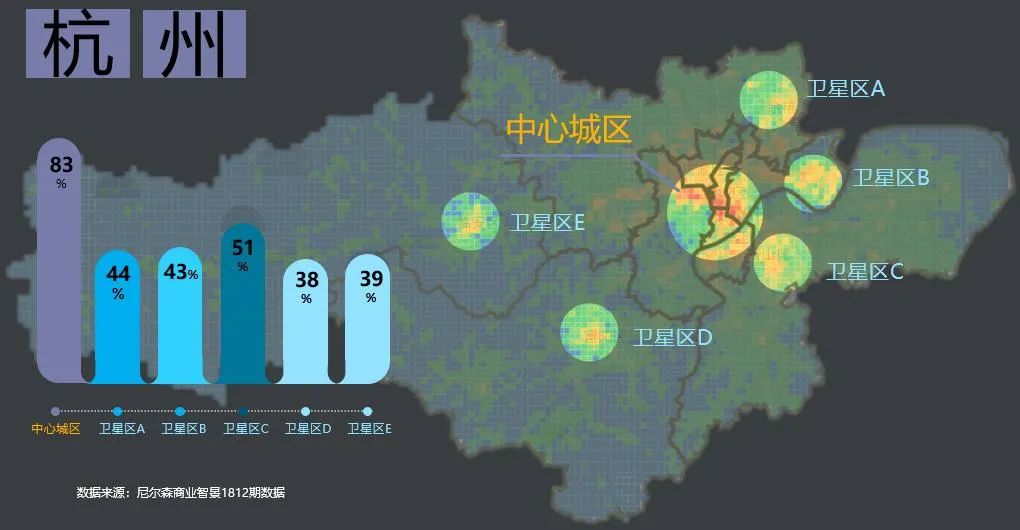

案例1中,某客户企业在杭州中心城区铺货率达80%的情况下,希望借助数据分析寻找与竞争对手的渠道差距。尼尔森IQ通过对城市格栅里门店分布情况的分析,发现在杭州郊区几个卫星城里,若干楼盘里的超市成为触达大量“新城”消费者的关键渠道,而该企业在这些渠道里的平均铺货率仅为40%,远低于竞争对手。

为此,尼尔森IQ给出了进占这些关键门店的渠道策略,最终客户增加了3000个食杂店,并提升了4800家门店的铺货表现,将销售范围拓展了150平方公里,去年实现7000万元的业绩增长。

图片来源:尼尔森IQ

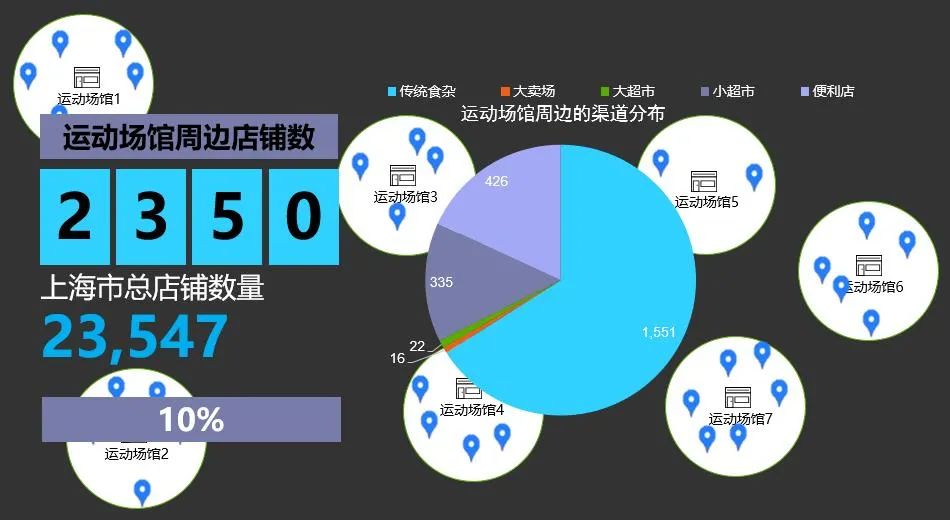

案例2中,客户是一家运动食品品牌,刚刚进入上海市场,目标消费者锁定为高端白领。如何准确找到这些白领所在区域,成为企业发展的关键。

在上海有人的7900个栅格里,有高端白领的人群栅格为1600多个,而其中有零售门店的栅格缩减到700多个。尼尔森IQ在进行数据分析后认为:只要锁定其中200多家门店,就可以满足80%品类铺货的需求。

图片来源:尼尔森IQ

而在考虑到客户产品的运动属性后,尼尔森IQ进一步建议:聚焦于上海市区运动场馆周边高人群密度的商业社区。按照“二八法则”,从2万多家符合此要求的门店中选出2350家,就可以实现该品类80%的覆盖率。

Foodaily认为:这2个典型案例中的数据分析策略,同样适用于希望在下沉市场寻找更多机会的乳品企业,以及希望在高线城市里精耕细作的品牌,特别是一些主打高性价比、健康概念的新品类玩家。

04 总结

2023,消费热潮滚滚而来。一场行业趋势分享,并不能解决乳企发展的所有痛点,但能让我们更清楚地看清周围的环境,和前方的目标。

在洞悉市场脉搏后,如何设计出有竞争力的创新产品,如何在广阔市场中寻找到适合自身的商业机会,这才是需要乳企勇于实践、并持续思考下去的问题。

评论