作者:邹虹

高血压、冠心病、脑血管病、糖尿病以及肿瘤等疾病都与高血脂有关,因此合理使用降脂药对心脑血管疾病的防治有重要意义。中康CMH数据显示,降脂药市场规模呈稳定上升趋势,2015年比2014年上升了6.6个百分点。目前,他汀类药物依然占据着绝对的统治地位,且市场集中度较高,立普妥、可定和阿乐三大品牌占据了近50%的市场份额。

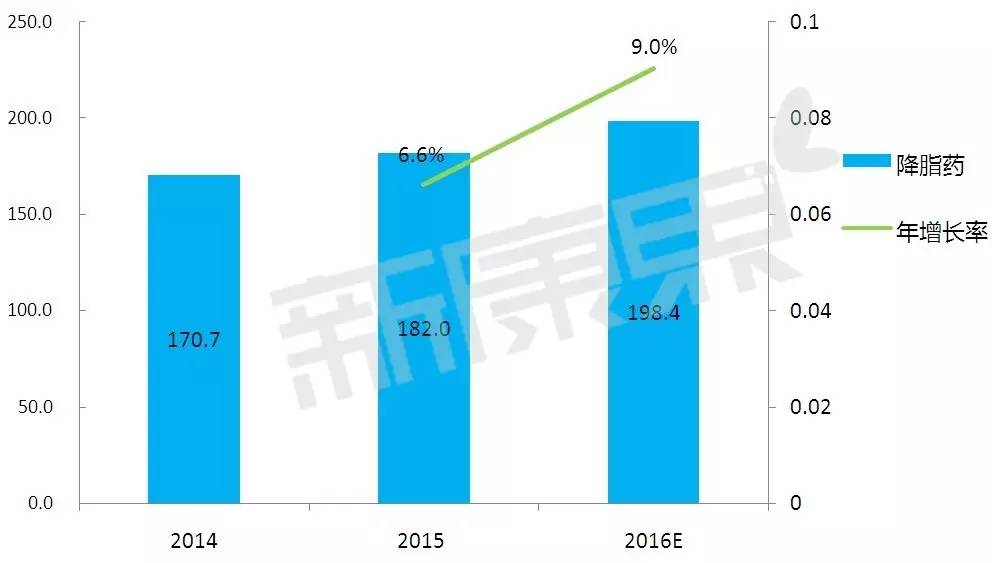

降脂药市场规模整体扩张较快

目前,我国高血脂症的患病率在7% 以上,约有1亿多高血脂症患者,其中高发人群以中老年人为主,并不断向年轻化转移。然而,很多人体检即使发现血脂不正常(胆固醇的正常值为5.2mmol/L,三酰甘油的正常值为1.7mmol/L),却由于无明显不适症状而对此不重视。不过,这样的情况正在慢慢改善。

(数据来源:2014年城市居民主要疾病死亡率及死因构成)

饮食控制和运动疗法是防治高血脂症的基础,但调脂药物的治疗更起决定性的作用。中康CMH数据显示,2015年降脂药市场规模(按终端零售价计,下同)为182亿元,增速6.6%。2016年预计规模将达到198亿元,增速预计为9%。显然,随着生活水平的不断提高,抽烟、喝酒、饮食不当等问题导致了高血脂人群的不断壮大,市场整体呈扩张趋势。

图1 2014—2016E年降脂药市场规模(单位:亿元)

(数据来源:中康CMH,下同)

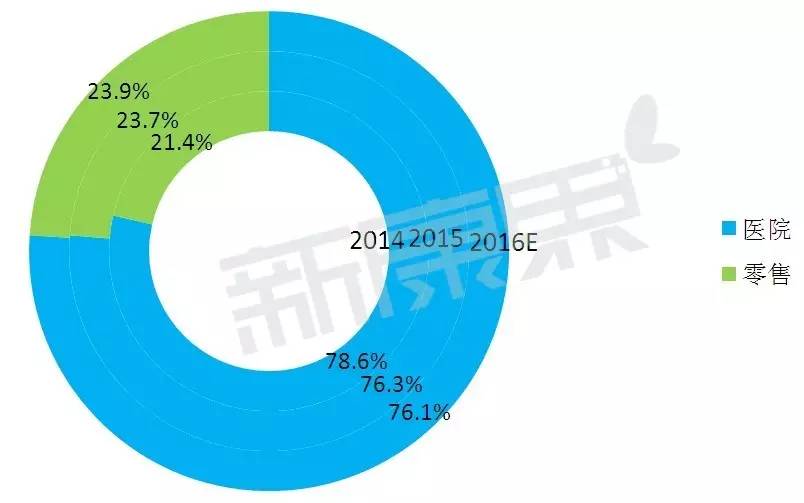

医院和药店的渠道占比为3:1

从降脂药的销售渠道来看,医院与药店的权重占比约为3:1。据中康CMH数据显示,2015年医院市场份额占比高达76.3%,零售渠道仅为23.7%,较2014年零售渠道提升了2.3个百分点。由于外企掉标或者弃标,医院品牌药部分流向零售药店,预计2016年医院渠道的占比将继续小幅下滑。零售药店则可乘胜追击,发力进一步抢占市场。

图2 2014—2016E年降脂药渠道市场份额

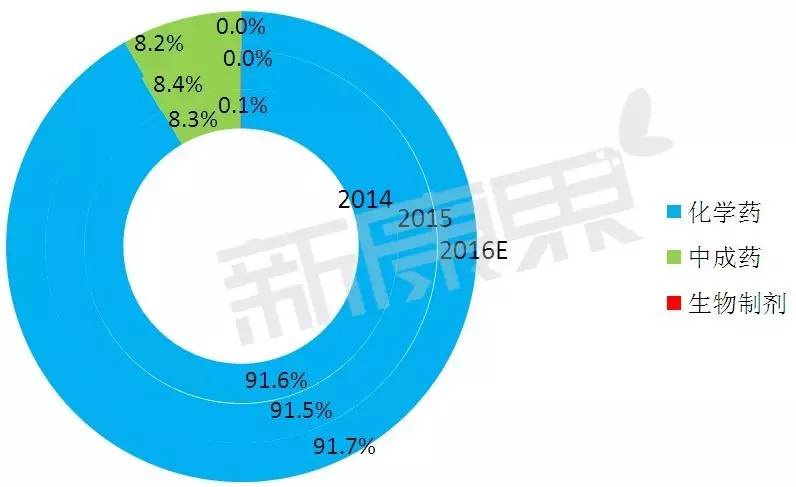

化学药为主,中成药为辅

据中康CMH数据显示,降脂药以化学药为主导地位,2015年市场份额高达91.5%,其中HMG-CoA还原酶抑制剂是主要驱动力;而受辅助用药受限政策的影响,中成药仅为8.4%,其中化浊降脂剂表现突出,预计2016年格局不会有太大变化。

图3 2014—2016E年降脂药中西药及生物制剂占比

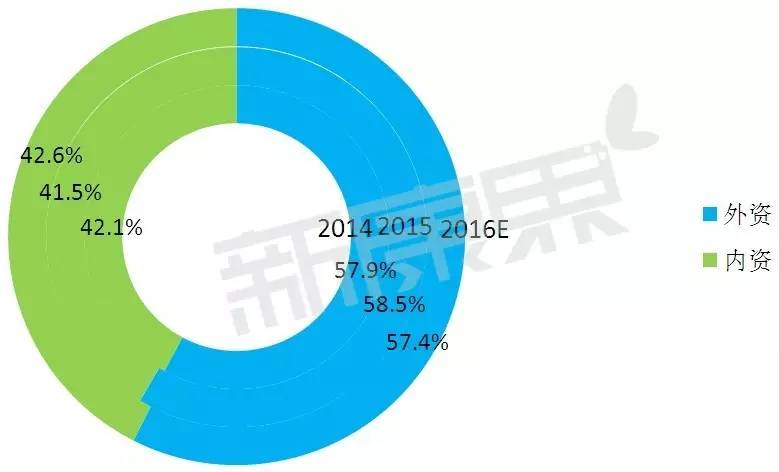

内外资企业竞争激烈,外资更胜一筹

目前,降脂药市场外资和内资企业竞争十分激烈。2015年外资企业占据58.5%的份额,内资企业则占据41.5%的份额。具体而言,外资企业以化学药为主,优势依旧明显;内资企业的中成药占据8.4%的份额,也有不错的占比。

图4 2014—2016E年降脂药内外资企业占比

市场集中度较高,以外资企业为主

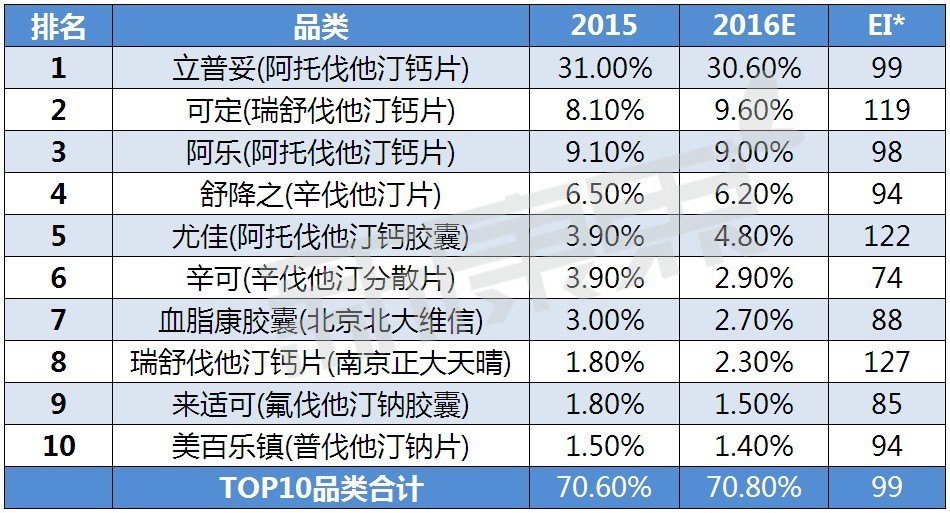

据中康CMH数据显示,2015年降脂药前十品牌集中度较高,份额达70.6%。对前十品牌的罗列分析,再次验证了他汀类药物在降血脂用药中的统治地位。目前,前十品牌有6个品牌为外资企业,排名最高的是稳居榜首的立普妥(阿托伐他汀钙片),份额占据30.6%。内资企业的阿乐(阿托伐他汀钙片)排名第3,亦有出色的表现。不过,受相关政策和仿制药上市等影响,预计2016年相关品类的品牌份额将会有所下滑,连累前十企业的增速放缓。

2015年降脂药TOP品牌

备注:EI以100为基准,表示品类平均发展水平;EI>100表示产品发展高于平均水平;EI<100表示产品发展低于平均水平

评论