界面新闻记者 |

界面新闻编辑 | 牙韩翔

上市之路一波三折的燕之屋,终于在6月12日再次向港交所递交招股书。

早在2021年12月,这家公司就已向中国证监会提交A股上市申请,但在2022年9月决定主动撤回申请;同年11月,燕之屋又重启A股上市申请并向中国证券监督管理委员会厦门监管局提交辅导备案材料,其已获接纳。而此番赴港上市,燕之屋解释称是因为A股审批程序的不确定性,另一方面赴港上市可为其提供一个获取境外资本的平台。

最新的招股书也更新了燕之屋的经营情况。

这家公司的历史最早可以追溯至1997年,其创始人、董事长黄健在厦门创办SUNTAMA,随后在全国各省市商场和药店开设燕窝专柜,经营“燕鲍翅馆”。2002年,燕之屋品牌正式诞生。

根据弗若斯特沙利文的报告,按2020年至2022年零售额计算,燕之屋连续3年成为全球最大的燕窝产品公司,2022年的全球市场份额为4.1%。另外在2022年中国的燕窝产品市场,按照燕窝专营门店数量以及中国检科院认证的进口数量计算,燕之屋也排名第一。

从经营业绩上看,燕之屋在过去3年收获增长。

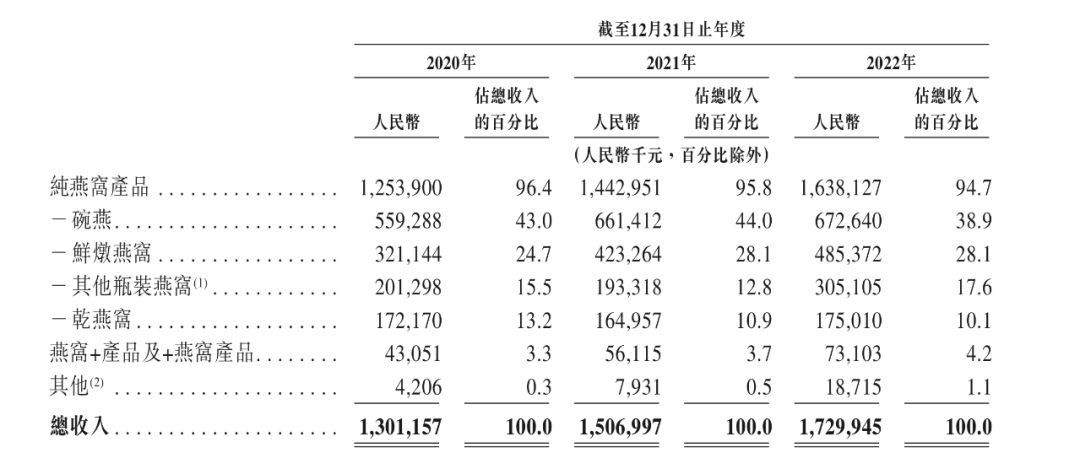

2020年至2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元,复合年增长率为15.3%;净利润分别为1.23亿元、1.72亿元和2.06亿元,复合年增长率为29.2%;净利润率为9.5%、11.4%和11.9%;毛利率为42.7%、48.2%和50.8%。整体上来说,盈利能力在不断提升。

燕之屋主要有三大产品类别——纯燕窝产品、“燕窝+”产品以及“+燕窝”产品。

纯燕窝产品主要包括碗装燕窝产品系列“碗燕”、主要供应电商消费者的瓶装燕窝产品系列“鲜炖燕窝”、瓶装冰糖口味燕窝产品系列“冰糖官燕”、可供客户自行加工的传统燕窝产品系列“干燕窝”等;“燕窝+”产品指以燕窝为基底、添加了额外成分以增强风味及适应不同消费场景的燕窝产品;而“+燕窝”产品则包括使用燕窝或燕窝提取物以增强风味和功能的食品(如燕窝粥)、以及使用燕窝肽作为核心成分的燕窝护肤品。

庞大的产品体系让这家公司的SKU数量也变得更多。

2022年,燕之屋总共拥有250个SKU,涵盖碗装燕窝产品系列下的54个SKU、鲜炖燕窝产品系列下的75个SKU、其他瓶装燕窝下的35个SKU、干燕窝产品系列下的30个SKU、“燕窝+”产品系列下的22个SKU以及“+燕窝”产品系列下的34个SKU。

在它的众多产品中,碗燕是最重要的单品。这个在2012年推出的产品也是开启行业产品变化的关键,在这之后即食燕窝开始成为一个品类并且不断吸引新的入局者。

与传统干燕窝相比,以即食燕窝、鲜炖燕窝、燕窝风味饮料等形式走入市场的产品,满足了消费场景低门槛、体验成本适中的需求。由于燕窝其实是典型的“高知名度、低认知度”的产品,燕窝行业得以快速增长,消耗的还是认知的存量市场,电商的高效传播能力加上体验的低门槛,可以快速收割一波“尝鲜”的消费者。

“最重要”不仅体现在品类创新上,还在于碗燕也成为贡献这家公司营收占比最高的产品。

2020年至2022年,分别达到43.0%、44.0%和38.9%;而同时,它的毛利率也最高,2020年至2022年55.6%、58.3%和61.6%。燕之屋在招股书中解释,是由于收购4家主要从事燕窝产品线下销售业务的公司,通过该等公司的销售转为直接向客户销售,有效地提高了碗燕的毛利率;以及2022年碗燕的生产成本有所减少。

但燕窝市场在2020年经历了颇为复杂的局面。

一方面是燕窝在电商和直播的加持下销量高歌猛进,在燕之屋、同仁堂等传统品牌外,催生了包括小仙炖在内的一批新消费品牌。根据弗若斯特沙利文报告,中国的燕窝产品公司数量由2017年的约8000家稳定增长至2022年的13000家。另一方面,则是电商主播辛巴的“假燕窝”事件引发巨大的舆论热潮,进而还有公众对燕窝本身营养价值的质疑。

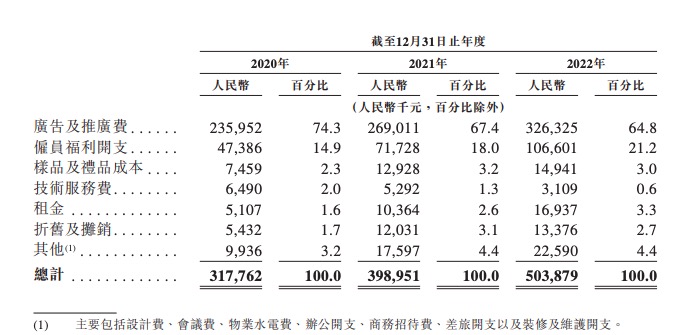

而外界对于包括燕之屋在内的燕窝公司还有一个争议点在于,由高额广告营销费用驱动的增长是否可以持续。

招股书显示,推广及广告费占据了销售及经销开支的大头,2020年至2022年,分别达到了2.36亿元 、2.69亿元和3.26亿元 。照此计算,同期占据年营收的比例分别为18.14%、17.85%和18.84%。

消费品行业一直以来都是依靠营销投入来建设渠道、扩大消费者认知从而推动增长。但是在经济恢复动能不足,消费者储蓄欲望更大时,广告投入的效果是否能够如过去那样带来增长则存在不确定性。

而如果当广告营销的方式推动增长的方式受到了阻力,加之不同品牌持续在该赛道发力,燕之屋也很有可能被动地陷入价格战的局面。如何在研发、渠道建设和产品创新上持续加强自己的竞争壁垒,是这家公司上市之后需要面临的挑战。

评论