文|价值星球Planet 归去来

编辑|唐飞

近日,日日顺供应链科技股份有限公司(以下简称“日日顺”)走到了上会阶段。据招股书显示,日日顺本次计划发行不超过6561.83万股,占发行后总股本的比例不低于10%。

此次拟为“智能物流中心项目”“仓储设备智能化项目”“物流信息系统数字化和智能化建设项目”“最后一公里网络触点建设项目”及“自营运力提升项目”募资27.71亿元。

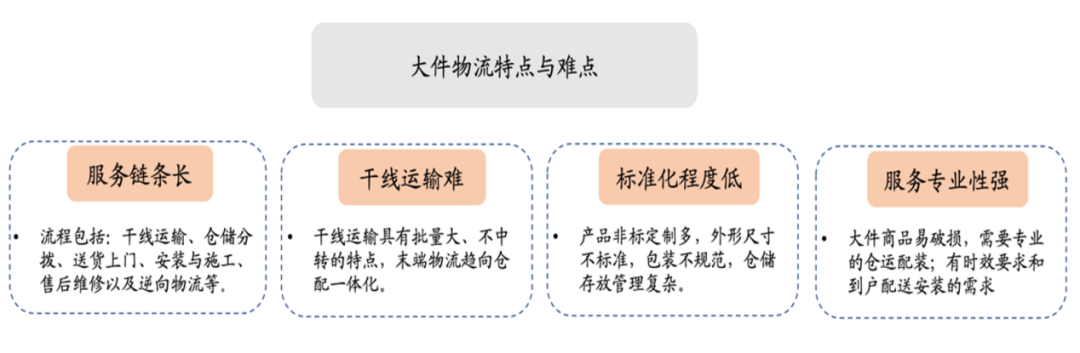

但由于日日顺身处的大件物流行业,具有服务链条长、干线运输难、标准化程度低、服务专业性强的特点与难点,上述难题的存在,在拉高大件物流成本的同时,也蚕食了公司的盈利能力。

图源:天风证券

以Deutsche Post DHL(德国邮政敦豪集团,简称“DPDHL”)为例,2017年,供应链业务是DPDHL四大业务之中,唯一出现息税前利润下滑的业务,息税前利润率不到4%。2018年,DPDHL将敦豪供应链(香港)有限公司和敦豪物流(北京)有限公司100%股权以55亿元的价格卖给顺丰。

A股上市企业德邦股份,以大件快递为核心业务,业务涉及快运、整车、仓储与供应链等多元业务。2021年德邦营收和归属净利润分别为313.6亿元和1.429亿元。虽然德邦营收同比增长14.02%,但净利润却同比暴跌74.69%。扣非净利润更是从2020年的2.1亿下降到2021年的-2.1亿。2022年3月,德邦股份发布公告称,德邦股份实控人及一致行动人等与京东卓风(京东子公司)签署协议,在满足交易条件的情况下将转让控股股东德邦控股的股份。转让后,京东卓风通过收购德邦控股将间接控股德邦股份,持有德邦股份66.4965%的股份。

那么相较于顺丰+DHL,京东+德邦的“强强联合”,即将上市的日日顺在激烈的大件物流巨头争霸战中,会处于什么位置?

01 身患“大客户综合症”

打开日日顺招股书,就不难发现其最大的问题在于,过度依赖大客户。

从日日顺当前股权架构来看,日日顺的最大控股股东为日日顺上海,但日日顺上海的间接股东又是海尔集团。Partner Century与淘宝则均为阿里系公司,二者合计持有日日顺28.33%的股权。不仅如此,在日日顺的股东成员中,董事帅勇是菜鸟网络科技有限公司的资深总监。

图源:天眼查

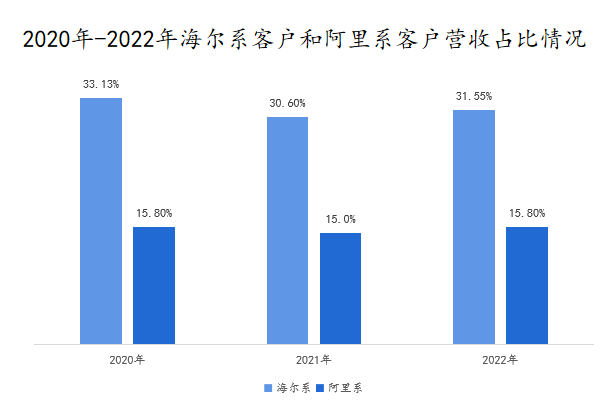

2020年-2022年期间,日日顺来自海尔系客户和阿里系客户的收入一直占到公司总营收的50%左右。同期,由海尔系客户贡献的毛利占比分别为41.48%、41.90%和42.69%。

数据来源:日日顺招股书

事实上,海尔系给到日日顺的不仅仅只有营收上的增长,还有信贷、资产转让等重大经营事项。比如,日日顺曾作为委托人通过海尔集团财务公司向借款人上海飞升提供委托贷款合计7000万元,该笔借款已于2020年年底归还;2019年5月27日,日日顺还与海尔集团签订商标转让协议,以对价21.5万元转让7个39类商标。

需要指出的是,日日顺这种较高的关联交易也给公司发展埋下了诸多隐患。一方面一旦遇到突发情况,如关联交易公司业务调整的话,将直接影响到日日顺的收入。

另一方面,从此前其他上市公司的经验来看,内部交易占比过高说明自身业务缺乏独立性,同时也会直接损害到中小股东的利益。因此从这一角度来看,日日顺对中小投资者的吸引能力可能有限。

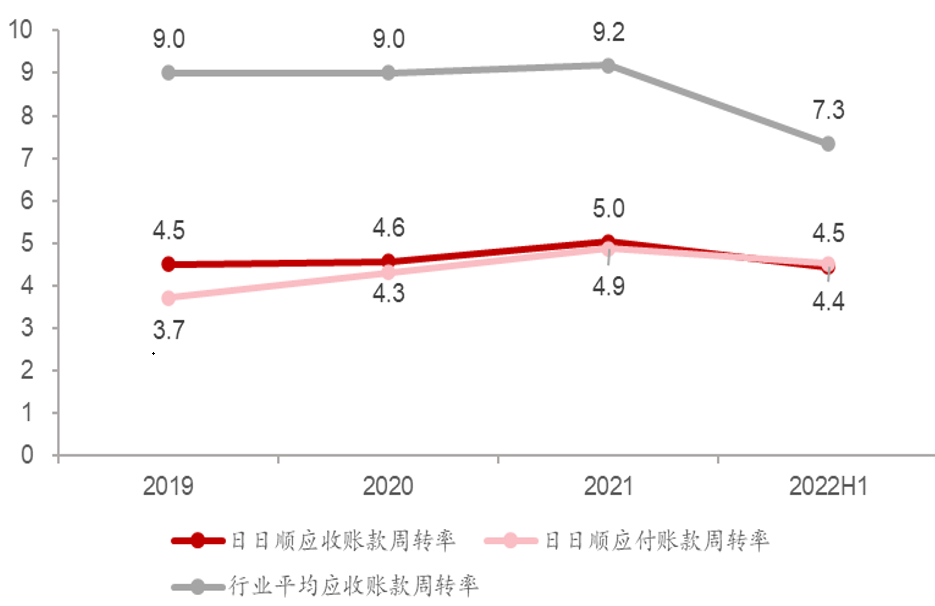

而在报告期,日日顺应收账款周转率分别为4.57、5.04和4.49,这一数值也高于行业均值。但需要指出的是,若日日顺客户财务状况受宏观经济、行业发展等因素影响发生不利变化,回款速度放缓,可能会给日日顺经营状况带来不利影响,尤其是对公司的现金流运作提出了更高的要求。

数据来源:日日顺招股书

需要说明的是,日日顺存在的种种风险,既有行业因素,也有个体因素。

德邦某地区的门店经理许子明告诉我们,从行业因素来看,和小件物流高度需要电商平台导流不同的是,大件物流主要客户对象是制造业、商贸业中的小B客户群。但因这些客户呈现出高度分散性,需大件物流服务商所在地区的网点服务商一一去拓展客户,而且类似于家具、家电等企业更多的还是依赖线下销售,这让他们拓展客户的难度很大。

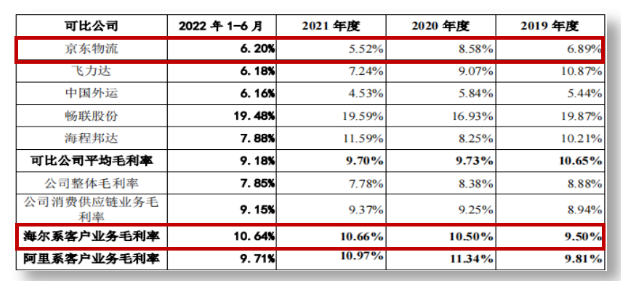

同时,据中国物流与采购协会数据显示,当前大件物流服务行业CR10的占有率还不足10%,呈现出高度分散的市场竞争格局,这意味着客户的选择空间很大。为完成客户的新增和留存,大件物流服务商们普遍缺乏议价能力,只能在价格上、回款时间上妥协,这也是为何当前大件物流公司毛利率不断下降的原因。

图源:日日顺招股书

从个体因素来看,脱胎于海尔物流部门的日日顺,其在大件物流上具有优势的品类为家电,但随着京东、顺丰持续发力家电领域,部分有实力的家电企业开始自建供应链,日日顺的市场份额正在被不断蚕食。

02 大件物流竞争日趋激烈化

需要指出的是,当前物流服务行业竞争正在走向白热化。

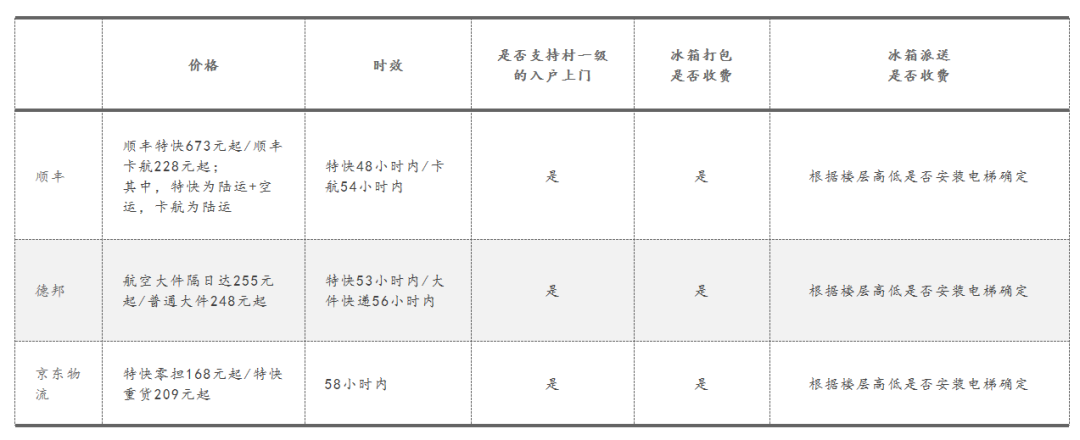

比如我们从安徽省界首市邮寄一台重量在60KG的冰箱到河北省邯郸市丛台区,结合几家平台小程序和官方客服给到的答复来看,顺丰价高但速度快,京东性价比更高,德邦在时效和价格上都居中。

图源:公开信息整理

顺丰依托自身航空牌照、机队、机场、航权时刻及航线上的优势,时效性更高。当然,这一时效性也是建立在相对较高的价格基础上。比如说,顺丰特快的价格几乎是德邦航空大件的2.6倍。因此,顺丰大件物流空运可能更适合产品价格高、对时效性要求极高的客户。而京东物流特快零担的价格则是三家中最低,更适合追求性价比的客户。

与上述三家不同的是,据日日顺官方客服介绍,当前日日顺不承接任何C端业务,只做TO B业务。

相关人士指出,日日顺不做TO C业务的背后,还是和自身的网点布局不足有关。截至2022年上半年,日日顺全国范围的合作网店数为4964个,其中与海尔集团重合的有2537个,合作网点重合率高达51.11%。和海尔网点高度重合后,日日顺业务的独立性自然被严重削弱。

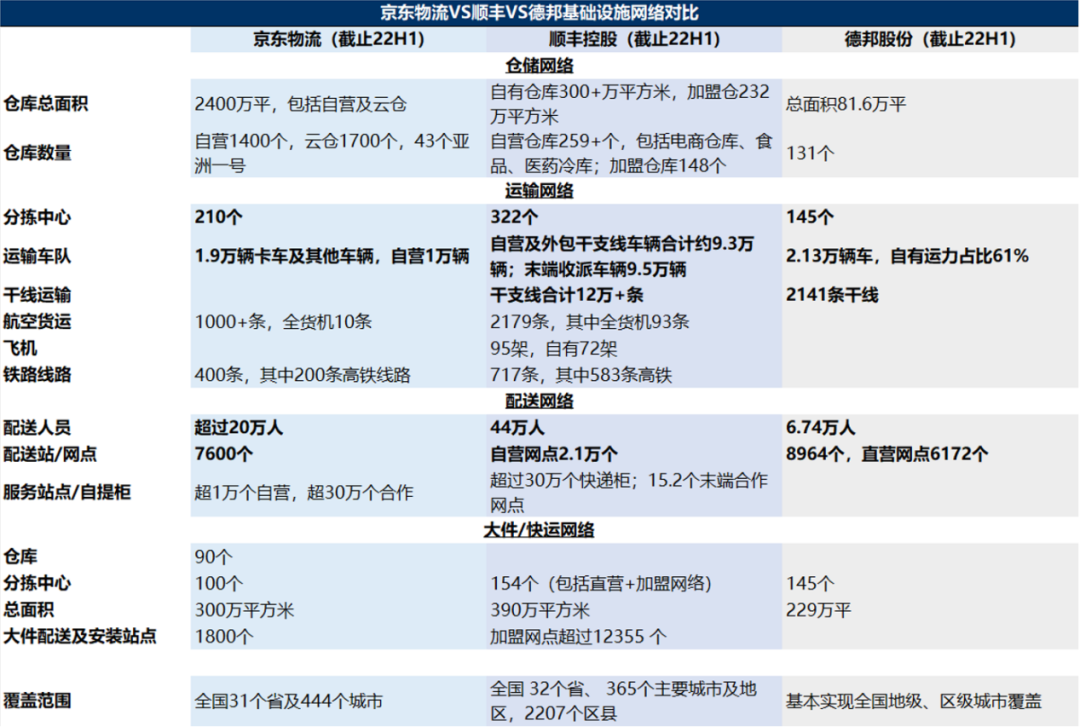

而且为持续争抢大件物流市场份额,京东、顺丰、德邦在过去几年不断完善基础设施建设。截至2022年上半年,京东、顺丰、德邦的配送人员分别为20万人以上、44万人、6.74万人。当然,这些企业高投入的背后,侧面也说明大件物流本身就是一项重资产业务。

数据来源:各公司官网

但和友商不同的是,目前日日顺走的却是轻资产运营路线。通过一些细节可以略知一二,比如日日顺自有房屋面积175.25万平方米,租赁房屋面积695.80万平方米,后者是前者的4倍。再比如截至2022年上半年,日日顺公司员工1973名,对应的仓储面积为860万平方米,仓储面积和员工人数比为4358.84,而京东物流仓储面积和配送员人数却为120。

但由于大件物流的特殊性,这种轻资产也给日日顺带来很多不确定。比如在前期取货和末端配送、安装环节,因大件物流的重量相对较高,服务性较强,需要企业投入大量人力,这也是为何京东、顺丰、德邦末端配送人员较多的原因。但日日顺采取第三方外包的方式,对服务质量的把控能力较低,容易引发消费者和客户的不满,造成客户的流失。

03 大件物流的后续发展方向

据罗戈研究的数据表明,2020年,中国端到端供应链管理服务商的市场规模约为1.79万亿元,2016-2020年复合增长率约为7.7%。预计到2025年,国内端到端供应链管理服务商市场规模将达到3.14万亿元,年均复合增长率将高达11.9%。

而数据显示,家电行业的线上渗透率也从2019年的38.7%提升至2020年的46.2%,预计未来五年,线上渗透率可达到60%。

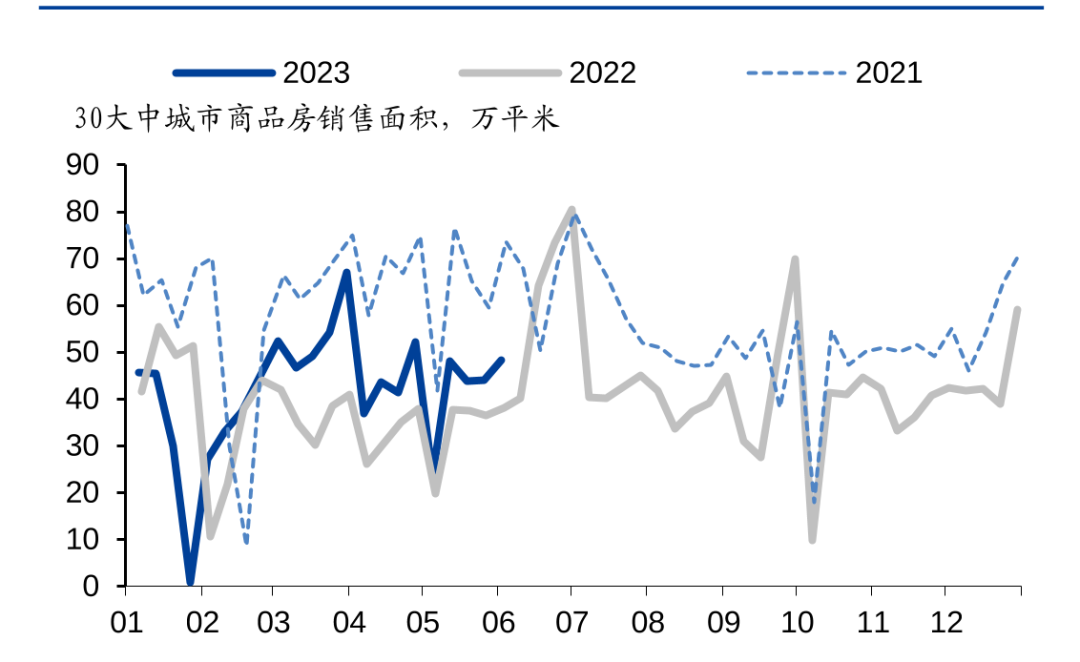

这些数据似乎都在说明大件物流市场仍大有可为,但从宏观因素来看,大件物流中占“大头”的家具、家电产品本身扩容就需靠房地产来带动。

一季度,在防疫政策优化叠加楼市利好政策持续显效作用下,前期积压购房需求集中释放,重点城市在2-3月开启了楼市“小阳春”行情。但4月房地产市场活跃度持续性不足,购房者置业情绪下降,重点城市新建商品住宅成交规模环比回落。

图源:wind

落实到微观企业来看,来自安徽省某家家具企业的业务负责人李阳告诉我们,此前当地的德邦、顺丰均找过自己合作,但因自己公司生产的家具价格较高,虽然他们提出保价服务,但自己还是担心运输过程中产生损坏,届时不仅要和这些服务商扯皮,而且还会影响到自己的二次销售。

同时,大件物流服务在末端交付也面临一些难题。来自京东物流的一线配送员张晨告诉我们,他们在日常的配送中,最怕的就是一些未安装电梯的老旧小区。因为类似于冰箱这种产品,只能依靠人力上楼。

但在这个过程中,一旦产生破损客户拒收的话,不但意味着他们无法拿到该笔的派送费,公司也会对他们作出相应的处罚。

因此,后续如果在末端配送环节增加更多类似于爬楼机设备的应用,才有可能将人力的价值发挥到最大化。

在快递行业这个资本和劳动密集型的领域里,竞争从未停止。日日顺这样的轻资产企业虽然拥有巨大的增长潜力,也由于海尔、阿里等巨头的带动,仍然面临着更加激烈的竞争。

评论