文|酒讯 方圆

现如今,走进奢侈品牌的尊贵沙龙店,你不仅能一边品尝香槟一边浏览独家产品,观看品牌的专属艺术展,甚至还可以在这里定制、采购到独家定制的家居装饰、高级珠宝等高端服务。奢侈无界限,有钱人的消费永远在打破大众对“壕”的认知。

对服务的极致追求实际上也是高端消费人群的共性。在白酒领域,高端白酒们也同样在极致服务上大展拳脚,试图通过更精致的服务链条让高端白酒买卖更匹配它的格调。

01 抓住中国那波消费者

奢侈品牌这些年似乎一直致力于“把门店开得不那么向门店”。酒讯智库曾在《茅台咖啡,会是一次简单的“奢侈体验”吗?》一文中提及,不少奢侈品牌这些年在其门店中添加了“饮食”元素,例如Burberry、Ralph Lauren、Fendi、Cartie、Louis Vuitton等十余奢侈品牌或在门店中设置咖啡馆或单独开设品牌咖啡店。

当然,奢侈品牌们与“饮食”结缘并非看上了大众消费品。如此“不务正业”的一个重要原因是为了让客户在购物过程中能享受更好的服务、获得更好的购物体验,最终达成客户对品牌、门店的好感升级,从而增加客户的粘性和复购率。

这一行为,用营销界聊得火热的一个概念来解释便是“以消费者为中心”。只不过相比于普通消费品在产品设计、品牌营销上的迎合,高端消费领域在诠释这一概念时则更为彻底,将迎合消费者贯彻到了面对面交易的最后一环。

同在高端消费市场,高端白酒们在这些年也有部分品牌将极致服务引用到产品销售上。例如茅台文化体验中心用酒食结合的方式深度宣传茅台文化;五粮液将9月15日定位五粮液专卖店店庆日,将专卖店打造成文化IP,丰富消费者与品牌的沟通方式;洋河在终端门店采取的“一物一码”不仅帮助门店快速接入各类营销场景,也收集了商品的最终流向和真实消费数据……

图片来源:贵州茅台公众号

事实上,高端消费人群对于服务的严苛要求致使奢侈品等高端消费领域的品类对线下门店这一更能体现服务水准的销售渠道更为看重。比如,Chanel的尊贵沙龙店、Dior的VIP沙龙、Louis Vuitton的升级贵宾室等等。

毫无疑问,无论是奢侈品还是高端白酒,“花式”专卖店层出不穷,为的还是中国高端消费人群这一枚香饽饽。来自《2023年胡润全球富豪榜》的数据显示,中国是“富豪”最大来源国,其中亿万富翁总数为969人,比美国多278人。更有中金公司的数据预测,预计中国大陆作为一个地区将在2025年贡献全球30%-40%的奢侈品消费。

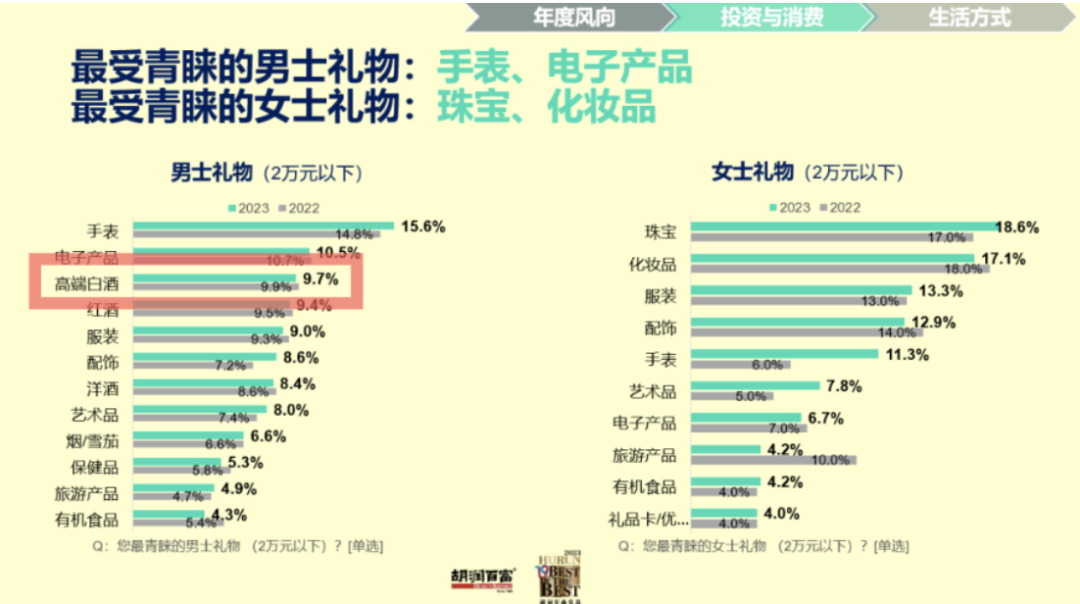

这些有钱人的钱包不仅仅是奢侈品所眼馋的,高端白酒同样有一争之力。《2023胡润至尚优品—中国高净值人群品牌倾向报告》,在“最受高净值人群青睐的(男士)礼品”调研中,高端白酒成为仅次于手表和电子产品的选项。

图片来源:胡润百富公众号

02 卖产品更是卖服务

专卖店,在中国白酒历史上甫一出现就自带“高端”光环。1995年,五粮液第一家专卖店在湖南长沙落地,这也是中国白酒行业出现的第一家采用专卖店销售模式的门店。

它的意义不仅仅是字面上的首创,其背后还蕴含着白酒销售对品牌美誉的维护。1993年,国家食品质量监督检验中心在元旦前后对北京市场的名酒做了突击性抽查,抽查样品的总合格率仅为42.6 %。正品率不足五成,可见当时名酒市场的乱象。

图片来源:五粮液集团公众号

也正是在这样的环境下,专卖店如同雨雾中的一缕阳光,为乌烟瘴气的名酒市场打开了一道保真的大门。在五粮液之后,越来越多高端白酒开始对专卖店这一销售途径的重视,茅台、泸州老窖便是其中的强先锋。

在90年代末期到“黄金十年”这段时间,虽然白酒专卖店数量呈现爆发式增长,但它们更多地是负责针对B端高端团购,而非C端零售经销。这也为茅五这些重点打造专卖店体系的酒企在高端市场站稳脚跟打下基础。

这一点倒是与奢侈品牌门店有些许的契合之处。要知道,奢侈品的用户仅限于高消费人群,其专卖店的销售员们所服务的也是这极少数的人,有道是“半年不开单,开单吃半年”,奢侈品门店的服务主打的是量少而精,在早期的白酒专卖店同样是这个道理。

当然,二者也存在着巨大的不同,其中最为明显的便是服务意识。白酒专卖店的高端团购客户,一大部分是政务用酒采购员,一小部分是公司商务用酒采购员,再一小部分才是C端消费者。

而占据大头的前两者并非消费的决策者,因此,店内销售员或者门店经销商大多数情况并未直接接触最终的消费者,他们所扮演的角色更像是采购方执行链条的一环,处于被动位置。

而奢侈品则刚好相反,销售员面对的是付钱的用户,消费者所感受到的服务能直接影响他们对品牌的感知甚至影响他们的消费决策。

这也是为什么,在消费环境生变、众多白酒品牌试图在高端市场突围时,专家们都在呼吁酒企重视终端服务意识。要客研究院院长、高端消费产业专家周婷对酒讯智库表示,白酒本身具备成为奢侈品的基础,而在此基础上,也需要向奢侈品一样做品牌、做产品、做服务。

在海底捞,不会倒酸梅汤的服务员不是好服务员。而在专卖店花式升级的今天,只是售货的专卖店也算不得是一家合格的专卖店,服务成为新时代白酒专营店的另一标配。

03 从被动卖货到主动服务

专卖店、主题门店乃至文化体验中心,在高端白酒品牌的生意经里已经不仅仅是一个门面,它正在成为品牌与市场的沟通纽带,而这根纽带所串联起来的两方也因为门店的形式不同,发挥着各式各样的营销、宣传以及服务作用。

酒讯智库梳理发现,不同酒企对专卖店的服务有不同设置。全国化高端白酒品牌通过持续的自建终端实现更大的商业网络和消费者触点,通过扩大品牌知名度加深与传统渠道与消费者的沟通;区域酒企的专营店则是整合区域资源的同时加大与消费者的互动;小众品牌专营店则更强调差异化服务以谋求高效率的企业运营。

三种不同类型白酒专营店则大致呈现四种形态:如五粮液专卖店打造了“915店庆日”这样的IP运营形态;茅台文化体验中心、李渡知味轩白酒文化体验中心这样的深度感知、体验形态;洋河由“一物一码”所串联起来的数字营销形态;以及部分品牌经销商主导的高端白酒私人会所形态。

可以看到,从最初以高端团购为主导的销售模式,进化升级到以高端体验为主导的销售模式,高端白酒在专营店的地位依旧,不同的是,曾经的专卖店处于被动,而今转换为主动。

白酒专卖店化被动为主动能否见效?李渡酒或许可以窥见真相的一隅。这些年火爆起来的“光瓶酒天花板”李渡酒。该品牌自2014年李渡酒业开启沉浸式体验营销模式,在次模式下所打造的李渡1955一经推出就以680元/瓶的价格成为“史上最贵的光瓶酒”,而后更是趁胜追击推出更高价位的光瓶酒李渡1308,售价超过2000元。

对于李渡1955和李渡1308的成功,君度咨询总经理云潇雨对酒讯智库表示,这两款酒的外在形象、营销话术等方面都更强调To C 的逻辑,即注重与消费者面对面地将清楚品牌和产品的价值,这与此前白酒强调“渠道利润”、“经销利润”的To B 逻辑是不同的。这一区别也是它能成功的关键所在。

从另一个角度来看,奢侈品牌们在华不断加码是为了掏中国土豪们的钱包,不可否认,这确实在某种程度上刺激着中国消费人群的高端消费意识觉醒。这不免让人畅想,在奢侈品多年的市场教育下,不断精进自身的高端白酒们,或许可以闯进奢侈品大佬们的地盘,抢一块蛋糕吃下。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

评论