1998年,当时还是只有四平方米柜台的京东多媒体,开始在遍地山寨的中关村为每一件正品明码标价。

2003年,1岁的京东在非典期间靠着几十名渠道经理BBS评论区留言与邮局发货,开启了“线上购物初体验”。

5岁、10岁、15岁的京东在随之而至的中国互联网浪潮中推开了时代大门,自营、自建物流、“多快好省”……这些外界熟知的标签一路见证了电商巨人的成长。

2023年,20岁的京东在乱花烦人眼的电商市场重申成本、效率和体验的经营理念。去年四季度的年度集团高管会议上,刘强东强调在确保品质和服务基础上的低价是过去成功最重要的武器,也是此后唯一基础性武器。

走过二十年的京东已经不再是一家卖货公司,而是零售、物流、科技等多条业务线组成的生命体,前台的履约、定价要靠后台的供应链、数字化技术组织联合支持。再加上京东始终强调用户体验是公司的生命线,因此之于它今天所服务的6亿消费者,价格不仅仅是数字,而是体验经济学中的一道数学题。

重回旷野竞争

今天的京东是从电商战争激烈拼杀而出的胜利者。从图书到电器,从当当到国美、苏宁,价格战都不会是其陌生的武器。20岁的京东再度亮出“低价”这柄利刃,意味着哪些变与不变?

“过去三年,京东整体层面执行保供策略。疫情模式已经结束了,现在是一个放养状态,重新回到旷野,大草原上竞争的状态。”京东零售CEO辛利军近期在采访中告诉界面新闻,价格一直是京东最重视的用户体验的核心要素,低价策略也是以用户体验为前置条件。今日的变化是基于现实阶段不同所做的战略调整。

三年的新冠疫情,公众切身感受到供应链在现代社会的至关重要,也见证了京东的高确定性的履约能力与供应链韧性。去年上海疫情期间,京东物流从全国调派5000余名一线员工奔赴一线、超15万吨商品第一时间送达上海,“有责任的供应链”也是去年618的主题关键词。

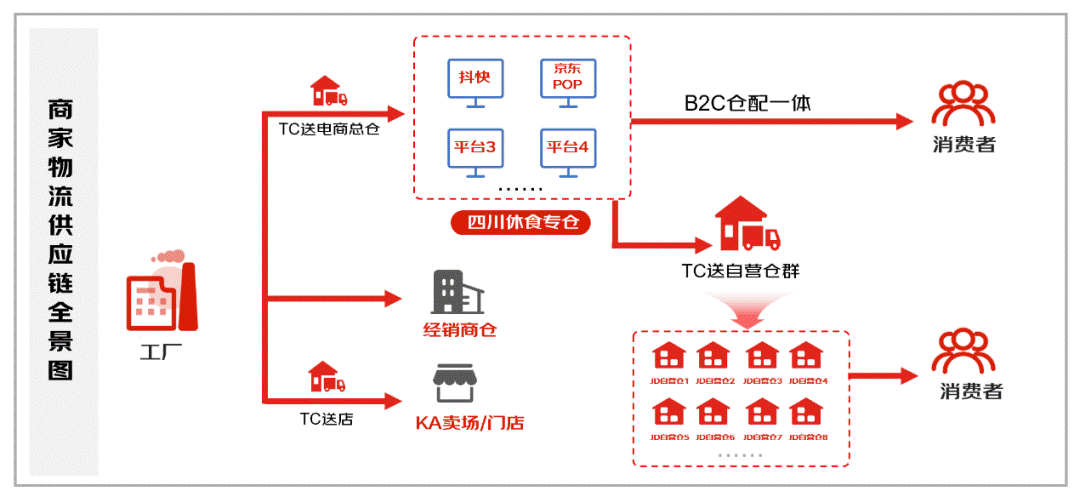

保供背后是京东几乎覆盖全国区县的自建物流体系,且后者已经成为了可以对外输出的标准化能力。

刘强东在2020年曾经发公开信把京东定义为一家“以供应链为基础的技术与服务企业”。京东目前在全国超1500个仓库,仓储网络总管理面积超过3100万平方米,通过仓配一体化的供应链将“上午下单、下午送达”的半日达时效服务推广至全国。根据京东物流(02618.HK)发布的2022年度财报显示,京东物流去年营收达1374亿元,同比增长31.2%,其中七成收入来自外部客户,如抖音电商、伊利等快消品、家电与3C领域的头部企业。

辛利军告诉记者,京东在疫情期间保供的逻辑是提供确定性,“那段时间我们的精力都是把更多的货找过来,如何准时地送到客户的家里面,过程中不要出现问题。”

三年归来,在今年重启的消费复苏中,国内消费者的消费习惯整体发生了明显变化,也使得了市场竞争的主题有所不同。

根据麦肯锡的消费者报告数据,中国消费者信心触底反弹,但市场恢复整体趋向缓慢,整体销售额第一季度同比增长5%,以食品、化妆品、服为为主,对于价格较高的大件商品的消费支出更为谨慎,例如家电、汽车均出明显下滑。

用户行为的变化意味着用户体验的变化。行业机构调研发现,疫情过后,高收入人群、低收入人群的消费行为变化差异不大,但是中等收入人群的购物需求短时间内有明显下降,而这部分群体正是京东用户群体中的大多数。

同时京东注意到因疫情改变用户行为出现新的机会,也是摆在公司面前的新问题:首先是封控隔离期间有大量原来很多非网购用户开始网购,重归线下后如何把这类用户转化为京东的用户?其次是大量线下的企业产生了线上数字化的需求,京东该如何推动线上线下融合?

性价比中的三方共赢

重回旷野自由竞争后,意味着吸引用户仍是各家增长的关键。

按照刘强东过往对于零售本质的理解,即“成本、效率、体验”,体验进一步细化为产品、价格、服务。

今年京东618打出“全行业投入力度最大的一次618”,而内部对于低价的共识是基于用户体验的极致性价比,而非牺牲产品正常利润水平的压价。

以快消品为例,一位京东零售大商超事业部的负责人告诉记者,平台注意到消费者在疫情后的需求端主要发生了两项变化:一是整体对于性价比的敏感度要更高;二是高、中、低端快消品的分级趋势显著,中端商品随着市场竞争与比价的需求逐渐下沉。

在这样的背景下,对京东来说,低价战略意味着更高的效率做好成本与体验的平衡。从零售交易的三方主体来拆解这道数学题:

首先消费者是需求主体。中国共有10亿网民,8亿多电商用户。京东现在共有6亿用户,内部分析的用户特征主要集中在国内高收入、中高收入人群。摆在京东面前有两条路——如果只巩固同一类老用户,此类用户群体消费需求相对受收入水平限制小,对于自己特定关注的东西会要求品质,最大化满足用户购物的差异化需求就决定了平台能力的上限;如果要拓展另外的4亿新用户,京东需要做的并不是无底线的全网最低价,价格只需要保持和其他平台相差不多,加上京东本身的品质保证,就已经达到性价比的追求。

然后是商家。“全行业投入力度最大的618”意味着史上最大力度的招商,京东的低价策略必须保证商家业内最高收益与最小流失率。要最大程度满足不同用户的多样化需求,供应端必须引入足够的商家,保证赚钱才能保证源头活水。京东的商家模式分为自营、POP(Platform Open Plan,开放平台),即平台自营商家和第三方商家。京东依靠“自营”模式起家,近年来正在通过一系列激励补贴计划吸引第三方商家入驻扩充商家池,并且在最新的组织架构调整中在经营单元取消区分自营与POP,内部管理平权以做到资源共享。据透露京东今年的主要策略仍是大力扶持POP,两者目前已经可以贡献大致相当的营收。

最后是平台。京东模式的核心是数智化供应链,包括集货网、仓网、云网的硬件能力。电商生意原本是很难标品化的线上服务,选品采购、品控、物流运输、库存周期和SKU(最小存货单位)极难统一协调,履约成本高直接影响利润,也就限制了产品定价。京东零售业将自身定位为“以供应链为基础的友好交易平台”,也在业务中充分发挥供应链的优势。以库存周转天数这一零售关键数据来作对比,京东整个的库存周转天数最低达到是30.2天,Costco是30.4天,沃尔玛是30天左右,三家大体相近。但京东的自营SKU却高达1000万个,Costco、沃尔玛分别仅为5000个、5万个。从履约的角度出发,京东的供应链能力则是支撑低价的基石。

对平台来说,把产品、价格、服务商家的每一件事情到好,将用户体验做到极致,是京东奉行低价战略追求的最优解。

体验经济的核心观点认为,价格是产品加上体验的产物,企业要想从无效的价格战中抽身,获得价值持续增长,就是要精心设计用户的体验。用户在不同时期的消费都在叩问一个终极问题:我为什么而买单?

京东走过二十年后,在每年探索618的新玩法的同时,把思考低价用户体验的起点又重新又落回人的理性——人是理性动物,只要便宜他还来买,6·18能做的就是回馈用户性价比最高的产品。

评论