文| 略大参考 陈默

编辑 | 原野

第一批在虾皮、Temu等跨境电商交完学费的商家,正在小红书抱团取暖。

一位在越南站点做虾皮的生意人,在店铺粉丝接近10000的时候,选择了放弃。越南网友经常下单不取货,一单就要亏几十,加上支付费用,基本挣不到什么钱。一位新入局的独立站经营者在今年2月发现,PayPal跨境支付手续费高企,500美元的支付金额,手续费高达20美元,且缺乏明显提示,迟到的发现让他损失数百美元。还有人在亚马逊投入几万块,三个月零成交。种种压力之下,很多人决定放弃,转身继续找国内的机会。

止损,是每一位生意人必学的一课。他们原本以为出海能躲开国内电商行业的内卷,但其实海外也有海外的坑。就拿支付费用一项来说,海外市场复杂的收费标准和高昂的价格,已经足以劝退很多小白。

相比出海要面临的百分级支付费率,国内的费率是多少呢?有博主说了,以支付宝为例,千分之五都不到。

不出海,不知国内香。这句曾经在无数行业响起的感慨,如今落到了跨境电商人的身上。

01 拦路虎

一笔196.28美金的货款,米粒从PayPal提取的时候,被扣了35美金的费用,最终到账只有161.28美金。“我的老天爷”,她感慨,“好不容易赚点钱,提现成本太高,全交贡给平台了”。

不管是个人经营者还是国内企业,在海外经商需要接受并适应的一点就是:在国外,干啥都要收费,很多收费都比国内贵。

支付费率,就是一个典型的例子。

PayPal是全球最大的移动支付平台。数据显示,在美国本土,PayPal向商家收取的标准费率根据不同的支付方式而定,范围在1.9%-2.9%之间,此外还要加上一笔0.3美元的固定费用。如果个人用户即时提现到银行账户,则要收取1%的提现费用,封顶费用是10美元。

Paypal官网显示,对于中国大陆的Paypal账户用户来说,在中国大陆境外地区的国际交易收款,Paypal要收取4.4%的费率,此外还有一笔商业交易固定费用,比如在欧洲是0.35欧,在日本是40日元,在美国是0.3美元。

图:商业交易固定费用(按收到的币种计算)

第三方支付平台Stripe官网也显示,对于每笔成功的银行卡收款,Stripe要收取2.9%的费率,以及一笔0.3美元的固定费用。

对于跨境电商,尤其是具有一定规模之后的跨境电商来说,这笔钱加起来不是小数。亿邦智库与全球支付服务商Adyen在2022年联合发布的《独立站支付出海研究报告》指出,年销售额500万美元以下的中小商家关注供应链较多,年销售额达到500万以上的商家更关心支付环节,年销售额2000万美元以上的商家已经有近7成表示最关注支付。而一位在外贸收款平台XTransfer工作的人士曾告诉媒体,影响品牌出海成败的三大关键因素,就是物流、流量与支付。

目前,海外银行或支付机构收取的费率普遍都在2%到3%之间。也就是说,跨境商家在国外卖出去100元的货品,银行或支付机构要从中收走2-3元。如果商家本来走的就是薄利路线,支付费用一高,商家就容易沦为为银行或支付机构的“打工人”。辛辛苦苦赚点钱,最后都赔进去了。

实际上,在网上也不难看到这样的帖子,比如《Paypal收费为什么这么贵?》。

羊毛出在羊身上。一方面,很多商家会把这部分支付支出加到商品价格里,最后买单的还是消费者。另一方面,支付费用抬高了出海门槛,降低了利润率,所以在第一波出海的商家中,不少人已经打道回府。

对比之下,他们发现在国内的幸福感高多了——中国支付的收费基本是全球最低的,与此同时,支付的成功率又是最高的。

比如说,支付宝对于商家收取的支付费率只有千分之五。这个数字只相当于海外支付机构的五分之一。对于夫妻店、个体户这样的小店,支付宝甚至是免费。

习惯了国内营商环境的制度优势,就很难再适应海外的。就像已经适应5G的手机速度之后,很难再回头去使用4G。

02 进化

为什么中国的支付行业能将费率压到如此之低?

实际上,最开始的时候,中国的支付费率也很高。那时线下支付依赖刷POS机,而一台POS机的价格在几百元到几千元之间,这就在无形中抬高了成本。POS机收取的费率也很高,最高时,传统POS机的费率一度达到了6%。

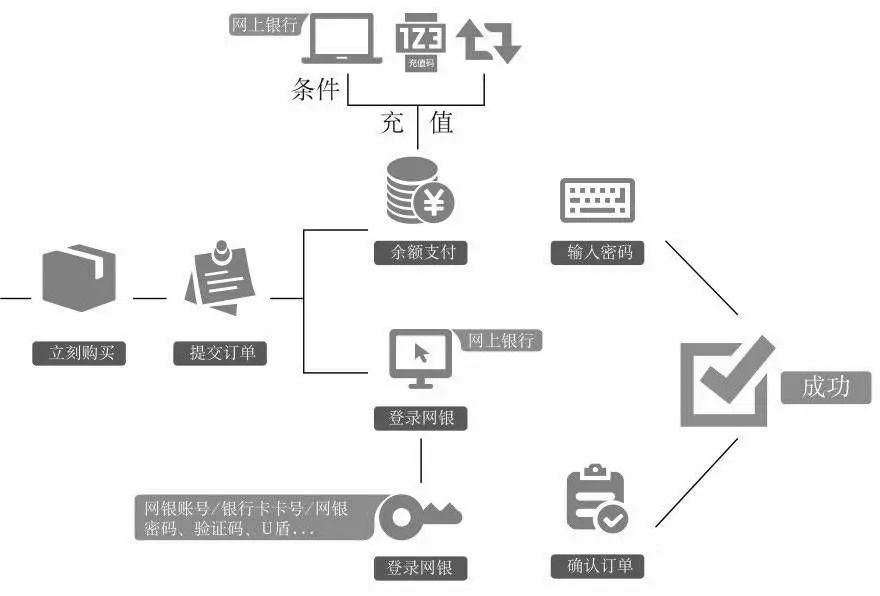

而当时线上支付走的是传统的PC 网银支付途径,这就存在系统复杂、难用的问题——采用这种方式,消费者平均要跳转7次页面才能实现付款。此外,这种方式的支付成功率也相对较低。2012年,支付宝通过网银支付的整体成功率是60%左右。

图:早期支付结算流程

随着电商行业的蓬勃,支付这一基础设施被不断完善。针对PC 网银支付的短板,各大银行和支付宝联合推出了快捷支付。通过这种方式,支付成功率达到了90%。

支付成功率从60%提升到90%,这意味着什么?

最大的影响,或许就是消费者的购买决策更容易下了。《2022DTC独立站支付研究报告》也显示,约31%海外消费者会因无法使用喜欢的支付方式而放弃交易,约25%海外消费者则因结账流程过于繁琐而放弃购买。

而国盛证券金融证券研究所副所长兼首席研究员周明剑曾指出,在支付成功率从60%提升到90%后,在用户下单数保持不变的情况下,商户不做任何其他投入就可以增加30%-50%的交易额。

2015年4月,“先用后付”的花呗问世。随之而来的,是支付宝的支付成功率达到了99.9%。

同一年,中国掀起了线下移动支付的浪潮。二维码支付逐渐取代银行卡,成为主流支付方式。这年春节,支付宝的“集五福”、红包码活动和微信的“摇红包”活动,大大加速了线下移动支付的普及过程。不仅如此,支付宝和微信支付推动了线下支付沿用网络支付的低费率,整个社会的基础支付服务费率降到了0.6%。

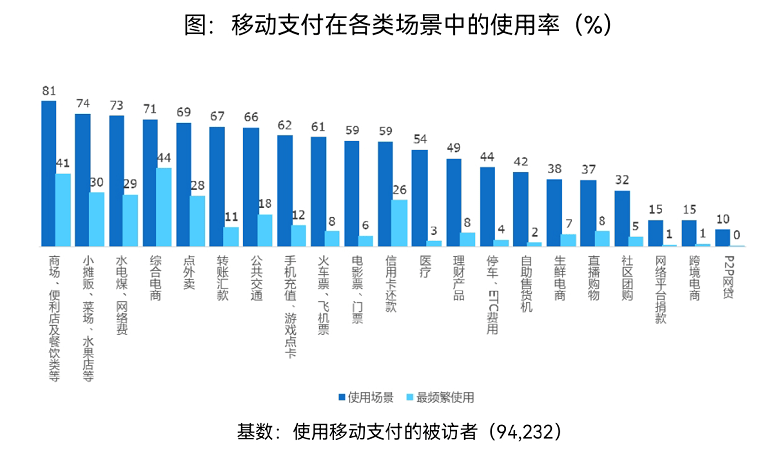

目前,中国第三方综合支付交易规模已经达到了280万亿元。中国银联2023年2月发布的《2022年移动支付安全大调查研究报告》显示,受访者通过移动支付完成了86.1%的日常消费金额,而移动支付发生最多的场合,就是“商店、便利店及餐饮店”、“小摊贩、菜市场水果店”、“水电煤、网络费”这三大围绕居民日常生活的基础场景。

这也从侧面说明,整个社会都切实享受到了低支付费费率带来的实惠。不知不觉间,这一点已经融入了老百姓的寻常生活,融入了社会、经济发展的方方面面,润物细无声。

对比之下,这样的巨变,在国外基本还未发生。

中国在支付领域是“弯道超车”,在很多先行一步的西方国家,支付体系一直被称为“old money”的银行所主导。比如在美国,支付生态系统的支柱就仍然是信用卡,人们也习惯于通过刷信用卡来获得折扣和小礼品。

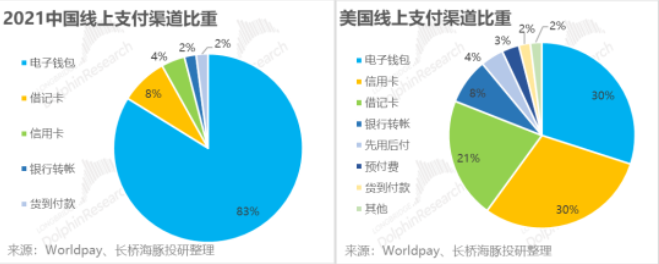

长桥海豚投研数据显示,在美国的线上购物场景中,最主流的支付方式还是银行卡支付。2021年,美国信用卡和借记卡支付在线上支付渠道中的占比高达51%,电子钱包支付仅占30%。同年,中国电子钱包在线上支付渠道中的占比已经高达83%,借记卡和信用卡的占比分别只有8%和4%。

在海外的金融体系中,银行一贯是居于垄断地位,它们也就缺乏足够的动力去创新产品、降低费率。根据长桥海豚投研统计,目前美国信用卡的支付整体手续费率为2.5%-3.5%,借记卡的支付整体手续费率为1%。而在中国,支付整体手续费率仅为0.6%-0.7%。

不仅银行如此。Paypal这类打着创新旗号的第三方移动支付平台也是如此,其支付整体手续费居高不下,可谓“躺赚”。技术带来的低成本红利被平台所享受,商家和消费者却未获得实实在在的好处。

03 送风人

中国在支付环节的低费率、高便捷性、高成功率,不仅降低了社会经济运行的整体成本,还为一大批新兴产业送来了东风。

以自动售货机产业在中国的发展为例。

在这方面,日本曾经是中国的老师。日本是全世界自动售货机密度最高的国家,有超过500万台自动售货机,其年销售额超过600亿美元。

有趣的是,自动售货机之所以在日本流行,一大原因就是日本人有使用硬币的习惯——早在1967年,日本100日元以下的纸币就都被换成了硬币。现在,日本有50、100、500日元这样的“大额”硬币。当口袋和钱包里有一堆叮当作响的硬币时,人们就喜欢把它们投入自动售货机,换成饮料、水果、热食,甚至冰激凌。

中国的自动售货机产业起步较晚,直到1990年代才从日本和韩国引进了自动售货机。很长一段时间内,在中国,自动售货机产业都处于静悄悄的状态。比如日本最大的自动售货机厂商富士电机在2003年进入中国后,业务增长就比较缓慢。

但在采用国内的互联网玩法、以快捷的移动支付替换日本的传统现金支付方式之后,中国的自动售货机产业迎来了蓬勃发展期。在日本,能联网的自动售货机很少。但在中国,富士电机开发出了能使用移动支付的自动售货机,也收获了市场红利。

中国自动售货机产业的智能化也让日本媒体惊讶。2018年,《日本经济新闻》发表了一篇名为《智能自动售货机开始在中国普及》的文章。文章提及,在上海某居民区,居民只要将手掌掌心与支付宝合作的智能售货机上的特定标识,就能完成支付,取走自己想要的货品。在这个过程中,甚至不需要用到手机。

据中商产业研究院数据,到2022年,中国已经有了116.8万台自动售货机,市场规模达到了335.3亿元。

再以打车行业为例。过去,在东北的冬天,为了打上一辆出租车,很多人不得不在严寒中瑟瑟发抖地等待。出租车司机将乘客拼车不只是为了赚钱,也是因为不忍——在零下十几度的马路边上站一会,人就会冻僵。

而现在,有了网络叫车软件和移动支付工具,东北冬天的打车问题不再是一个大的困扰了。乘客完全可以估计好时间,等车快到了再出门。因为交易在网上“有迹可循”,出行也变得更加安全了。

网约车行业更是最大的受益者。根据交通运输部全国网约车监管信息交互平台数据,截至2022年底,中国共有298家网约车平台公司取得网约车平台经营许可。而根据网经社2023年4月发布的《2022年度中国移动出行市场数据报告》,中国目前的网约车市场规模已经达到3146亿元,用户规模为4.37亿人。

继“可持续发展”理念之后,近年来,欧美兴起了一种新理论,名为“负责任创新”(Responsible Innovation/Responsible Research and Innovation,简称RI/RRI)。它意味着,技术创新的成果需要更好地融入社会,反馈社会。

换言之,衡量创新的重要尺度,不再是经济利益的最大化,而是社会整体价值的最大化。

其实在这一点上,中国不管是支付、电信网络,还是高铁、飞机、大桥等等国之重器,都在践行压低自己的经济利益,去繁荣整个社会,融入生活的方方面面。

可以说,中国支付、中国建筑、中国铁塔、中国高铁这些“基建狂魔”都用实际行动证明了「只要我足够便宜,就没人不是我朋友」,用便宜好用先把“黑土地”滋养起来,才能帮助产业万物“茁壮成长”。

所以,当我们习惯了国内基础设施的便宜好用,一旦走出国门才更能发现支付宝们有多香。

评论