文|小食代

维他奶(00345.HK)的最新财年业绩转亏为盈了。

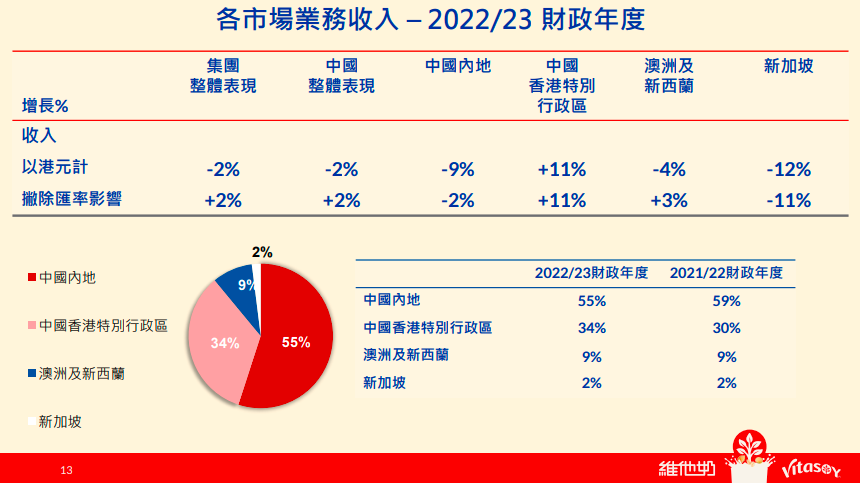

小食代留意到,今天(6月20日),这家在港上市的饮料公司发布了截至3月31日的2022/2023财年业绩,期内收入同比减少2%至63.4亿港元,撇除汇率影响后约增长2%;公司股权持有人应占溢利为4572.1万港元,上一财年亏损近1.6亿港元。

另外,该公司录得经营溢利1.04亿港元,而去年则录得亏损2.13亿港元。“主要由于有效成本控制及中国内地业务的推广,以及与去年相比香港地区业务获得的政府补贴有所增加。我们亦采取定价措施,以缓解上涨的原材料价格压力。”维他奶表示。

由于财务表现有所改善,该公司董事会将建议派发末期股息每股普通股1.4港仙。连同中期股息每股普通股1.3港仙,2022/23财政年度的股息总额为每股普通股2.7港仙。

在今天下午举行的业绩会上,该公司管理层谈到了在其最大单一市场中国内地的未来增长策略,以及回应了是否会进一步提价等问题。

“逐步稳定”

先来关注下收入占比最大的中国内地业务。

尽管收入略降,但维他奶恢复盈利了。财报显示,截至3月底的财政年度,维他奶在中国内地按当地货币计算的收入略跌2%,至人民币30.84亿元;录得经营溢利人民币4000万元,而于上一财年经营亏损则为人民币2.8亿元,“主要由于有效控制较高的原材料成本及经营费用”。

“我们成功地执行了定价策略,得以局部缓减原材料成本压力,并加强中国内地业务的组织能力。”维他奶在财报中表示,其在中国内地市场严谨专注核心基础以稳定业务,这一业务已“遂步稳定”,经营溢利有所增长。

分品牌和产品来看,该公司指出,在中国内地,维他奶品牌仍维持豆奶市场领先地位。就维他品牌而言,主要的高端柠檬茶系列仍是主要收入来源,而气泡茶及全新果茶继续备受消费者欢迎。

展望2023/2024财年,维他奶表示,中国内地市场的业务目标主要透过严格执行、不断提高产品供应及具选择性的创新,以继续扩大业务规模。

具体来说,该公司将继续专注于提升核心维他奶及维他品牌组合的销售执行及扩展,维他奶品牌将透过崭新的市场推广活动,带动核心产品销售,而维他品牌将利用便利店的消费渠道,推动其水果、无糖、气泡等饮品系列。

与此同时,该公司将选择性地识别及推动“具长期潜力的策略创新产品”。小食代留意到,维他奶正在加码无糖茶等增长迅猛的细分品类,就在今年6月,该公司最新上市了两款维他品牌的冷萃无糖茶新品,分别是大红袍乌龙和茉莉花茶口味。

有升有降

再来逐一看下维他奶的其他主要市场。

财报显示,由于有效地执行销售策略、取消旅游限制后的人流改善,以及受惠于上课日数增加的维他天地小食部业务,维他奶中国香港业务于2022/2023财年强劲复苏,收入较去年增长11%至21.44亿港元。

“尽管公司的豆奶、植物奶及茶产品已成为市场领导产品,而公司仍继续扩大产品的市场份额。”该公司补充指出,成功的创新产品,包括维他奶钙思宝蛋白质饮品、维他新鲜茶及气泡桃橙茶等深受消费者欢迎,带动收入增加。

根据财报,在中国香港,维他奶的经营溢利于2022/2023财年增长10%。撇除2019冠状病毒病相关政府补贴,经营溢利将减少13%,该公司解释称,这主要由于原材料价格及生产成本飙升,但销售额增加抵销部分成本上涨。

转向澳洲及新西兰,维他奶期内在这两个市场的收入当地货币计算增长3%,以当地货币计算的经营溢利减少89%,主要由于原材料价格上涨以及物流及其他间接成本增加。

“于本年度推出的新产品,包括维他奶咖啡专业冲调燕麦奶及维他奶希腊式乳酪系列,深受消费者欢迎。”该公司提到。

维他奶在澳大利亚推出的希腊式大豆乳酪

2022/2023财年内,维他奶完成了收购澳洲非全资附属公司余下49%股权。“在当地专业团队对业务过渡及整合的有效管理下,我们将继续通过推出核心产品及新产品,带动业务发展。”该公司表示。

至于新加坡,维他奶披露称,该业务以当地货币计算的收入减少11%,部分原因是由于当地豆腐产品商品化,导致消费者转向更实惠的选择。此外,海外需求疲弱及物流成本增加,主要豆腐出口市场——欧洲,其销售亦有所下降。

“随着豆腐产品商品化,公司将继续透过改善产品及架构重组等措施提高成本效益,同时推动出口豆腐业务及饮品的增长。”维他奶表示。

最后来看下菲律宾,该业务的业绩并没有综合入账。“公司与合营公司伙伴Universal Robina Corporation成立的合营公司继续表现强劲,在销售较小的植物奶产品类别中,实现强劲增长。”维他奶提到。

“充满信心”

除了上述提到的中国内地下一步策略之外,维他奶对于其他市场也有了最新规划。

“由于香港特别行政区市场为我们发展最成熟的市场,我们将透过维他奶及维他品牌的持续创新,继续推广核心产品,并推动急速增长的新鲜短保质期产品系列。”该公司表示。

对于澳洲及新西兰,维他奶称,将继续推动主要的植物奶产品,同时加强新推出的植物性乳酪的供应及扩充其产品系列。针对东南亚,将提升豆腐产品的表现,及推出新植物奶以加速于新加坡及菲律宾的饮品销售。

展望未来,维他奶认为,以植物为本的产品市场潜力巨大,加上公司的畅销产品系列、对市场触觉的理解、组织规模实力的坚固基础,致使公司具备实现长期增长的良好条件。

“我们对业务的长期盈利增长轨道充满信心。” 维他奶今天表示。

维他今年6月在中国内地上市的两款冷萃无糖茶新品

然而,其又指出,于短期内,由于原材料及公用开支价格以及物流开支预计将持续高企,成本压力或会持续。近年该公司已在不同市场加价,例如于去年10月及今年4月分别上调中国内地及中国香港市场的产品价格。

据了解,今天在被问及未来加价压力时,维他奶集团行政总裁陆博涛在业绩会议上称,会不时留意成本等多个因素,决定是否要作出价格调整。维他奶执行主席罗友礼表示,会透过节省成本等致力维持成本价格比例,“如果做妥所有事,比例都达不到,就会考虑加价”。

维他奶首席财务总监吴茵虹则指出,以香港地区市场为例,会先观望市场对加价的接受程度,以及原材料的采购情况,若能控制成本,未必有大的加价压力。

她表示,预计原材料价格今年会继续上升,但升幅低于去年。该公司已实行一连串的措施控制成本,包括洽谈长期合约锁定原料价格、扩大供货商的基础,以及透过创新维持产质量素但又可降低价格。

陆博涛今天表示,香港市场在疫后复苏,市民消费力正不断改善,所以增长势头强劲;至于内地市场,与香港有些不同,集团要在营运及产品创新方面作出配合,而澳洲市场则被形容为充满刺激。

谈到未来增长,罗友礼在业绩会上说,受惠植物性食品和饮品逐渐成为主流,相信维他奶相关产品的销售将持续增长。2023/2024财年维他奶将加快收入及利润增长,并继续投资“维他奶”及“维他”品牌,对未来长期增长有信心。

评论