文 | 网经社网络零售部 舒舒

编辑 | 云马

港交所文件显示,6月19日,聚水潭集团股份有限公司向港交所提交上市申请,联席保荐人为摩根大通、中金公司。该招股书称,根据灼识咨询的资料,以2022年收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据20.7%的市场份额。

据网经社企业库(COP.100EC.CN)显示,聚水潭是一家为电商卖家提供SaaS ERP应用的公司,成立于2014年9月26日,总部位于上海。它基于互联网SaaS架构,为电商企业搭建精准、智能、高效的管理平台,致力于实现销售平台,仓储物流,生产供应三方之间的高效协同。那么此次聚水潭提交上市申请为哪般?

1、连续亏损,急需IPO“输血”

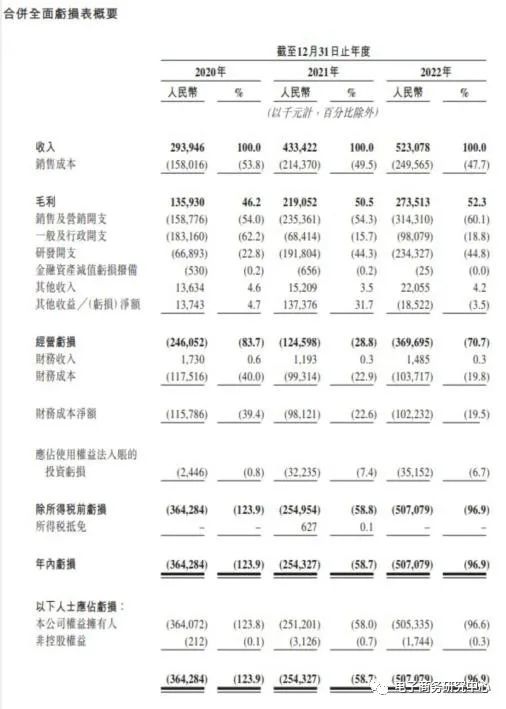

招股书显示,2020-2022年,聚水潭实现收入分别约为 2.94 亿元、4.33 亿元以及 5.23 亿元人民币;年内亏损分别约为3.64 亿元,2.54 亿元以及 5.07 亿元,三年亏损11.25亿元。

聚水潭招股书

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青表示,从聚水潭已经连续三年亏损达11.25亿元,加上营收增长乏力,在这样的情况下,不确定因素较多,聚水潭需要尽快上市,来确保资金链安全。

2、客户群稳定,多点开花

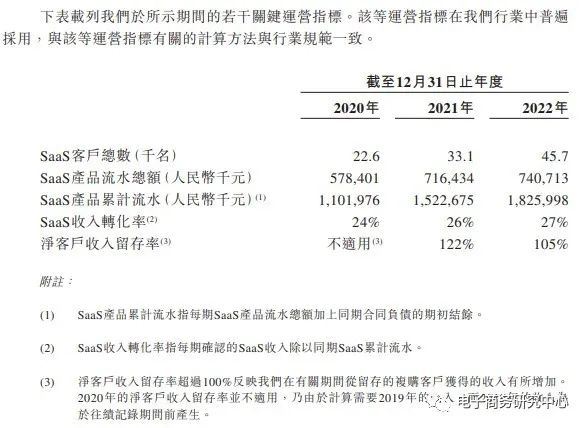

在业务增长的推动下,聚水潭的SaaS客户总数、SaaS流水总额及SaaS累计流水均有所增加。于2021年及2022年,公司净客户收入留存率分别为122%和105%,表明公司于有关期间自复购客户产生的收入有所增加。

聚水潭招股书

随着公司客户群的增长及流水的增加,客户的预付款项随后于合同期内或于消费时在公司的收入内确认。于2020年、2021年及2022年,公司的SaaS收入转化率分别为24%、26%及27%。

2021年及2022年各年,聚水潭的五大客户合共占相关年度总收入的1.4%、1.8%及1.2%。 于2020年、2021年及2022年各年,聚水潭的最大客户占相关年度总收入的0.7%、0.6%及 0.3%。

莫岱青表示,聚水潭Saa产品专注电商行业,客戶主要是各大电商平台的商家,在多年的发展中已经圈定客户基础。如今电商平台上的中小商家增多,他们对电商SaaS服务商的需求在进一步增加。这样一来,是有利于聚水潭进一步开拓客户规模的。

“聚水潭并没有过度依赖一家客户,而是多点开花,分散风险,这样更有利于其的健康持续发展。”莫岱青补充道。

3、过度依赖平台,电商SaaS服务商面临挑战

莫岱青表示,对于聚水潭来说不乏对手,包括有赞、微盟、悦商集团、光云科技、美登科技、聚宝赞、企迈科技等。这些电商SaaS服务商跟着电商走上快车道,但过度依赖平台,也会给电商SaaS服务商带来麻烦。所以对于电商SaaS服务商们来说需寻求“第二增长曲线”,把鸡蛋放到更多的篮子里面。最关键的是,形成核心的竞争壁垒。

网经社电子商务研究中心特约研究员陈虎东表示,目前我国的SaaS还处于初级发展阶段,尽管发展得比较快。因此垂直化、定制化的发展还有比较长的路要走,这也制约了SaaS服务商在这些方面有比较深入的专业性,这可能也是SaaS服务商的一些发展阻力。

据网经社大数据库显示,全国电商服务商主要分布在上海,接下来依次为浙江、广东、北京、江苏、福建等。

总体而言,中国SaaS企业的盈利状况还有待提升,需要不断创新产品和服务,提高用户粘性和满意度,拓展更多行业和市场,提升经营效率和现金流水平。同时,中国SaaS企业也需要关注行业趋势和政策变化,把握新技术和新模式的机会,实现高质量和可持续的发展。

评论