文 | 蓝鲸教育 张子悦

去年年底,OpenAI推出ChatGPT,掀起AI热潮,席卷到资本市场上,“AI+”行情随之开启,“AI+教育”“AI+传媒”“AI+电商”等概念带领A股相关企业走出一波小高潮。

教育作为“AI+”应用落地的关键场景,再次受到了青睐和关注。4月末以来,科大讯飞、盛通股份、佳发教育、国新文化等企业的股价抬头,并出现快速增长之势。

“AI+教育”究竟是行业的下一个风口,还是资本炒作概念的又一场虚火?

“AI+教育”持续演绎

本轮“AI+”行情中,教育板块久违得到了较多的关注和青睐。

民生证券将“AI+教育”的应用划分为四个方向,一是教育信息化,包括智能硬件、软件、解决方案等;二是AI赋能在线教育;三是AI提升线下教育效率;四是AI课程培训。对应来看,四个方向上的代表企业,多数都在本轮行情影响下出现股价抬头。

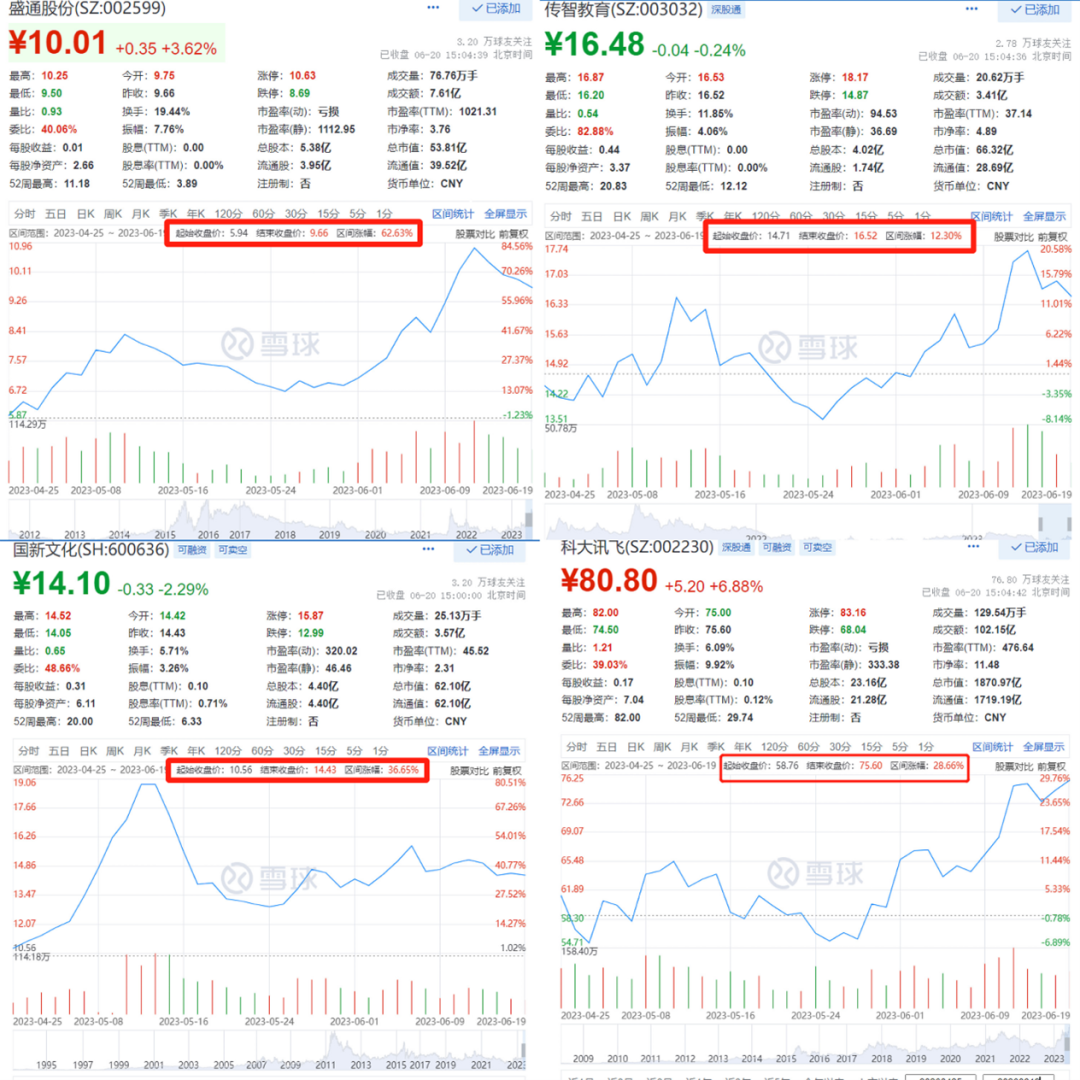

4月25日—6月19日,科大讯飞的股价从58.76元涨至75.6元,区间涨幅近30%;佳发教育股价从16.5元涨至20.8元,区间涨幅达到26.04%;国新文化的股价从10.56元涨至14.43元,区间涨幅为36.65%;传智教育股价从14.71元涨至16.52元,区间涨幅达12.3%;盛通股份的股价从5.94元涨至9.66元,区间涨幅62.63%。

除了资本市场上表现亮眼,不同于以往教育行业的“后知后觉”,此次ChatGPT引起的热潮,在行业内龙头企业的布局下,率先在教育行业推进落地。今年5月5日,网易有道发布基于“子曰”大模型研发的AI口语老师“剧透”视频,不仅能提供开放式的聊天场景,而且可以在对话结束后快速生成报告;5月6日,科大讯飞发布讯飞星火认知大模型,并将其应用到旗下T20系列AI学习机上,以实现中英文作文类人批改和口语陪伴式对话练习;学而思宣布正在进行自研数学大模型的研发,将命名为MathGPT。

头部机构外,一些细分赛道的垂类企业,也在思考AI和教育结合的更多可能性。例如财会培训领域的高顿教育,于6月初推出了AI公考学习产品“领扣公考AI680”;在线语言学习平台多邻国的Roleplay则已经可以与学习者进行多轮对话互动,实现纠错和建议双功能。

由此来看,无论是股价增长,还是产品化落地,本轮“AI+教育”的行情还在发展。从目前发布的应用来看,AI落地到教育场景,主要围绕着三个重点目标,一是力图实现“千人千面”的个性化辅导;二是还原真实场景,让机器交互朝真人体验无限靠拢;三是运用大数据分析,提高学习效率。在这样的框架下,AI和教育的结合展现出来的应用前景确实值得期待。

“AI+教育”行情持续演绎,内里的逻辑是怎样的?

风从何来?

推动此轮“AI+教育”行情的,主要有技术、政策、需求三方面因素。

技术方面,AI多项技术持续推进,将加速和教育场景的结合。去年年底,OpenAI推出ChatGPT,开启AI概念浪潮。今年3月,新推出的ChatGPT-4在文本的语义分析等方面取得了突破性进展。与之前相比,GPT-4不仅能更精准地理解语言,还能够处理图像。尤其着眼到和教育场景的结合,据介绍,GPT-4在各种大型标准化考试中展现出了高效的信息处理能力。GPT-4在GRE、SAT考试中已经取得了接近满分的成绩,在BAR律师执照统考中也超越了90%的考生。这无疑给予了“AI+教育”更多的想象力。可以说,眼下GPT-4已经初步具备了考试辅导所需要的知识素养。

东吴证券指出,教育是AI落地应用最直接、逻辑最通顺的场景之一。教育行业具备成熟的产业信息化基础、用户基础、底层数据资源,而AI的应用方向恰好是“高频迭代+个性化需求”,无论是成熟度,还是用户需求特点,教育场景都几近完美地契合了AI应用方向。影响“AI+教育”的关键技术指标,如深度学习、人工智能云服务、人工智能创客和教学套件、生成式人工智能等,将在10年内成熟。技术的发展预计会进一步开拓“AI+教育”市场的增长曲线,带来个性化教育的更多可能。

政策方面,今年6月13日,中办、国办印发《关于构建优质均衡的基本公共服务体系的意见》,在加快校际均衡发展方面,提到要开展人工智能助推教师队伍建设行动,提高教师数字素养和信息技术应用能力;建设全国基础教育管理服务平台,提升数字化管理水平和管理效能。此外,《教育部等十八部门关于加强新时代中小学科学教育工作的意见》、《基础教育课程教学改革深化行动方案》中,都着重强调了探索利用人工智能、虚拟现实等技术手段改进和强化实验教学以及遴选一批富有特色的高水平科学教育和人工智能教育中小学基地。目前,政策对AI落地教育场景已经明确表示了支持,基本消除了“AI+教育”的政策风险。

除了政策文件指引方向,政府似乎也预备拨出预算支撑AI教育应用的探索。2022年8月,科技部发布《关于支持建设新一代人工智能示范应用场景的通知》,智能教育就被纳入了首批示范应用场景。民生证券认为,在AI技术赋能与政策支持的双重催化下,教育行业有望迎来基本面与商业化落地前景的重要变化。

需求端的驱动也是不可忽视的动力。实现教育普惠和公平,是社会范围内长期被讨论的问题。而“AI+教育”在解决这一问题上被寄予厚望,AI的应用不仅能以低成本实现更大范围的普及,还能解决因地制宜的难题,通过定制不同的AI教师,依据当地实际水平,可以因材施教、有针对性地提升教学质量。推进“AI+教育”应用落地,是全社会共同的利益诉求,市场潜力较大。而国家力量已经率先带头参与到其中,2022年3月,国家智慧教育公共服务平台上线启动,提供了丰富的课程资源和教育服务。该平台免费向公众开放,内容方面留给企业的商业机会并不多。但AI教师、多媒体教室、在线教育配套硬件设备等却有望迎来渗透率增长的机会。C端方面,对于个人学习者而言,提升学习效率的需求也会促使其寻找更高效和个性化的AI解决方案。

技术发展日趋成熟、政策支持态度明确、需求潜力正在爆发,“AI+教育”相关企业被市场看好并不奇怪。然而,“AI+教育”真的是终极答案吗?

正视局限

行业龙头先行,使得AI教育产品加速落地,甚至教育行业专有的AI大模型也在研发应用。但截至目前,业内并未出现一款具备标志性意义的现象级产品。B端教育信息化产品品质参差不齐,“有而不用”的问题较为突出。C端产品教育硬件则同质化严重,品类集中在词典笔、智能台灯、学习机、智能手表等。龙头企业加快布局教育应用,也是为了巩固技术护城河,在新的品类上赢得先发优势。整体来看,“AI+教育”产品落地能力有待观察,行业内暂未跑出领先的标的。

基于产品化的缓慢和不及预期,市场对于“AI+教育”的态度也在变得冷静。5月中旬以来,“AI+教育”概念企业普遍进入了股价回调期,板块情绪明显回落。值得注意的是,本轮“AI+”行情中表现较为亮眼的企业,在其股价峰值时换手率往往也伴随着异常攀升,例如国新文化的股价在5月15日达到20元顶峰,同时换手率也攀升至25.29%;盛通股份股价涨至11.18元时,换手率达到了28.95%;全通教育5月11日股价涨至8.45元,换手率为17.71%;竞业达5月8日的股价达到了近期巅峰,换手率也高达27.94%。和高股价一同到来的高换手率,一定程度上表明市场并非真的对“AI+教育”的成长性有十足的把握,股价的上涨更多是资本炒作的结果。

而且,“AI+教育”毕竟还处于发展的初期阶段,局限性也较为明显。例如,其需要庞大的数据集和运算能力去训练AI,这就要求应用的赛道有足够的市场规模,举办者也要有较高的技术积淀,这对其应用的具体场景提出了隐性的要求。

而且,海量的数据背后是隐私和安全风险陡增,在对个人隐私保护更加严格的背景下,如何明确数据的采集、使用、保管权利和义务,将、是企业需要谨慎把握的部分;同时,AI开发对专业人才的需求多,AI应用对基础设施的要求较高,在这两方面的规制下,“AI+教育”落地必然优先一线城市,能否应用到偏远地区还需要商榷,有可能无法达到预想中的教育普惠,还会造成更大范围内的不平等。

尽管理论上“AI+教育”应用的前景光明,但其产品化和商业化都还处于早期,对其工具价值的过度挖掘带来的风险不容忽视。本轮“AI+教育”行情,比起说是教育行业的新风口,更多是资本市场炒作概念的结果,后续具体的产品落地和使用情况还需要时间观察。

评论