文|未来迹FutureBeauty 向婷婷

6月20日,上交所官网披露消息,润本生物技术股份有限公司符合发行条件、上市条件和信息披露要求。这意味着润本生物将在上交所上市,有望成为国内“婴童护理第一股”。

在今年3月2日,润本生物技术股份有限公司(下文简称“润本股份”)更新主板IPO招股书或上交所受理,拟募资9.03亿元。时隔三个月,润本股份成功过会,等待注册与发行上市。

01 从驱蚊类跨界婴童护理,主营业务增长率远超上海家化

公开信息显示,润本股份创立于2006年,主要从事驱蚊类、个人护理类等产品的研发、生产和销售。

公司最早以驱蚊产品切入消费市场。2006年润本品牌诞生,而后不断丰富“润本”品牌的产品品类,拓展至个人护理市场。目前,除了驱蚊类产品,润本品牌产品还包含婴儿润唇膏、植物精油、香薰盒等多种品类,覆盖居家生活、出游踏青、四季护肤、沐浴清洁等多元场景。

截自公司官网

对于婴童护理赛道,润本股份来势汹汹。

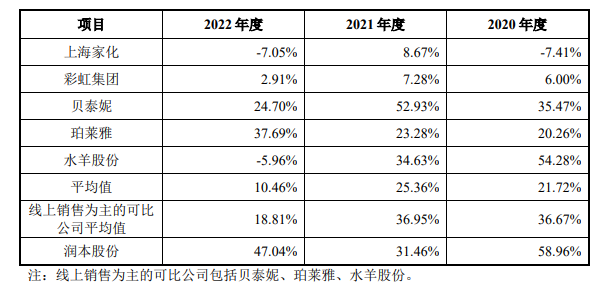

一方面,润本股份近三年的增长率远超同行业可比公司的平均值。甚至赶超上海家化、贝泰妮等头部上市公司。

凭借润本品牌的持续品类拓展,目前,润本股份已形成驱蚊产品、婴童护理产品、精油产品三大核心产品系列。三大主营业务在近三年时间内强势增长,增长速率超过同行业的可比公司。

润本股份披露的招股书显示,2020至2022财年,公司主营业务(驱蚊产品、婴童护理产品系列、精油产品系列)呈现较快增长,收入分别达到4.43亿、5.82亿、8.56亿,年度增长率分别为58.96%、31.46%、47.04%。这一增长速度高于同行业可比公司的平均值,且增速高于其列出的竞争对手上海家化、彩虹集团、贝泰妮、珀莱雅以及水羊股份。

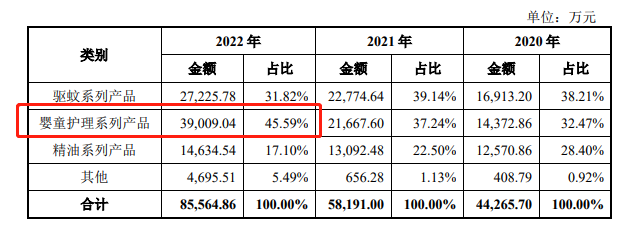

另一方面,婴童护理业务正在取代驱蚊业务,成为润本股份的第一增长曲线。

在公司的三大主营业务中,起家的驱蚊系列产品是公司的核心品类,2020年、2021年均是三大业务中营收最多、占比最大的业务。值得注意的是,2022财年,公司婴童护理系列产品实现3.9亿元营收,占主营业务收入的45.59%,首次超过驱蚊系列成为对公司业绩贡献最大的业务板块。

截自润本股份招股书

02 千亿婴童护理市场的风口

纵观当下中国的母婴赛道,存在一个看似矛盾却又很合理的现象:虽然每年的新增人口数量在下滑,但从消费市场来看,母婴护理市场规模却正在快速扩大。

根据弗若斯特沙利文数据,中国母婴护理品市场规模2021年为535亿元,预计2026年将达到959亿元,2021年至2026年,平均复合年增长率约为12.4%。

此外,欧特欧数据显示,在2022年5月至2023年4月,淘系、抖音两个主流线上渠道的婴童护理类目销售额同比过去一年增长了20.4%,远远高出市场大盘。其中按品类看,婴童面部护肤(包括防晒)增幅接近20%,婴童洗发水更是增长超过70%。

2022年1月1日,《儿童化妆品监督管理规定》正式施行,婴童护理市场愈发规范化,在此赛道耕耘的品牌也更容易凸显自己的核心竞争力。

而从品牌看,婴童护理赛道上越来越热闹。《FBeauty未来迹》通过梳理国内婴童护理品牌发现,婴童护理的细分赛道越来越多、专业化趋势也越来越明显。

例如,青蛙王子、戴可思等注重“分龄护理”,贝泰妮旗下的「薇诺娜宝贝」、上美集团推出的「newpage一页」等,则切中“婴幼儿功效性护肤”细分赛道。在赛道的不断细分之下,国内先入局的经典婴童品牌似乎有些疲态,而新品牌发展规模越来越大,崛起态势明显。

以润本的婴童护理品类而言,招股书显示,润本在2022天猫、京东以及抖音的6·18“婴童用品”类目中,排名均在前三。

可以说,国内婴童护理赛道市场正处于快速增长阶段,各细分赛道上的竞争尚且也未达到饱和状态。对于润本来说,在公司“大品牌、小品类”的经营战略指导下,专注于细分市场,其以蚊虫叮咬场景为主的婴童护理系列产品和精油系列产品,能够在市场中打出差异化。

伴随着快速增长的婴童护理赛道和国内新品牌的日益崛起趋势,润本有望在这条黄金赛道上打下一席之地。

03 快速增长背后,“软肋”同样明显

不过,即使润本来势汹汹,但细看整个品牌的发展逻辑,就会发现一些显而易见的问题。

首先,公司的三大主营系列产品共用“润本”一个品牌,品牌矩阵单一。

根据润本股份招股书显示,公司围绕驱蚊板块、婴童护理板块、精油板块三大核心业务,开发出20余种不同产品,其中包含5款驱蚊产品、14款婴童护理产品以及2款精油产品。不过,这三大系列、20余款产品全部共用“润本”这一个品牌。

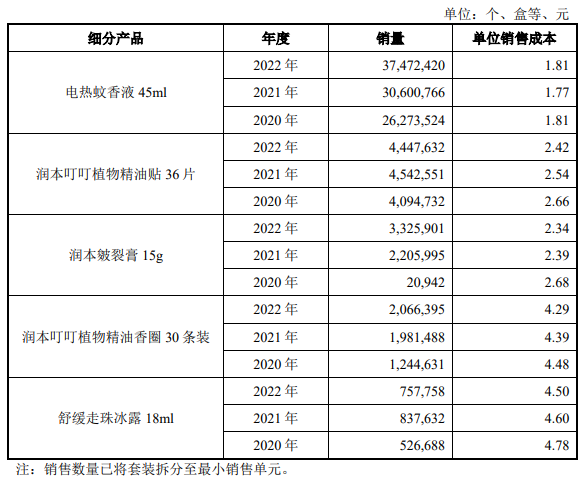

需要注意的是,润本在三个细分赛道上都各自跑出了“热销单品”。招股书显示,公司已经具有电热蚊香液、叮叮植物精油贴、皴裂膏等五款“大单品”,2020年至2022年的销售集中度分别为49.4%、43.95%和34.25%,2022年公司前五大单品的销售额对收入贡献程度较高。

《FBeauty未来迹》认为,中国的本土美妆企业正沿着“大单品——强品牌——多品牌——集团化”的路径一步步升级。从这个角度看,润本目前完成了“大单品——强品牌”的升级,未来,能否构建起多元化的品牌矩阵,是能否增强公司核心竞争力的关键。

其次,从渠道看,润本线上集中度高。

2020年—2022年,润本股份主要通过与天猫、京东、抖音、唯品会、拼多多、快手等大型电商平台合作,采用线上直销、线上平台经销、线上平台代销等互联网销售模式。

其中,天猫、京东、抖音平台是主要的销售平台。招股书显示,报告期内公司通过天猫、京东、抖音三平台实现销售收入分别为 32,202.59 万元、41,184.65 万元和 59,163.30 万元,占主营业务收入的比例达到72.75%、70.77%和 69.14%,七成的收入均来自三大平台,集中度较高。

最后,“重推广、轻研发”受质疑。

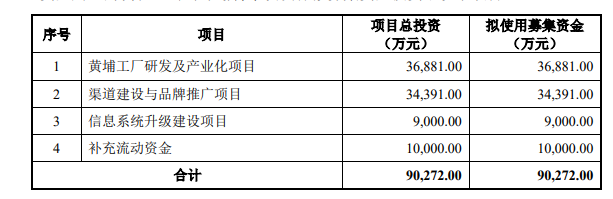

此次IPO,润本股份计划募资9.03亿元,将用于投资黄埔工厂研发及产业化项目、渠道建设与品牌推广项目、信息系统升级建设项目以及补充流动资金。其中渠道建设与品牌推广项目耗资达到3.44亿元,约占募集总额的38%。

大力推广之下,公司的研发投入似乎并未跟上。

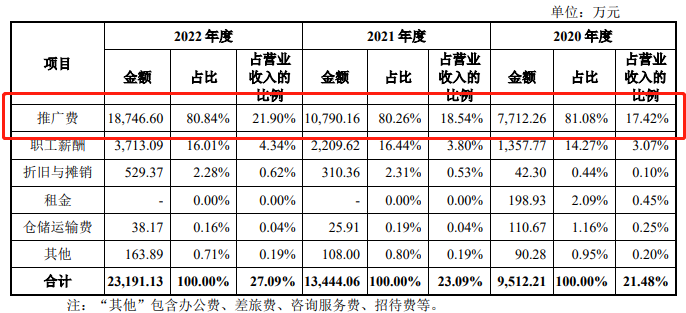

据最新招股书显示,润本股份近三年的研发投入占比逐年递减,2020年占比为2.42%,2022年的研发投入占比则减少至2.28%。与此相对的是,推广费用却在逐年上涨:从2020年的0.77亿元上涨到2022年的1.88亿,并且每年的推广费占总销售费用的比重均超过了80%。

另外,截至 2023 年 2 月 28 日,润本股份已经取得境内有效专利 71 项,在这其中,以外观设计专利有53项,发明专利仅有 9 项,原始所得的发明专利更是有且仅有4项。

在研发上的不足让润本股份在首次发布招股书之后,就被贴上了“重营销,轻研发”的标签。

资本加持之后,润本股份能否补齐短板,并找到可持续的增长路径,《FBeauty未来迹》将持续关注。

评论