文|新经济e线

近期,有关公募基金降费的消息是甚嚣尘上。有媒体报道称,“目前监管部门已基本明确了公募产品固定管理费调降事宜”、“降费将采取‘新老划断’”,相关措施最快或于一个月内出台。

据新经济e线了解,公募基金的显性费用构成主要可以分为两大部分,持有期间产生的管理费、托管费、销售服务费,以及交易期间产生的认购费、申购费、赎回费。另外,基金运作还包含了一些隐性费用,如客户维护费、股票交易佣金等。

其中,管理费是支付给基金管理人的报酬,基金管理人是基金资产的管理者和运用者,对基金资产的保值和增值起决定性的作用。管理费是基金公司的主要收入来源,基金每日应计提的管理费=前一日基金资产净值×年费率÷当年天数。

目前,国内公募基金的管理费率模式以固定费率为主,选取Wind二级分类为普通股票型和偏股混合型的基金作为主动权益型基金,主动权益型基金平均管理费率为1.47%/年,超过90%的主动权益型基金费率设定为1.5%/年;少部分基金采取浮动管理型收费模式,将管理费与业绩挂钩,这类收费模式在专户资金管理以及私募基金中比较常见。

从趋势上看,不管是权益类还是债券类,国内公募基金管理费率均呈现下降趋势。同样,海外经验也表明,美国各类基金产品费率下降的主动驱动因素是市场竞争、规模效应和被动投资盛行。

费率改革大势所趋

新经济e线注意到,如今,随着基金行业的竞争愈发激烈,国内基金费率改革已是大势所趋。可以说,降费根本目的是通过降低基金运作成本,提高投资者收益,最终是为了优化投资者体验,同时倒逼管理人提升研究服务价值以及倒逼销售机构完善以客户为中心的综合服务能力。

早在2022年9月15日,国务院办公厅印发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》,着力规范金融服务收费,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

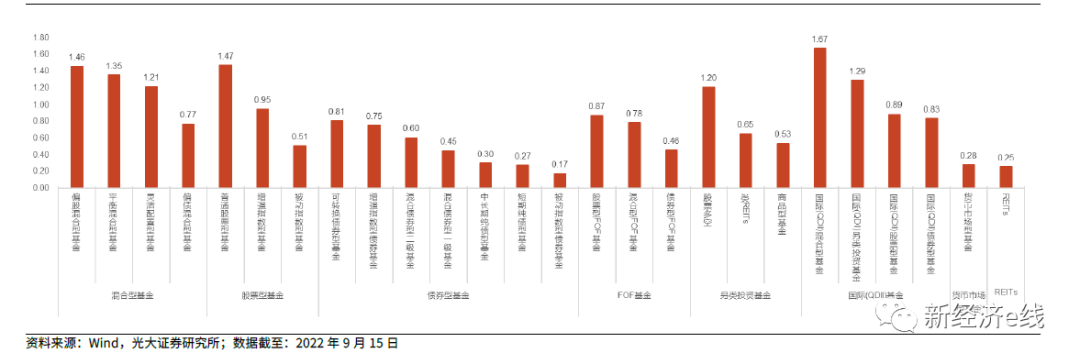

国内各类型公募基金平均管理费率(单位:%)

Wind统计数据显示,目前公募市场数量最多的偏股混合型基金平均费率为1.48%,费率最高为3.25%,最低为0.20%;股票型基金平均费率为0.94%,费率最高为2.25%,最低为0.20%;债券型基金平均费率为0.45%,费率最高为1.20%,最低为0.05%。

从海外经验来看,共同基金费率减免是常见之策。美国目前有56%、28%、28%、18%的货币型、债券型、混合型、股票型共同基金,在说明书中明确约定了费率减免政策。从上述含Fee-Waiver条款的产品实际减免费率情况来看,货币基金管理费率平均减免约47%(8bp),后三类产品平均减免约20%的管理费(7-11bp);货基实际减免总费用的比例为42%(11bp),后三类产品平均减免约25%的总费用(16-19bp)。

回溯历史,美国各类共同基金费率自1995年左右开始下降,彼时美国市场有效性提升明显,超额收益率大幅收窄,激烈竞争推动管理费率下行。销售费用下降主要源自一次性销售佣金压降,而包含在基金费用率中的12b-1费率有所提升;投资者对隐性的费用感知度较低。同时,美国市场买方投顾蓬勃发展,财富机构从投资收益、成本费率和投资体验等角度帮助投资者获得长期回报。

天风证券一份研报则称,美国共同基金费率的下行是一个长期过程。1980-2010年,美国股票型基金综合费率自2.32%下降至0.95%。其中销售费率(将一次性的销售费用年化)从1.64%下降至0.11%,贡献了绝大部分降幅。而管理费用主要发生于上世纪90年代中期之后,下降节奏则较销售费用率缓慢,如普信金融平均管理费率从90年代0.64%的平均水平下降至近年的0.50%左右。

而国内公募基金管理费率显著高于美国的原因是多方面的,一是长期以来,我国资本市场机构化程度较低、有效性较弱,主动管理的溢价更高,二是投资者教育以及投顾体系尚不成熟,基民整体对费率的关注度不高,三是商业模式的差异,美国基金销售虽然也以代销为主,但买方投顾体系下渠道费用主要由投资者单独支付,而国内则存在较大比例的尾随佣金,造成名义上的管理费率“虚高”。

根据《公开募集证券投资基金销售机构监督管理办法》(即基金销售新规),对于向个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过50%;对于向非个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过30%。通常情况下,客户维护费率通常与渠道实力与基金产品相关,渠道话语权强的代销机构(如银行)和自身渠道能力较弱的基金公司被收取的客户维护费率也更高。

可以预见,在费率大降的背景下,基金公司以后更需要做大规模、提升投资能力来对冲费率的下行。与此同时,费率的降低可能更有利于指数基金的大发展。不过,另有市场人士担心,“新老划断”“一刀切”式的管理费率调整或造成基民赎旧买新,从而加剧市场波动、不利于基民的长期利益、同时对中小基金公司形成挤压。

理财子“鲶鱼效应”

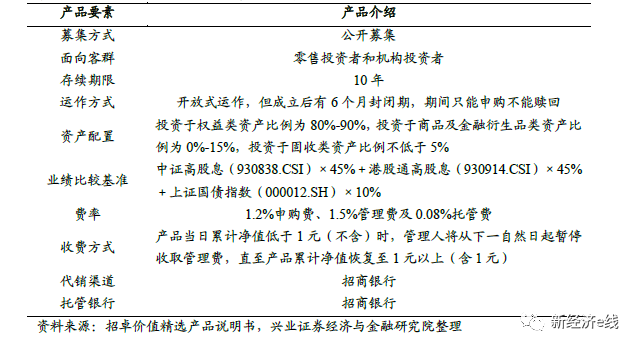

值得关注的是,近期,招银理财权益类理财产品“招卓价值精选”宣布该产品累计净值低于1.00 时,管理人将从下一自然日起暂停收取固定投资管理费,这一理财产品的费率创新模式引发市场热议。

从产品要素来看“招卓价值精选”基本对标为公募股票型基金

从募集方式、投资策略等产品要素来看,“招卓价值精选”基本可以对标为股票型公募基金,其亮点在于率先推出了“净值低于1元不收管理费”的收费模式,若当日累计净值低于1元(不含)时,管理人将从下一自然日起暂停收取管理费,直至产品累计净值上升至1元以上(含1元)后恢复收取,从而将管理人收入与投资者利益深度捆绑。

不可否认,招银理财该产品管理费的调整是银行理财子费率机制创新的重要进步,在新发市场冰点阶段通过让渡一定利益和客户实现共赢,能够有效提升理财子在公募权益产品领域的影响力,此举或产生“鲶鱼效应”,导致未来公募基金行业竞争更加激烈。

另据新经济e线了解,浮动收费产品并非招银理财首创,实际上监管部门曾出台多项政策鼓励公募基金制定差异化费率结构产品,监管政策推动叠加行业竞争演绎下,公募管理人早已发行多种费率形式的基金,总结来看大体分为如下几类:

一类为不赚钱不收管理费模式。此类模式下收费标准大致可以分为三种:一是将基金净值与业绩比较基准对比,代表产品为博时价值增长,该产品由管理人创造一条非负增长态势的价值增长线,当基金净值低于价值增长线时,管理人于次日开始停收管理费直至净值恢复至价值增长线以上;二是将期末净值与期初净值对比,代表产品为南方瑞合三年定开,该产品在封闭期内每日计提管理费并逐日累计,若封闭期末基金净值低于期初净值,则封闭期内管理费全额返还至基金资产;三是将基金净值与固定数值比较,例如净值低于1元时不收管理费。

二类为分档收取管理费模式。代表产品为东方红产业升级,该产品成立第一年按1.5%费率全额计提,第二年开始根据基金前一年收益率分档计提,根据收益率表现收取0-2.5%的管理费。

三类为“支点式”浮动管理费模式。代表产品为中欧成长优选回报,产品成立的前三年适用1.5%的管理费率,第四年开始根据基金在该日前三年的累计净值增长率与同期业绩比较基准进行对比,依据对比结果收取1%-2%的管理费。

四类为基础管理费+业绩报酬模式。2019年兴全基金、中欧基金等6家管理人各发行一只该类基金,基金管理费中包含基础管理费和业绩报酬,基础管理费率为0.8%,业绩报酬在赎回或到期时对实际持有期年化收益率超过8%的部分按20%计提。

Wind统计表明,截至2023年6月,全市场收取浮动管理费的股票型和混合型基金共69只,占全市场基金数量比重为0.6%,合计规模为914.34亿元,占全市场规模比重为0.3%。在存续的浮动费率权益基金中,东方红启恒三年持有、兴全新视野、中信证券红利价值一年持有等多只产品规模均在50亿元以上。

此外,由于今年来新基金发行市场降温,基金公司将销售任务转向存量产品。近期,多只老基金发布了关于申购费率、管理费率和托管费率的优惠或下降公告。据不完全统计,今年以来,包括债券型、混合型、货币型等基金产品在内,超过100只基金(不同份额分开统计,下同)降低了基金管理费率,或基金托管费率。

不过,主动权益基金费率近年来却一直维持较高水平,主要是权益类产品波动较大,投资者更看重管理人的投研能力,对管理费率的敏感性相对较低。在净值化转型的大趋势下,公募基金、银行理财和转型后的券商资管的费率模式可能相互借鉴,最终让利于投资者。

评论