文|化妆品财经在线CBO

中国中免集团的股价从今年2月约240元/股的高位到近期几近腰斩,截至6月26日收盘为117.44元/股,引发业界热议,免税渠道的未来发展成为争议的焦点。

根据中免2022年财报,公司去年全年总营收544.33亿元,同比下降19.57%,归属于母公司的净利润为50.3亿元,同比下降47.89%。虽然状况在今年一季度有所好转,财报显示,2023年第一季度公司总营收207.69亿元,同比增长23.76%;然而归属于母公司的净利润为23.01亿元,同比下降10.25%。

回看中免集团近几年财报,利润同比下滑起始于2022年一季度,至今已连续五个季度利润同比下滑,疫情期间预测的爆发并没有在开放后到来。虽然中免集团并未在其财报中公布不同商品品类的业绩占比,但在此前公司的招股书及公开资料中有提到,香水美妆类产品在中免占有非常重要的地位,有时占比甚至能超过六成。可以说,中免集团遭遇的“滑铁卢”给美妆行业在免税渠道的未来发展敲响了“警钟”。

01 曾靠海南实现飞跃的中免“飞”不动了?

海南省离岛免税新政的实施,曾给中免创造过一段高速增长期。

在2019年到2021年期间,海南旅游总收入从1050亿元增长到1384.3亿亿元,蓬勃的旅游经济也拉动了离岛免税的增长,中免的收入在此期间从479.66亿元一路增长到了676.76亿,归于母公司的净利润增速也从49.56%增长至57.23%。

中免乘着海南岛的“东风”实现了连续增长,离岛免税业务营收占比从2019年的27.6%增至2021年的69.5%,代替机场免税渠道成为了中免最赚钱的业务板块。根据弗若斯特沙利文报告的数据,2021年中国中免以约25%的市场占有率跃居全球头部免税运营商,可谓一时风光无两。

图源:中免集团官网

但随之而来的2022年,中免遭遇了不小的变数。彼时,全国多点频发的疫情严重打击了海南旅游业及机场客流,反应在数据上便是集团一整年的营收和利润双双下滑。

陷入增长泥潭的中免在资本市场也难免遭遇危机,截至6月26日收盘,中免A股股价为117.44元/股,总市值约为2430亿元,不仅相较于今年2月的高位几乎腰斩,比起2021年时超400元/股和超8000亿元总市值的“巅峰期”,更是相去甚远。

无论是中免在财报中的自我分析,还是外界对中免的一些评价,均认为导致2022年下滑的主要罪魁祸首是疫情,只要疫情结束,各种不利因素散去后,中免的业绩就会随着旅游业的回暖迎来回升。

图源:中免集团官网

然而,开放后的2023年第一季度,中免没有迎来期待中的暴涨,营收虽然回升,但利润仍旧同比下滑,开放后的第一个季度利润比不过封控中的去年同期,这出人意料的结果让中免没法再让疫情来“背锅”。

02 外患:劲敌环绕下竞争压力倍增

虽然疫情已成为过去时,但中免所要面临的外部竞争环境却在变得愈发复杂和艰难。

过去三年,疫情导致的跨境旅行受限给了海南一个“红利期”,经济内循环和国内旅游成为热门话题,海南承接了大量无法出境旅游的游客,他们带来的消费回流给了中免很大的增长机遇。

但来到开放后的2023年,官方陆续放宽出入境政策,让跨国旅游重新回到中国消费者的视野里,许多此前不得不选择在海南购物的游客又会再度重返中国港澳地区,或者韩国、日本等国家,代购们也将重操旧业。海南贡献了中免将近6成的业绩,海南承受的压力自然也会转换为中免的压力。

图源:中免集团官网

除了境外的竞争对手,中国内地同样也在诞生新的“劲敌”。

今年4月,王府井国际免税港在海南万宁开业,并与COSMO联合举办了海南首届香化节,这一突如其来的“不速之客”给了中免前所未有的危机感。

王府井集团在2020年6月获得中国第八张免税牌照,2022年6月,王府井集团收购万宁首创奥莱,并正式获准在海南省万宁市经营离岛免税业务。虽然王府井的免税业务尚处于起步阶段,但身为国内百货巨头的王府井已经在加强全渠道供应链体系建设,并力求早日实现免税+有税双轮驱动战略。

图源:王府井集团官网

我国免税业务的开展需要取得相应牌照,政策壁垒使得免税业务具有较高的入行门槛,在特许经营模式下,免税牌照的稀缺性一度构成了中免重要的竞争力。但这种稀缺性正在逐渐丧失,王府井集团不仅拿下了第八张牌照,还是第三家免税全牌照拥有者。

此外,包括百联集团、欧亚集团在内的十余家企业也在排队申请免税牌照,中免面临的竞争格局愈发严峻,想要在这种环境里保持增长态势并不容易。

03 内忧:中免需要听见消费者的声音

外患之下更有内忧,中免要面对的不仅是外部环境的竞争压力,自身运营层面的隐患也不容忽视,这一点从消费者的角度得以窥见一二。

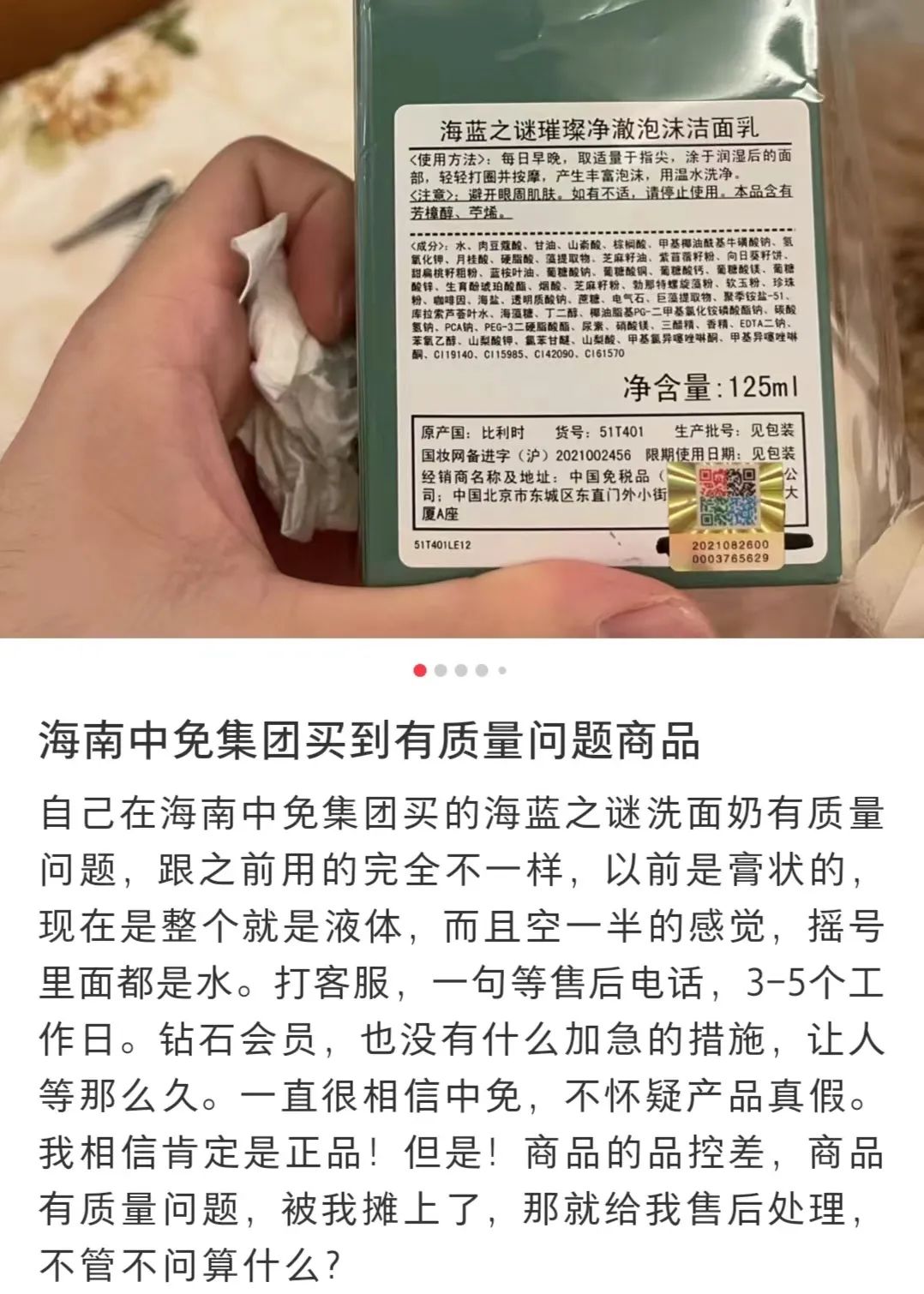

在社交媒体上,消费者对于中免的“吐槽”并不少见,对中免品控能力的质疑声不绝于耳。虽然中免有绝对的正品保障,但一些消费者对中免所售产品的质量把控存在质疑,包括瑕疵产品、临期产品以及糟糕的售后服务,免税产品在价格优惠的同时是否也存在“质量打折”的情况成为一种普遍存在的担忧。

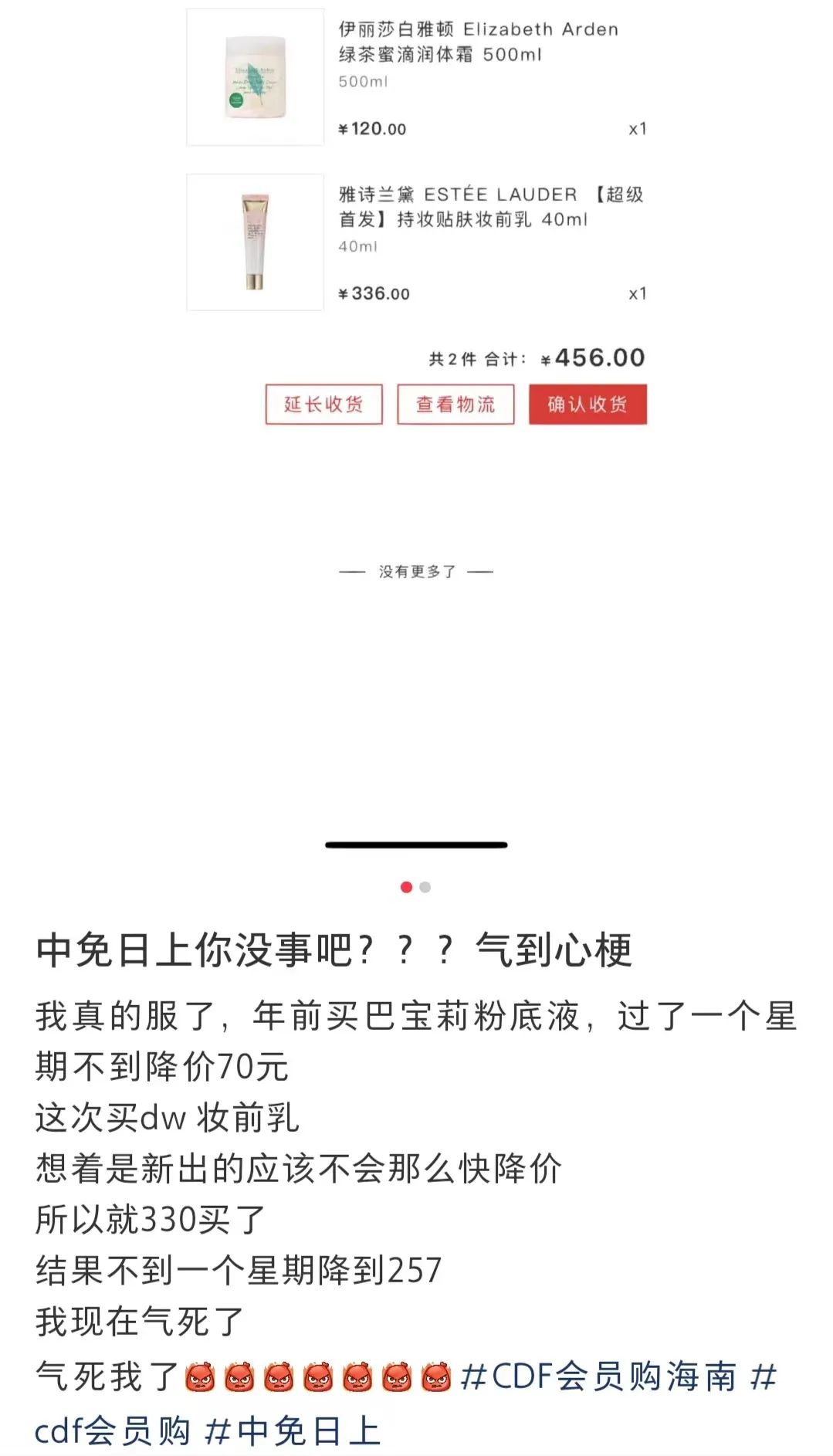

除了产品质量不稳定,产品价格的不稳定同样也是打击消费欲望的隐患。免税商品相比专柜货最大的优势就是价格,然而当消费者发现自己在免税渠道买贵了的时候,便会产生严重的信任危机。

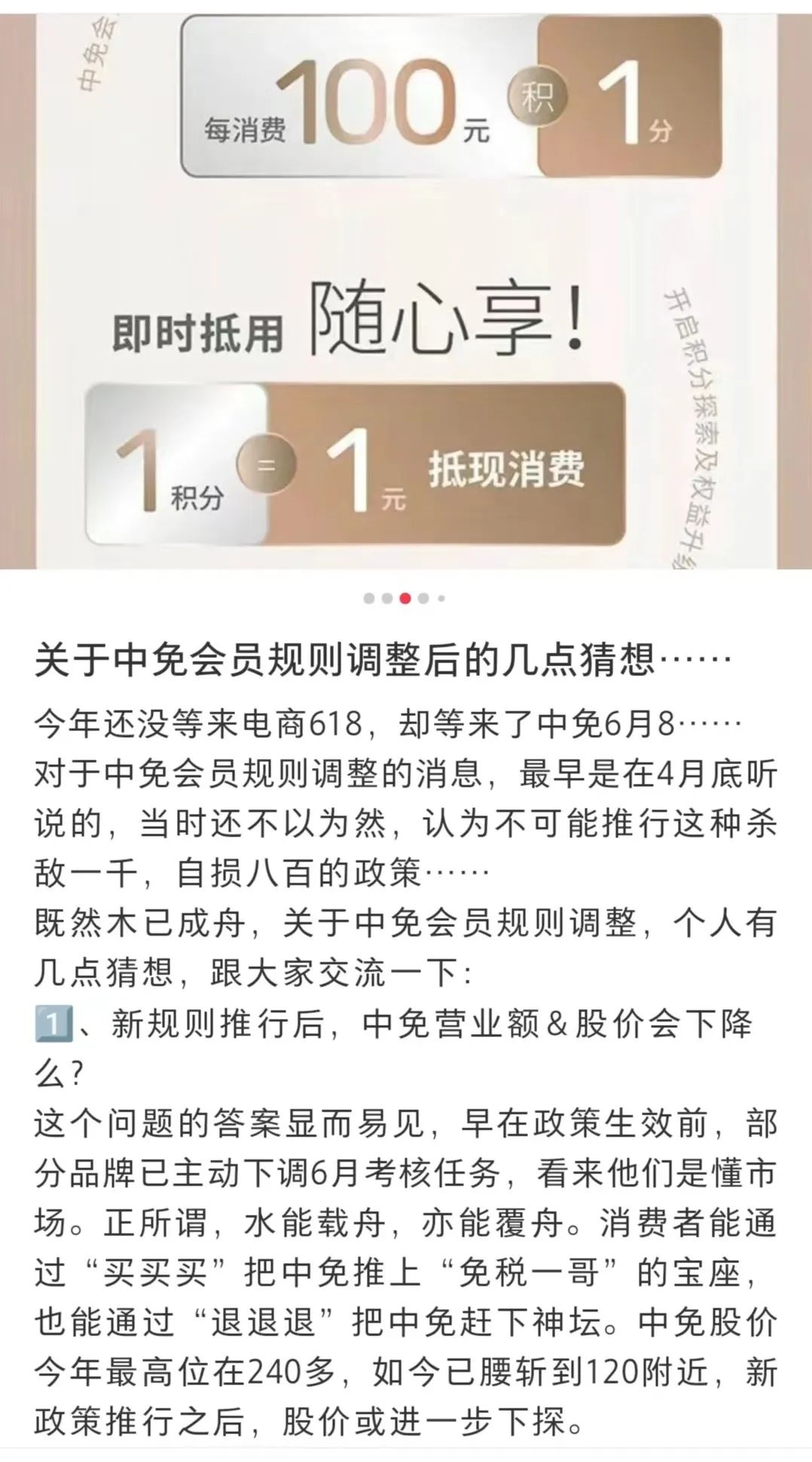

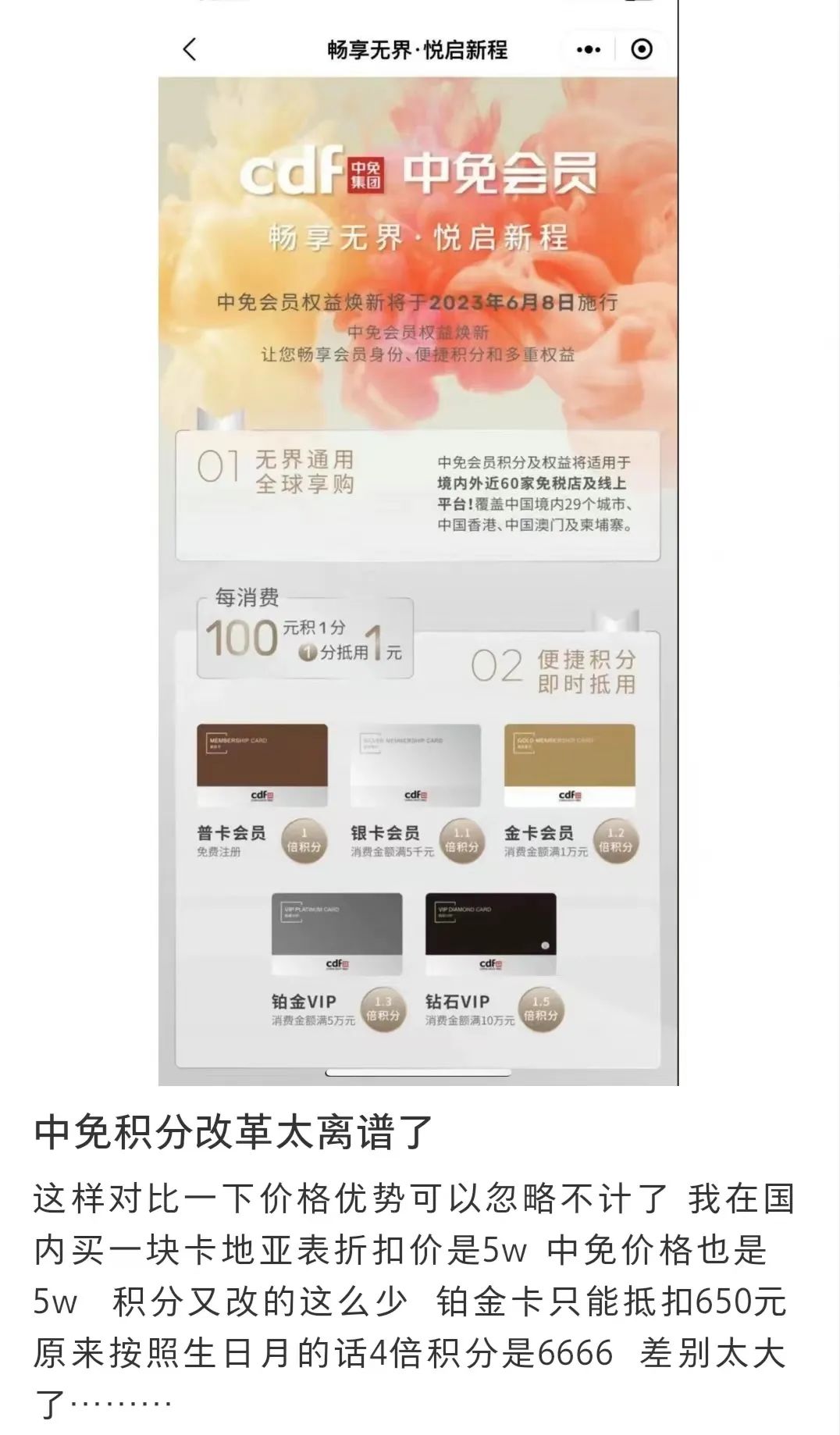

此外,今年6月8日起中免还将实施新的会员积分规则,此前每消费30元积1分,规则更改后需要消费100元才能积累1分,不同等级会员的积分加倍规则也遭到降低,不少中免的会员对新规则感到非常失望,认为中免是在“自废武功”。

消费者是中免的“衣食父母”,消费者的声音需要被重视。外部竞争愈发激烈只是一种表象,集团自身在运营上的瑕疵才是导致客户流失的关键。

图源:中免集团官网

政策加持下的海南仍然充满发展机遇,中免仍有翻盘的希望,但内忧外患之间,中免需要重新审视自身的问题,聆听消费者的心声,自身的核心竞争力提升了自然也不会再害怕来自竞争对手的压力。

评论