记者|梁怡

继惠泰医疗(688617.SH)、微电生理(688351.SH)先后登陆科创板后,又一家心脏电生理公司——四川锦江电子医疗器械科技股份有限公司(简称“锦江电子”)提交上市申请。

心脏电生理技术是指以多种形式的能量刺激生物体,并测量、记录和分析生物体发生的电现象和生物体的电特性的技术,被广泛应用于临床心律失常疾病诊断和治疗。心脏电生理使用的医疗器械,主要可分为心脏电生理设备和心脏电生理介入耗材,前者主要包括三维标测系统、多道生理记录仪、消融仪、刺激仪等,后者主要包括标测导管、消融导管、穿刺鞘等。

锦江电子专注于心脏电生理领域诊断和消融高端创新医疗器械研发、生产和销售,其中核心产品包括磁电定位三维标测系统、心脏脉冲电场消融仪及配套导管,另还覆盖了多道生理记录仪、射频消融仪、射频消融导管及通路耗材等心脏电生理产品。

但界面新闻通过梳理发现,公司目前两大核心产品中,采用磁电融合技术的LEAD-Mapping® 心脏电生理三维标测系统及NAVABLATOR®一次性使用磁定位盐水灌注射频消融导管于2022年12月获批,还处于商业化初期;LEAD-PFA®心脏脉冲电场消融仪和PulsedFA®一次性使用心脏脉冲电场消融导管,预计于2023年四季度上市。

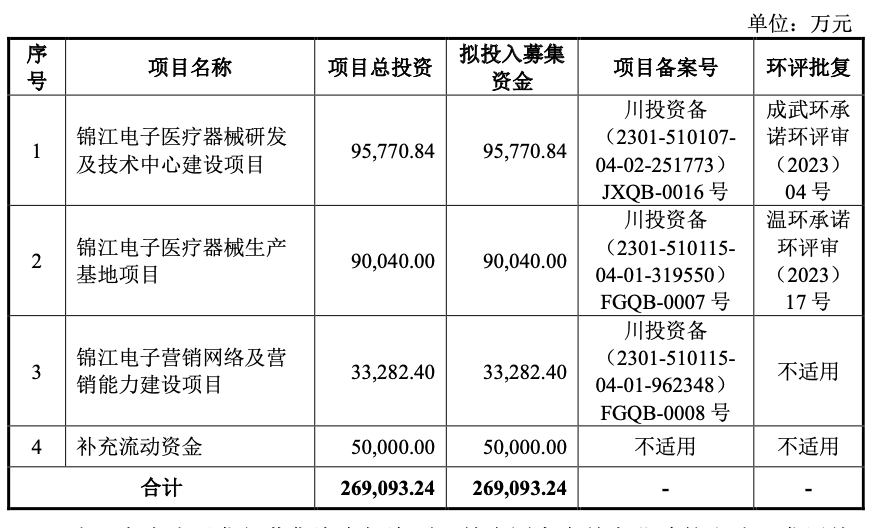

本次IPO,锦江电子拟募集资金26.91亿元,公开发行股份数量不低于本次发行后总股本的25.00%,按此计算估值可达到107.64亿元。

锦江电子能否撑起如此高的估值吗?

公司的核心产品之一三维标测系统商业化落后于同行,而在消融领域,手术应用主流射频消融仪销售乏力,而另一核心产品心脏脉冲电场消融技术还未完全成熟,到真正商业化仍未可知。

根据弗若斯特沙利文研究报告,2021年中国心脏电生理器械市场规模达到65.80亿元,2025年预计将增至157.26亿元。从竞争格局来看,目前,我国心脏电生理行业被强生、雅培、美敦力及波士顿科学等外资公司垄断。

对标同样采用“科创板第五套上市标准”上市的竞争对手微电生理,其市值为90亿元。

一位生物医药二级市场投资者向界面新闻记者表示,锦江电子采用第五套上市标准没有问题,即便FPA技术成功商业化落地,但关键是心脏电生理的市场规模上限并不高,还面临强劲的竞争对手,100亿的估值市场可能很难买单。

从4亿到100亿的估值

从成立到冲刺上市,锦江电子花了21年多的时间,历时三个发展阶段。而从4亿到100亿估值,锦江电子却只花了6年时间。

2002年1月,李楚雅、李楚森、李楚文、陈友慧、洪光5人共同出资500万元设立锦江电子。

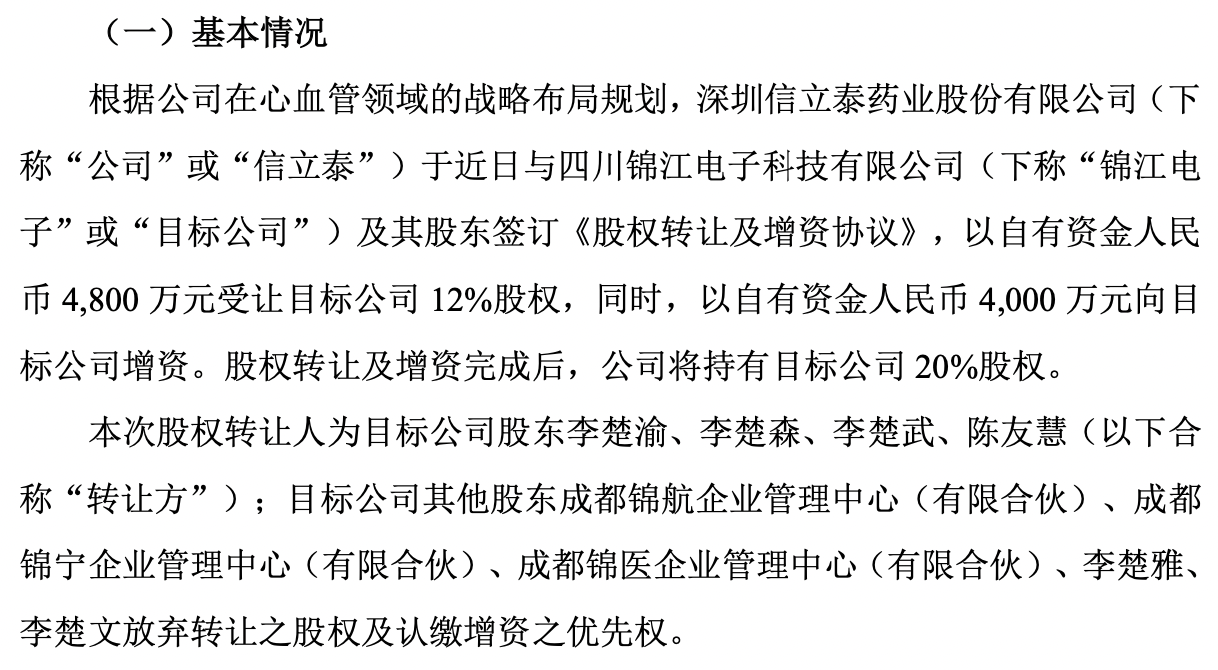

到了2019年初,锦江电子的第二大股东为持股20%的信立泰(002294.SZ),对应出资额227.2684万元。根据信立泰2018年1月17日的公告显示,公司以自有资金4800万元受让锦江电子12%股权,同时,以自有资金4000万元向锦江电子增资。股权转让及增资完成后,信立泰持有锦江电子20%股权。以此计算,锦江电子彼时整体估值仅为4.4亿元。

据悉,信立泰主要产品包括心血管类药物及医疗器械、头孢类抗生素及原料、骨科药物等,在研项目涵盖心脑血管、降血糖、骨科、抗肿瘤、抗感染等治疗领域。2022年公司营业总收入34.82亿元,同比上升13.85%,归母净利润6.37亿元,同比上升19.34%。

2020年12月,信立泰与控股子公司信立泰器械签署《股权转让协议》,约定信立泰将其所持锦江电子有限19.3199%股权(对应注册资本227.2684万元)以9327.2304万元的价格转让给信立泰器械。

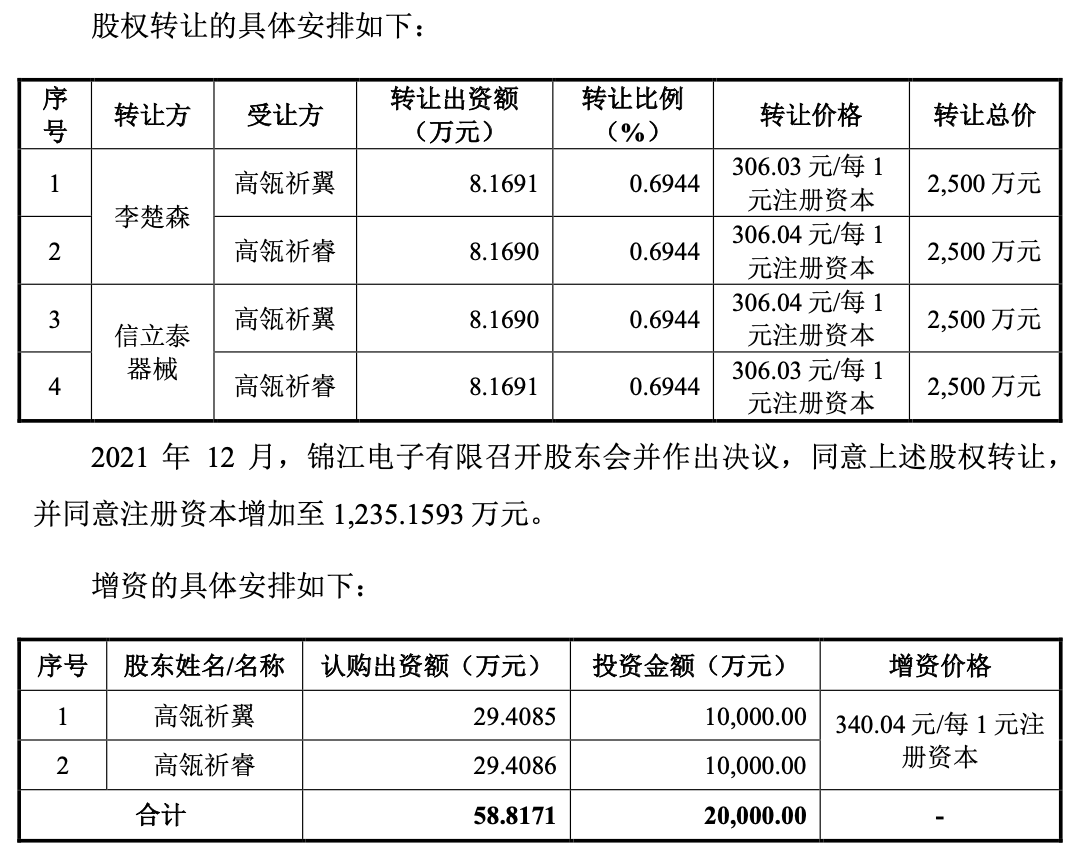

到了2021年12月,以高瓴祈翼、高瓴祈睿为代表的高瓴资本进场。股权转让、增资的具体交易情况如下,按照2亿元对应新增持股比例4.6224%,锦江电子估值约为42亿元,相比前一年估值涨幅超8倍。

随后2022年,锦江电子先后通过1月的股权转让引入维心医疗、松源基金、惠每康欣3名股东;3月的股权转让引入元亨六期1名股东;以及7月的增资引入信石信兴、建达乾鑫、温江创投、梧桐聚势4名股东,其中信石信兴持有信立泰器械 6.2990%股权且信石信兴的委派代表张颖担任信立泰器械的董事。而根据最后一轮增资,锦江电子的估值达到49亿元。

界面新闻注意到,外部投资者接力将锦江电子“抬上”了科创板上市的40亿元估值门槛。

本次IPO,锦江电子选择的是《科创板上市规则》第 2.1.2条第一款第(五)项规定的上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

但“抬上去”也是有代价的,若锦江电子不能成功上市,创始股东(即李楚雅、李楚文)等主体需要履行特殊回购义务。

更加值得关注的是,2023年6月9日为申报稿签署日,本次发行锦江电子的估值接近108亿元,相比最后一次融资也即近一年时间涨幅达到120.4%。

百亿估值是什么水平呢?

2022年8月31日,微电生理在科创板成功上市,公司发行7060万股,发行价格16.51元,募集资金总额11.66亿,发行后总股本47060万股,而上市首日公司破发,跌幅达到20.35%,收盘价格为13.15元/股,市值仅70亿元。

2022年锦江电子收入为0.41亿元,若以最后一轮估值49亿元粗略计算,公司的市销率为119.51,而微电生理目前市值约90亿元,市销率约35。

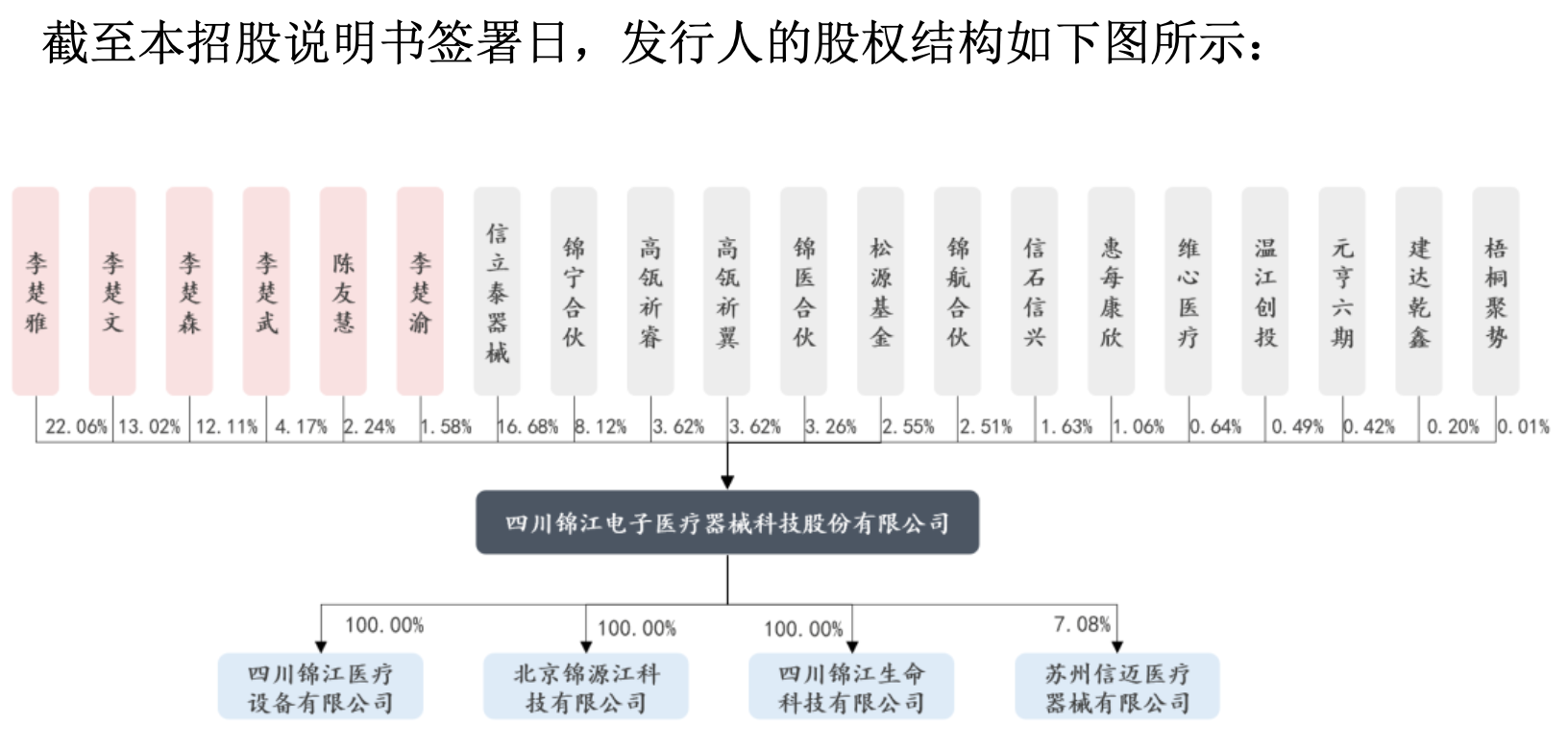

目前,锦江电子主要由李家亲兄弟掌权。其中李楚文、李楚雅分别直接持有公司13.0221%、22.0638%的股份,二人合计直接持有35.0859%的股份,为公司控股股东、共同实际控制人。另外,李楚渝、李楚森和李楚武为共同实际控制人的一致行动人,分别直接持有公司1.5784%、12.1141%和4.1719%的股份。因此,李楚文、李楚雅合计控制锦江电子52.9503%的表决权。

假设锦江电子实现了107.64亿元的目标估值,信立泰器械则将大赚,其16.88%的股份估值为18.16亿元,扣除成本9327.2304万元和加上转让收益5000万元,相关增值为17.73亿元,增值率约1900%。

基本面如何?

百亿估值背后,锦江电子的业绩表现如何?

2020年-2022年,公司营业收入分别为4133.90万元、6061.59万元及5915.90万元,归母净利润分别为2472.50万元、-1658.97万元和-104.24万元,扣除非经常性损益后,归母净利润分别为204.39 万元、-360.10万元和-346.69万元。

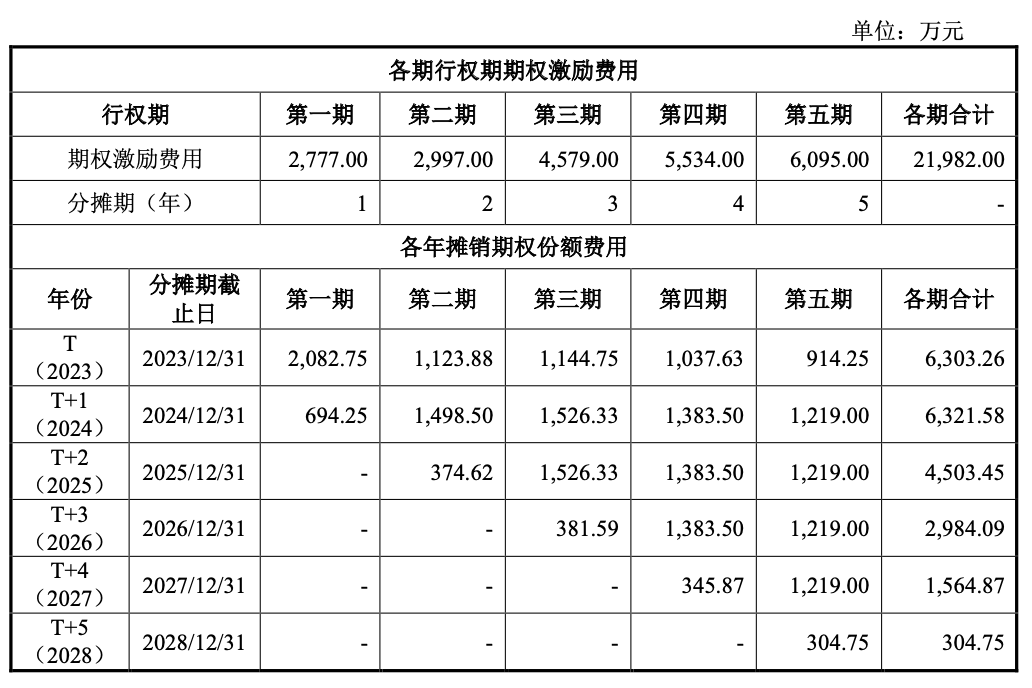

其中前两年非经常性损益较大,2020年主要在于公司投资收益金额较大,主要系当期处置持有联营企业苏州信迈部分股权相应取得2298.97万元的收益,值得注意的是,当年锦江电子还进行现金分红3000万元;而2021年主要是一次性计入当期损益的股份支付费用1442.74万元造成。同样也需要关注的是,公司IPO前进行了员工股权激励,根据股份支付的会计准则,预计将在2023年至2028年期间确认约21,982万元股份支付费用,这也将大额侵蚀利润。

反观微电生理,其也存在盈利难题,2019年-2022年,公司的营业收入分别为1.17亿元、1.41亿元、1.9亿元、2.6亿元,扣非后归母净利润分别为-2514万元、-1598万元、-2963万元、-1139万元。而从营收表现看,微电生理还远强于锦江电子。

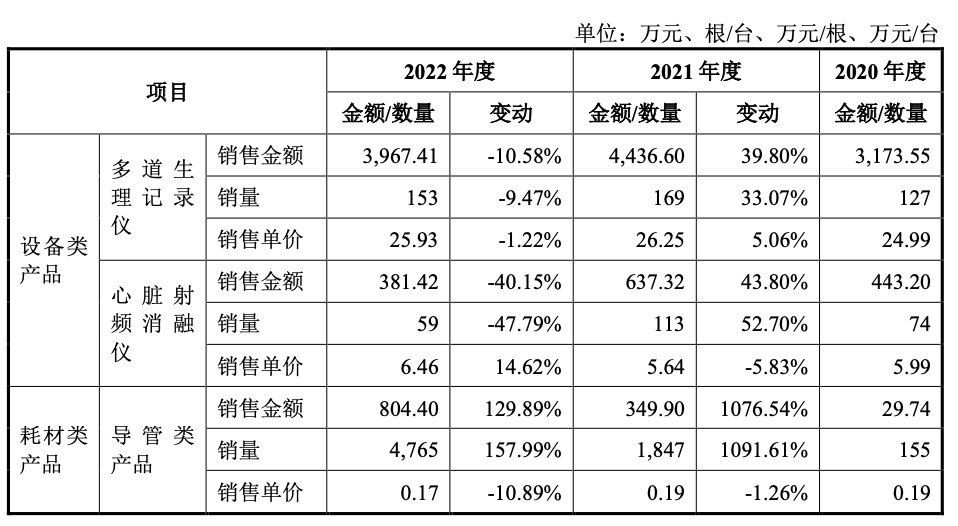

锦江电子收入不佳在于现有产品销售乏力,核心产品之一商业化慢于同行。

招股书显示,截至2023年4月30日,锦江电子已有17款产品获批上市,但报告期内公司的销售主力军仍是多道生理记录仪,该产品收入呈现波动趋势,而射频消融仪的收入则仅几百万元。

核心产品 LEAD-Mapping®心脏电生理三维标测系统于2022年12月获批,目前还处于商业化初期。

据21世纪经济报道报道,在三维标测系统领域,且不提强生推出的 CARTO3 系统及雅培推出的EnSite 系统。公告显示,惠泰医疗旗下的 HT Viewer 2022年底的保有量突破 130 台,保有量市场份额占比达到约 6.5%的水平。

微电生理的Columbus®三维心脏电生理标测系统则是首个获批上市的国产磁电双定位标测系统,2022 年累计手术量超过3万例,累计覆盖医院600余家。

前述两大系统都可以实现电+磁融合定位,平均定位精度误差<1mm,达到国际一流水平。

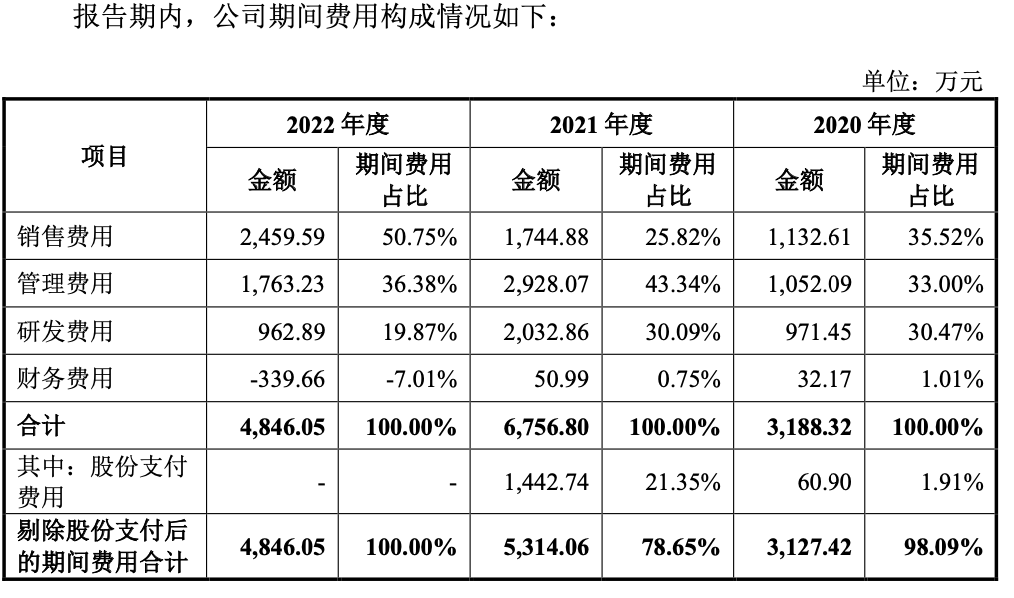

报告期内,锦江电子的期间费用分别为3188.32万元、6756.80万元、4846.05万元,剔除股份支付费用之后,对应费用分别为3127.42万元、5314.06万元及4846.05万元。

这里有一个现象值得注意,报告期内锦江电子的研发费用金额分别为971.45万元、2032.86万元和962.89万元。但公司实际研发投入分别为1905.54万元、3616.98万元和 2930.83万元,而这差额主要是公司进行了研发支出资本化。

更加值得关注的是,锦江电子研发投入还在同行中垫底,2022年惠泰医疗、微电生理的研发投入分别为1.75亿元、0.96亿元。

目前,公司在研产品20余个,而从招股书透露的信息显示,锦江电子将业绩希望寄予新兴的PFA心脏电生理产品,全球范围内仅有波士顿科学的 Farapulse PFA 和美敦力旗下子公司 Affera 的 Sphere 系列脉冲电场消融电生理产品获得CE认证,其他PFA电生理产品均处于临床或申报注册阶段。

锦江电子表示,国内市场方面,锦江电子的LEAD-PFA®心脏脉冲电场消融仪和 PulsedFA®一次性使用心脏脉冲电场消融导管预计将于2023年四季度上市,有望成为中国首款获批上市的PFA心脏电生理产品。

重庆某家医院心内科主任向界面新闻介绍到,射频消融术拥有超过三十年的发展历史,是发展最为成熟也是临床应用最广泛的心脏电生理术式。

“相比之下,射频、冷冻消融在能量上缺乏组织选择性,易造成血栓、肺静脉狭窄等潜在并发症。而脉冲电场消融在心肌细胞的电穿孔阈值在心脏毗邻组织中最低,消融速度快、脉冲能量治疗时间短,因此有效性和安全性大幅提高,”他补充到,“但是这项技术还不够成熟,到国内临床应用还有很长一段时间。”

公开资料显示,目前心脏电生理市场仍由强生、雅培和美敦力等外资品牌占据主导地位。根据弗若斯特沙利文研究报告,近年强生持续占据心脏电生理市场50%以上份额,2020年,美敦力、雅培分列心脏电生理市场的第二和第三名,三者合计市场份额达到85%以上。

单从竞争来讲,对于锦江电子而言,外资品牌在三维标测系统领域占据了一定先发优势,公司三维标测系统产品的市场推广面临着现有存量产品的竞争;临床应用主流的射频消融仪销售又不佳,新兴PFA电生理技术未来如何成功实现商业化落地同样也是难题。

评论