文|施敏

保险业作为社会的“稳定器”,已由高速增长阶段转向高质量发展阶段。但一些行业的沉疴顽疾,例如:虚列费用、虚挂业务、虚假增员等现象依然存在,直接或间接侵害着消费者的合法权益。

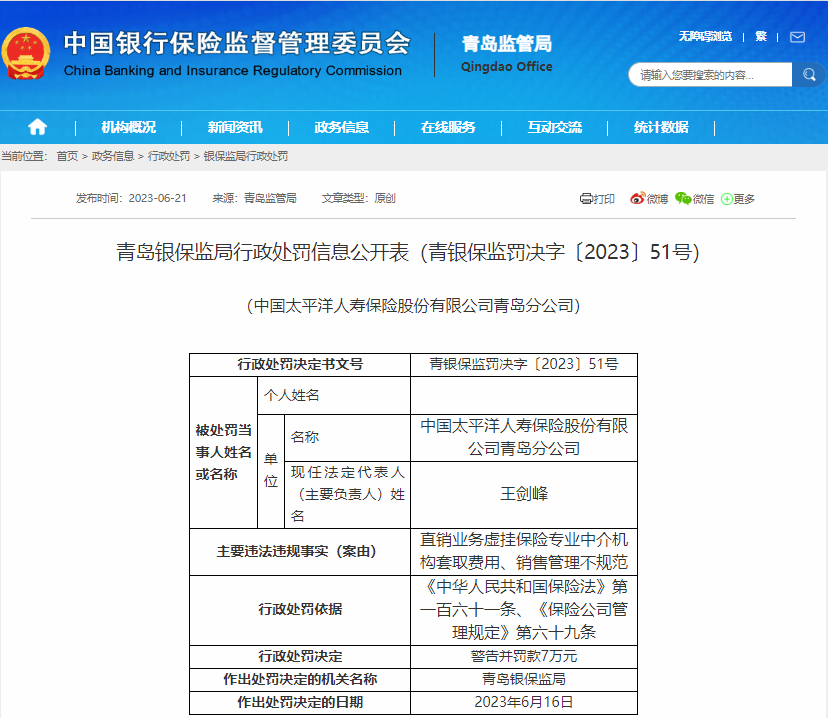

近日,青岛银保监局对中国太平洋人寿保险股份有限公司青岛分公司(以下简称“太平洋人寿青岛分公司”)作出行政处罚,因直销业务虚挂保险专业中介机构套取费用、销售管理不规范,太平洋人寿青岛分公司被警告并罚款7万元。

审校/庄建成

6月21日,青岛银保监局发布青银保监罚决字〔2023〕51号处罚决定。

根据处罚信息,因直销业务虚挂保险专业中介机构套取费用、销售管理不规范两项违法违规行为,依照《中华人民共和国保险法》第一百六十一条、《保险公司管理规定》第六十九条,青岛银保监局对太平洋人寿青岛分公司处以警告并罚款7万元。

《中华人民共和国保险法》第一百六十一条规定:保险公司有本法第一百一十六条规定行为之一的,由保险监督管理机构责令改正,处五万元以上三十万元以下的罚款;情节严重的,限制其业务范围、责令停止接受新业务或者吊销业务许可证。

其中,第一百一十六条规定的行为包括:(一)欺骗投保人、被保险人或者受益人;(二)对投保人隐瞒与保险合同有关的重要情况;(三)阻碍投保人履行本法规定的如实告知义务,或者诱导其不履行本法规定的如实告知义务;(四)给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的保险费回扣或者其他利益;(五)拒不依法履行保险合同约定的赔偿或者给付保险金义务;(六)故意编造未曾发生的保险事故、虚构保险合同或者故意夸大已经发生的保险事故的损失程度进行虚假理赔,骗取保险金或者牟取其他不正当利益;(七)挪用、截留、侵占保险费;(八)委托未取得合法资格的机构从事保险销售活动;(九)利用开展保险业务为其他机构或者个人牟取不正当利益;(十)利用保险代理人、保险经纪人或者保险评估机构,从事以虚构保险中介业务或者编造退保等方式套取费用等违法活动;(十一)以捏造、散布虚假事实等方式损害竞争对手的商业信誉,或者以其他不正当竞争行为扰乱保险市场秩序;(十二)泄露在业务活动中知悉的投保人、被保险人的商业秘密;(十三)违反法律、行政法规和国务院保险监督管理机构规定的其他行为。

《保险公司管理规定》第六十九条规定:保险机构或者其从业人员违反本规定,由中国保监会依照法律、行政法规进行处罚;法律、行政法规没有规定的,由中国保监会责令改正,给予警告,对有违法所得的处以违法所得1倍以上3倍以下罚款,但最高不得超过3万元,对没有违法所得的处以1万元以下罚款;涉嫌犯罪的,依法移交司法机关追究其刑事责任。

企查查显示,太平洋人寿青岛分公司成立于2001年11月,是中国太平洋保险旗下专业寿险子公司,总部位于上海,2010年9月其注册资本为76亿元。公司负责人为王剑峰,2023年6月22日,负责人变更为邰富春。

太平洋人寿青岛分公司经营范围包括:承保人民币和外币的各种人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务;办理各种法定人身保险业务;与国内外保险公司及有关机构建立代理关系和业务往来关系;代理外国保险机构办理对损失的鉴定和理赔业务及其委托的其它有关事宜;与太平洋财产保险公司建立代理关系和业务往来关系;经批准参加国际保险活动;经中国保监会批准的其他业务。

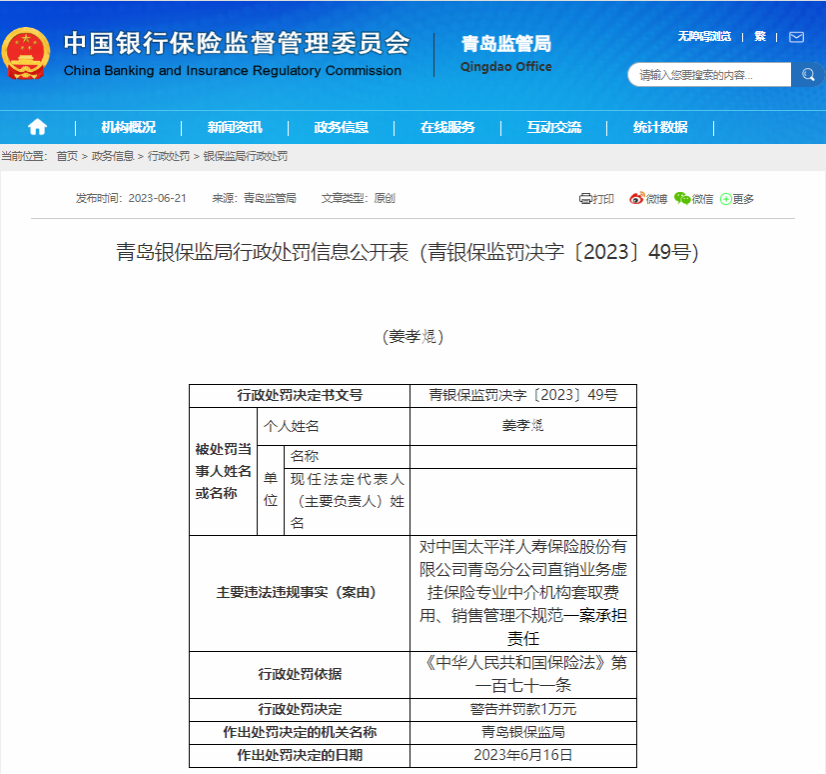

在此次案件中,姜孝焜对太平洋人寿青岛分公司直销业务虚挂保险专业中介机构套取费用、销售管理不规范一案承担责任,被警告并罚款1万元。

图片来源:青岛银保监局官网

冰冻三尺,非一日之寒。事实上,虚构中介业务套取费用的问题由来已久,由于此类行为与正常代理业务很难区分且查处难度较大,致使虚构中介业务成为保险行业的一大顽疾。

据了解,保险公司虚构中介业务套取费用的方式主要有三种,包括:虚列保费支取手续费,通过将直销业务虚挂中介渠道、编制虚假营销人力、虚列业务及管理费等方式套取费用;其次是中介渠道弄虚作假,利用保险中介机构通过虚挂应收保费、虚开中介发票、虚假批改或注销保单、虚假理赔等方式套取费用;再者则是违规销售,委托未取得合法资格的机构或个人违规从事保险销售活动。

为何保险公司屡查屡犯,不惜违法违规操作?

一方面,保险公司想要通过中介渠道以获取更多业务,从而必须维护与中介渠道的业务合作关系;另一方面,中介机构需要保险公司支付的手续费以维系运营。双方利益互补,是虚构中介业务现象泛滥的主要原因。

今年5月份,国家金融监督管理总局开出的罚单中,涉及保险机构的有156张,罚款金额共计2124万元,4家财险公司被罚金额超百万元。而处罚背后目的在于倒逼保险机构落实主体责任,保护消费者权益,守住不发生系统性金融风险的底线。

太平洋人寿作为国内领先的综合性保险集团,要想真正成为行业健康发展的引领者,走得长远,就要坚守长期价值,将消费者权益不受损害摆在第一位,并从自身管理抓起,引导销售人员诚信、合规展业。

来源:凤凰网青岛

原标题:太平洋人寿青岛分公司被罚

评论