文 | 观潮新消费 王叁

编辑 | 杜仲

16个月内3次递表港交所后,Keep的IPO计划终于有了实质性进展。

早在2021年,就有传言称Keep筹备赴美IPO,随后又被传取消赴美IPO计划。Keep对于赴美上市的传闻三缄其口,欲说还休,后于2022年2月向香港联交所提交IPO申请,在中概股回流的大潮中正式加入了冲刺港股的队列。

彼时,线上健身仍处在“最好的时代”,尽管未来充满了不确定性,但Keep在行业内的霸主地位是确定的事实。从“线上健身第一”到“线上健身第一股”,似乎只差一套按部就班且顺理成章的流程。

但走完这套流程的难度显然超过了Keep的预期。Keep的招股书连续两次在6个月内未通过聆讯而IPO失败,2023年3月第3次递表后,终于在6月21日通过聆讯。

距离初次递表已经过去了一年多,健身行业发生了翻天覆地的变化,曾经的不确定性尘埃落定,居家成为历史,消费者回归线下;曾经确定的事实也更加确定,Keep仍是“线上健身第一”,依然没有对手。

然而,两次失效的招股书里,都写满了Keep商业化的难题,而不是答案。在Keep冲击IPO的持久战中,线上健身的风口来了又去,却没有一家巨头或创业公司觊觎这条赛道,本身就说明了很多问题。

线上健身兴起之初,Keep的前面有一家美国纽约的明星公司Peloton,其在2019年登陆纳斯达克时曾是与Uber、Airbnb齐名的独角兽,但在线上健身的红利消退后陷入了市值暴跌、亏损裁员的泥潭。

Peloton的商业模式曾给Keep带来无限启发,但曾经的光环如今成了魔咒。Peloton用蒸发掉的400亿美元市值为Keep排除了错误答案,但这并不是一道选择题,而是还有无限种可能性的主观题——愈发重视盈利能力和现金流的港股像一位最严格的阅卷老师。

在无限种可能性中,Keep选择了“运动科技”的新方向,但这是不是在线健身的标准答案,还要等待市场的检验。

下一个“Peloton”?

2011年,精品健身Boutique Fitness的概念在美国受到热捧,这种“小而美”的工作室模式符合精细化运营的潮流,横扫美国中产阶级健身人群。

但这种模式也有弊端——需求的增速很快超过了供给的增速,简而言之,就是很难抢到课。美国人约翰·弗利(John Foley)最先意识到痛点背后的生意:“一节线下动感单车课只能容纳30-40人,如果能够转移到线上,就能让成千上万人同时参与。”

在弗利最初的构思中,通过数字化的在线健身方式,将软硬件结合,解放传统健身房对于时间和空间的制约,保留“美”的同时把“小”做大,这个生意的规模没有上限。

2012年,弗利辞职创办Peloton,从亲朋好友那里筹集了启动资金,搭建了同样对健身充满热情的创始团队,并研发了第一代动感单车产品。

(约翰·弗利与动感单车)

Peloton的模式是软硬结合,在创业之初的三年中,这种模式无法打动合作方,也没有得到VC机构的投资。据弗利本人讲述,他吃了400多家风投的闭门羹。

于是,Peloton开始潜心打磨产品和内容,不惜成本地取悦用户。他们做了三套硬件+软件系统,一套是家用版,一套是线下健身工作室版本,还有一套是明星健身教练使用的版本。

直到2014年,Peloton凭借一系列产品与服务积累起初具规模的用户群体,也获得了Tiger Global领投的第一轮机构融资。

同年,90后王宁以Keep的初步构想获得了泽厚资本的天使轮融资,并写下了Keep的第一行代码。

王宁也是健身爱好者,他曾无数次谈起大学时从180斤瘦到128斤的经历,“别人总会不停地询问我减肥方法,开始时总会沾沾自喜,慢慢久了,也难免会感到疲惫,要不然就做一个产品?”

虽然都是从事线上健身的生意,但Peloton是要利用互联网的特点将“小而美”的生意做出“大而美”的效果,Keep则是移动互联网时代纯软件产品化的创业思路。

获得融资后,Peloton开始拓展业务,试水跑步机、瑜伽等领域,并开始聘请更多“网红教练”,打造直播与课程体系,并建立了线下体验店体系,模式越来越重。而Keep成立初期的最大目标是用户数,直到2022年的第一版招股书中,Keep自我介绍开篇第一句仍是以月活用户数自证“中国最大的线上健身平台”的身份。

2015年2月4日,Keep上线App Store。当天,王宁在微信朋友圈里贴上了创业愿景:让100%的人都能像10%的健身达人一样高质量地健身。

不同于弗利创业之初的挣扎,王宁创业初期的融资过程是顺利甚至愉快的,“没有主动去市场上寻找,完全是志同道合的投资人找到我们,大家谈的过程中,有共同的价值观和理想。”

换句话说,当Peloton崛起于大洋彼岸,国内的投资人或许早就开始寻找“中国的Peloton”,而Keep纯软件的思路,在当时的认知中,显然更适用于移动互联网新模式层出不穷的中国市场。

Keep上线后,王宁按照300万美元的预期寻找A轮融资,但银泰资本愿意投500万美元。王宁把这个报价拿给贝塔斯曼亚洲投资基金(BAI),后者表示“没问题,有人领我们就跟”,于是两家一共投了500万美元。

2015年,我国健身行业进入快速成长期,精品健身加速普及,Keep为健身用户带来了0成本体验的渠道。“出道即巅峰”都不足以形容Keep初期的增长速度:105天收获100万粉丝,921天用户数过亿,成为国内首个用户数破亿的运动应用App。

与此同时,“天使轮的钱还没花完”,Keep已完成了B轮1000万美元的融资,GGV领投。

2017年,Peloton完成了新一轮3.25亿美元融资,估值达到12.5亿美元,成为独角兽。

据观潮新消费(ID:TideSight)统计,Keep已经完成了九轮融资,身后集结十余家VC/PE,累计获得融资约40亿元。

王宁提到融资经历时表示,“投资人看重我的一点应该是身上的毅力和坚持,他们觉得一个减肥成功者,可能做事情不会太差。另外我们团队有比较清晰的打法,执行力比较强。”

Peloton的快速发展,也是源于上市前就已经完成的7轮融资,其投资方阵容同样华丽,包括老虎环球基金、富达国际等老牌风投机构,以及LVMH旗下的L Catterton。

2019年9月,Peloton在纳斯达克正式上市,发行价每股29美元,估值81亿美元,成为“智能健身第一股”。随后,疫情封锁了线下经济,健身爱好者们涌入线上,给Peloton们带来短暂但旺盛的生命力,Peloton市值节节攀升,最高市值超过567亿美元。

但2021年以来,Peloton的市值雪崩,蒸发了约9成。由于经营不善导致股东亏损,被资方施压,创始人弗利辞去了CEO职务。

短短一年的时间内,Peloton从线上健身明星企业沦落至被迫卖身的局面。究其根源,因特殊原因导致的居家生活是线上健身的东风,但内容与模式的优势才是巨轮远行的风帆。

那么,Keep如何避免成为下一个“Peloton”呢?

困顿与终局

“如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没有什么机会了。”

早在2015年一次采访中,王宁就曾公开表达对于盈利的渴望。当时,Keep成立不久便成为用户与资本双丰收的明星企业,对于变现的渴望与自信同样强烈。

但时至今日,线上健身的商业模式依然迷雾重重。一方面,“互联网+”正在改造各行各业,从互联网上含着金钥匙出生的Keep本应更懂流量的生意;但另一方面,卖会员和课程,让“互联网+健身”的模式与传统线下健身行业的模式没有本质的差别。

作为一个功能性应用,用户因免费而来,若要流量变现,就要承担用户流失与重新获客的压力;若要走内容平台的路线,健身内容并不具备足够的稀缺性,健身课程更重体验和互动,而不是方式和动作。

2016年,Keep上线电商平台,围绕用户“吃、穿、用、量”的生活消费场景,开始在自有商城销售智能运动硬件、健身器材、运动装备、健身轻食等运动周边商品,开始了软硬结合的探索,向Peloton的模式靠拢。

不过,在电商业务的起步阶段,Keep为了尽快填补空白,以贴牌的方式加速拓品。当时的很多报道中提到,Keep商城中的健康食品、运动装备、家用智能、服饰等多个大类,其中大部分都为贴牌代工商品。

电商是Keep商业化探索的第一次重要尝试,但并没有实现预期的效果。2018年7月,Keep完成1.27亿美元的D轮融资,随后开启了对于盈利的第二次冲击。

到2019年,Keep迅速构建起一套全新的商业模式,并沿用至今。

Keep在招股书中详细解释了这套多元化模式:在线健身内容、智能健身设备、配套运动产品三条业务线相辅相成,打造出一体化的业务模式,可以覆盖用户的整个健身周期。线上健身内容为自有产品带来流量,因为用户倾向于购买智能健身设备和配套运动产品,如健身装备、服饰和食品,同时,公司的自有品牌产品也将流量再次引向其线上的健身内容。

(来源:Keep招股书)

但就在这套商业模式刚刚成型的时候,还没来得及接受市场的检验,Keep就遭遇了成立以来最严重的舆论危机。

2019年底,Keep前员工发布了一篇题为《Keep的困顿与终局》的文章,其中提到了Keep业务增长遭遇瓶颈以及变现渠道模糊不清的问题。同时,Keep裁员、业务线解散、关闭线下门店的消息接连出现,业内对于Keep的关注达到顶峰,但主流的声音都是唱衰。

进入2020年后,形势瞬间扭转。居家生活带火了多种线上的生意,对于健康的重视度空前提升引领了一次健身热潮,Keep再次成为风口上的领头羊。

不过,Keep的发展方式和表现依然是融资。

2020年上半年,Keep完成来自时代资本、GGV纪源资本、腾讯投资、五源资本、BAI资本的8000万美元E轮融资,投后估值超10亿美元;此次融资间隔不满一年,Keep再度完成了3.6亿美元F轮融资,投后估值达20亿美元。

(来源:Keep招股书)

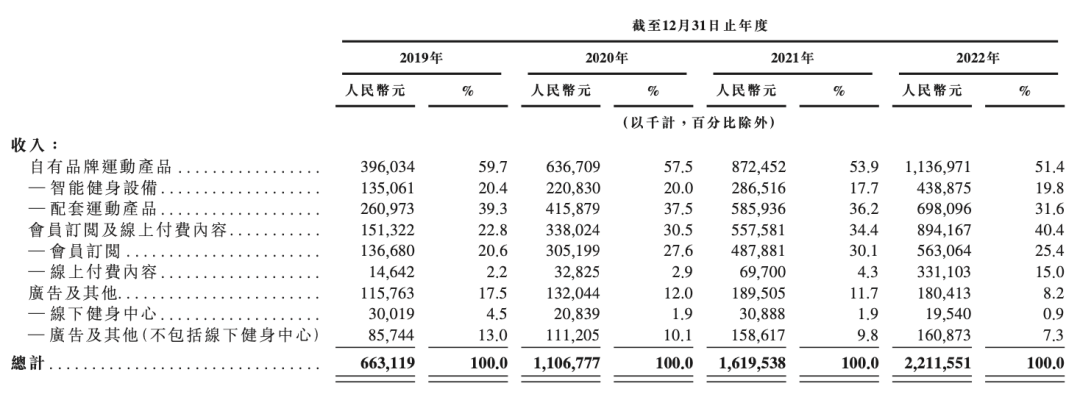

从营收方面来看,Keep在2020年-2022年的收入分别是11.07亿元、16.2亿元、22.12亿元,年同比增速分别为66.9%、46.3%和36.6%。

从再次站上风口到冲刺上市,Keep三年间的营收增速持续下降,而更重要的是,Keep始终未能实现扭亏为盈。

2019年至2022年期间,Keep经调整亏损净额分别为3.67亿元、1.06亿元、8.27亿元、6.67亿元。即使结合Keep惊人的融资能力,这样的烧钱速度也略显夸张。

巨额亏损易导致投资者对其商业模式的质疑。Keep在招股书中对于亏损的解释是销售及营销开支,“策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

换句话说,用户燃烧卡路里,Keep燃烧RMB,烧钱换用户,为上市铺路。

根据灼识咨询报告,2022年,按月活跃用户及用户完成的锻炼次数计算,Keep是中国最大的线上健身平台,且平均月活跃用户及订阅会员数均为竞争对手的数倍以上。

但是,2019年-2022年,Keep的营销推广开支分别为1.9亿元、1.8亿元、7.5亿元、3.8亿元。在冲刺上市前的2021年,Keep的净亏损几乎都被投入营销,以换取用户增长。

(来源:Keep招股书)

然而,2020年,Keep的MAU(月活跃用户数)同比增长37%,平均月度订阅会员数同比增长148%;但在大幅增加投入的2021年,这两个数字分别下降为16%和72%。这一方面说明,居家健身为Keep带来的红利迅速消退,另一方面也意味着,Keep对于用户的吸引和留存并未形成良性运转。

一位从Keep上线至今从未间断使用的骨灰级用户对观潮新消费表示,“2020年后,能明显感受到Keep为吸引新用户做出的努力,比如增加课程数量、降低课程难度,但内容丰富的同时也牺牲了专业性,增加了筛选成本。”

此外,Keep在2022年的亏损减少,很大程度上是因为减少了营销方面的开支,不但是营销投入总额的缩减,其占总收入的比重也从2021年的59.03%降到了2022年的29.24%。

显然,在招股书两次失效的2022年,Keep同样意识到了问题所在,并有意识地调整了财务数据中最尴尬的部分。

一家成立7年融资数十亿的独角兽,线上健身行业内绝对的领头羊,在线上健身的风口上冲刺上市,竟然还要以如此巨额的投入换取用户增长,背后是Keep最深沉的无奈:

Keep设想的商业闭环,很难把用户留在其中。

破碎的闭环

健身依然是个好生意,但社区不是,电商更难。

Keep在招股书中设想的商业闭环,是以线上健身内容吸引用户,再通过自研的智能健身设备和配套运动产品销售达成内容变现,最后将流量和收入反哺线上。

这让Keep变成了一个运动品牌电商平台,而且是获客成本极高的电商平台。

Keep的三条业务线分别是线上健身内容、智能健身设备和配套运动产品,其中已经有两项是硬件。

而在Keep的收入结构中,自有品牌运动产品的销售在收入中的占比最高,超过一半,但其占比从2019年的59.7%下降至2022年的51.4%;会员订阅和线上付费内容在总收入中的占比则连年提升,从2019年的22.8%增长至2022年的40.4%。

从收入及用户贡献来看,自有品牌运动产品的收入从2020年的6.36亿元增长37.1%至2021年的8.72亿元,再增长到2022年的11.34亿,Keep将其归因于平均月度运动产品客户的增长及非DTC渠道产生的收入增加。

(来源:Keep招股书)

但无论是内容收入占比的提升,还是自有品牌产品收入的提升,引起变化的动力都很难界定,因为这些提升的趋势与Keep烧钱换取用户增长的趋势重合,Keep付费内容和自有产品的市场表现力,将会在消费者回归线下后接受全方位的考验。

一位Keep用户对观潮新消费表示,刚接触健身时每天在Keep打卡,但后来还是选择了健身房。“因为在线课程的强度无法完全匹配自身状况,在健身房可以跟教练或朋友交流,及时发现动作中的缺陷。”

这位用户还提到,对于新手来说,很多平台都有免费的健身视频,“没必要专门下载软件”。

2021年以来,Keep明显在加速电商化转型,接连推出了健身空间Keepland、智能硬件KeepKit、新型健身服装品牌Keepup和健身轻食Keeplite。

目前,Keep的商城中有数据记录、家用智能、运动装备、健康食品、男女服饰等8个大类的产品,几乎涵盖居家健身的吃、喝、穿、用的全部领域。

(Keep运动购页面)

但广泛的业务布局,却可能因为“没有必要下载软件”而蒙上一层阴影。

无论是跑步机、智能手环等智能设备,还是瑜伽垫、鞋服、餐饮等运动相关的配套产品,都是竞争激烈的红海市场,国内外品牌众多,很难一家独大。

健身饮食领域已经发展出轻食沙拉、代餐奶昔、谷物棒等多个新兴市场,仅蛋白粉领域就有两家上市公司,分别是康恩贝集团有限公司和汤臣倍健股份有限公司,同时还有肌肉科技、欧力姆等新兴运动补充剂品牌,更不要说还在崛起中的ffit8等新品牌。

健身服饰赛道上,除主打健身服饰的Lululemon与UnderArmour,还有耐克、阿迪达斯、李宁、安踏等传统运动服饰品牌,竞争已经白热化。

Keep所瞄准的运动科技赛道,护城河的含“金”量远高于移动应用的赛道。

2019年-2022年,Keep的研发开支分别为1.94亿元、1.68亿元、3.56亿元、5.37亿元,Keep要以如此量级的研发投入支撑包括智能手环、运动护具、健康食品、健身服饰等数十个小类别的产品研发,而这些细分赛道遍布巨头,每一个品类的年度研发开支都在亿级。

以智能手环为例,小米手环是平价产品的代表,其背后的华米科技季度研发投入常年保持在亿元之上。目前主流的智能穿戴设备厂商都是手机厂商,因为可以基于自有生态系统实现功能联动,Keep在研发、系统、生产、品牌声量方面都不占优势。

此外,Keep不仅是一个获客成本极高的电商平台,还可能是一个留不住客的电商平台。

在Keep商业闭环的起点——在线健身内容方面,也面临着线下健身房的复苏和其他内容平台的崛起所带来的压力。

Keep在招股书中提到,其内容主要包括录播课和直播课,两者均由内部开发或由第三方(如达人和其他健身内容提供商)创建。利用人工智能算法,Keep可以提供个性化的健身训练计划,即根据用户的运动水平、健身目标、日常锻炼模式和饮食习惯,动态调整课程内容和锻炼强度,也为用户提供会员服务以使其获取更多定制化的优质内容。

这是流量的生意,也是竞争更激烈的市场。

经过移动互联网的多轮洗礼,凭借专有结构化PGC课程迅速崛起的故事已经难以复制,综合内容平台已构建起完善的内容生态和智能推荐机制,无论是抖音、快手为主的短视频平台,还是B站、小红书等新兴内容平台,都有大量的健身类内容。

健身内容不具备稀缺性,是因为健身KOL的选择不是唯一的,健身领域的流量在平台的激烈竞争中迅速分散化。

内容的壁垒归根结底是来自于人的创作,而人恰恰是“互联网+健身”的生意中不确定性最强的部分,无论是用户还是教练,他们闻风而动的速度往往让数据无法捉摸,更无法预测。

近年来,跻身主流的内容平台都在发力电商,那个看似美妙的商业闭环并不是独属于Keep,而传统电商市场上沉睡的巨头也在苏醒,马云和刘强东隐居幕后的身影都在2023年变得愈发清晰。

结语

健身镜的风口已经远去,短视频里的《本草纲目》不再与刘畊宏形影不离,滑雪、飞盘、陆冲先后迎来又告别了爆发期。

运动是个多元化市场,热潮一波接一波,热点一个又一个,风口从未经久不衰,主打内容或电商的平台也很难做到赢家通吃,唯有热爱永恒。

在风口与资本的追捧中几经转向后,Keep从一个小而美的健身类应用,成长为最大的在线健身平台,又在港交所的门前讲起了运动消费的故事,然后连吃两顿闭门羹。

如今,居家运动红利消退,线上健身迅速降温,但也终于为Keep营造了检验商业化战略的市场环境。在正式登陆港股之后,真正的考验才刚刚开始。

评论