文|MedTrend医趋势

在微创医疗宣布第7家子公司即将分拆上市后,业界再一次发出灵魂拷问,“拆分无止境,终点在哪里?”

而最新股东大会上,微创终于给出了答案。

“12个赛道,分拆12家上市公司。

6月19日,微创医疗举行2023年股东大会;次日开盘,其股价即下跌0.1%,截止当日收盘股价下跌3.5%;6月21日,股价继续下跌5%。

股价下跌的一部分原因,或是受到本次“股东大会”消息影响。

从6月19日微创医疗发布的官方文件显示:有约8%的股东投票反对创始人常兆华继续担任CEO。

据了解,股东们最大的争议仍然集中在以下两大问题:

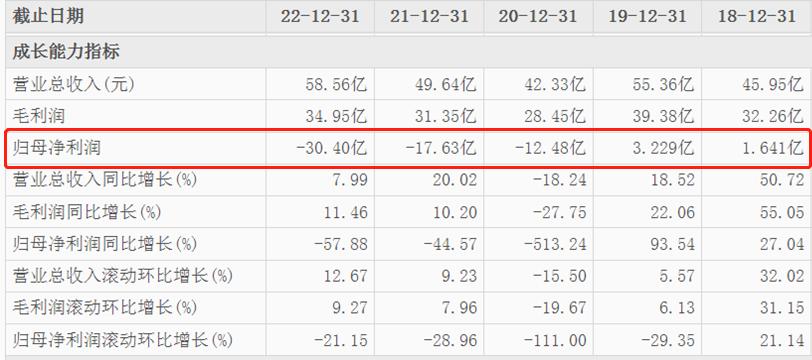

1、公司何时盈利?截止2022年,归属于母公司股东的净利润已连续三年为负数;作为一家成立25年的大型企业,风险可想而知。

2、目前全球尚未有分拆12家子公司上市的先例,微创的一系列“吃螃蟹”操作,是否会导致母公司陷入空心化窘境?

01 成本扩大、盈利不振,只能靠不断上市“续命”?

微创医疗的管线大多与医疗介入、手术的高值耗材相关。因此在带量采购和疫情的双重“夹击”下,自2020年,其归母净利润开始亏损。

从2022年业绩来看,其总营收已恢复到“疫情前”19年水准,但是归母净利润的亏损幅度进一步加大57.8%至30亿元。

为什么亏损端扩大?微创医疗在股东大会上表示“主要有两大因素”:

1、在创新研发上的投入比较多;

2、带量采购背景下,利润收窄。

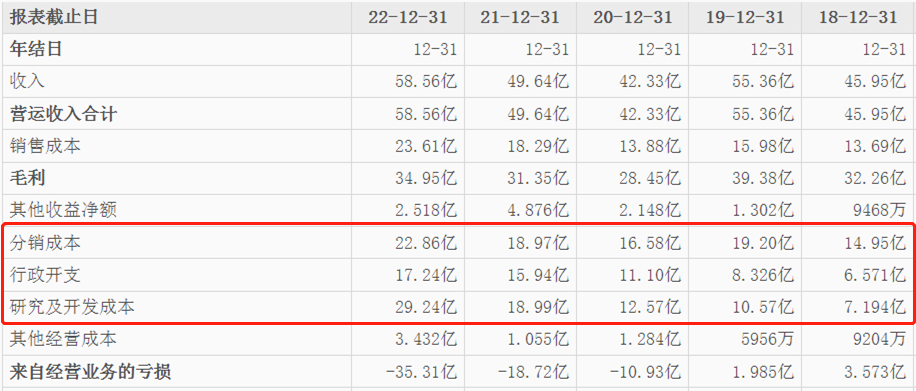

关于研发成本:连续5年双位数增长,管理层表示计划做费用控制

2018到2022年,微创医疗研发投入都是以两位数增长,分别+80%,+44.5%,+27%,+55%,+41%。

2022年研发成本高达4.2亿美元(约29.24亿元),占比总营收50%。

-

微创表示,主要来自海外巨额临床开支。

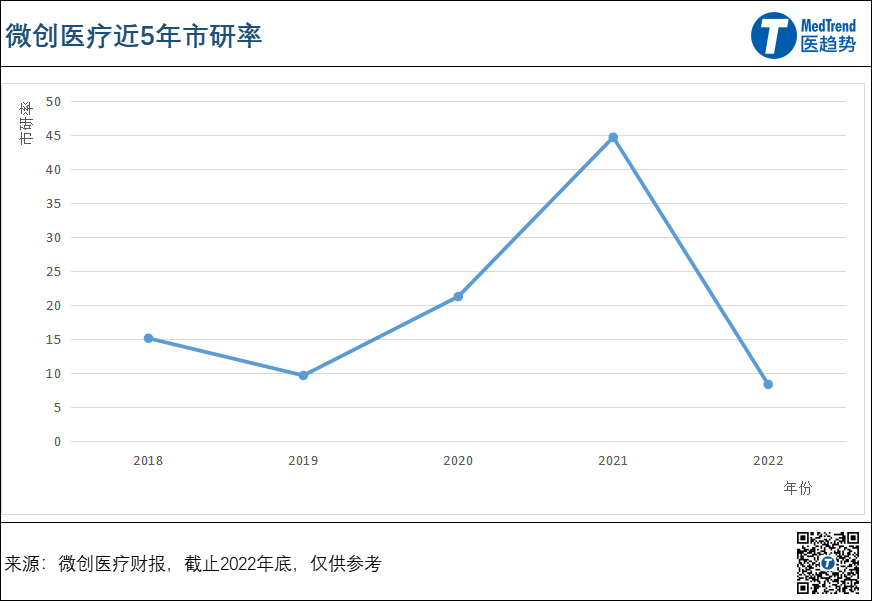

其实作为创新高地的大健康领域,研发占比50%甚至更高也很正常。但所有成本投入都要以性价比来综合评判。从微创医疗2018-2022年的市研率来看,2021年最高达45倍,2022年最低不到8倍。说明二级市场认为其2021年的市值被高估,而2022年的研发投入太高。

2021年,微创医疗曾到达其最高值73港元/股,市值破千亿港元;主要是受到外围市场环境激励,以及高瓴资本连续增持所驱动。

一般而言,市研率是市场对企业研发效率的认可体现(15-17倍为最佳)。太低说明市场认为企业研发投入太高;太高则认为企业市值被高估的可能性增大。

微创医疗透露,管理层对于费用控制非常重视,并已做了调整,预计2023年研发占比将降到35%左右,其2023上半年亏损将呈现双位数收窄。

关于利润:带量采购压缩空间,未来盈利点多存不确定性

中国市场上,高值耗材领域的带量采购已“常态化”:

-

国家层面已覆盖:心脏支架、骨科脊柱、骨科关节,以及即将举行的眼科人工晶体;

-

省际联盟层面更是“没有禁区”,已包括:种植牙、口腔正畸(含隐形正畸)、眼科OK镜、电生理、起搏器、神经介入(弹簧圈)、微创外科能量设备等。

而微创医疗的管线大多都纳入集采范围内。

从其2022年细分领域业绩来看:

-

心血管介入:亏损0.07亿美元;

-

骨科:亏损0.89亿美元;

-

心律管理:亏损1亿美元;

-

神经介入:亏损0.04亿美元;

-

心脏瓣膜:亏损0.66亿美元;

-

手术机器人:亏损1.69亿美元;

-

外科医械:亏损0.3亿美元;

-

其他(医美、IVD、医疗影像、肿瘤治疗等):亏损0.78亿美元;

-

大动脉及外周血管介入业务:盈利0.52亿美元,是其唯一盈利的业务。

微创医疗表示,在集采背景下,其未来盈利点将主要基于:集采降价趋于温和、多产品矩阵、海外市场营收等。

然而,以上三点都存在一定的不确定性。

1、集采降价趋于温和 vs 销售费用占比39%?

根据微创的表述,带量采购常态化下,规则将越来越成熟,预计降价幅度会趋于温和,因此未来盈利空间将上升。

-

其举例,比如2022年10月福建联盟电生理集采,三维导管类的降幅约30-50%,没有触及其出厂价。因此,带量规则反而有利于加快国产设备入院速度,拓展市场份额。

集采全面倒逼企业降本增效,无论趋于温和还是扩大范围,无从预判,除了依赖外部条件变化,企业需要更多的内部变革来降本,或许才能更好的实现增效。

因此,很多企业为应对集采都快速降本,尤其是外企。

-

比如,美敦力CEO近日曾表示,“带量采购常态化下的中国医械市场更像‘承包制’,供应商聚焦、需求量更大、合同更多。”其通过将销售、市场营销费用降低,以减轻降价带来的影响。

吊诡的是,本应该降低的销售费用,微创医疗这边却始终维持高位。近5年其“销售、市场营销费用”来看,占比总营收都高于30%,2022年占比高达39%。

-

2018年,销售费用2.18亿美元(+58%),占营收33%;

-

2019年,销售费用2.75亿美元(+26%),占营收35%;

-

2020年,销售费用2.54亿美元(-7.7%),占营收39%;

-

2021年,销售费用2.98亿美元(+17%),占营收38%;

-

2022年,销售费用3.28亿美元(+10%),占营收39%;

或许,微创需要调整销售策略,才能更好为利润腾出空间。

2、“多产品矩阵” vs 大而全布局?

微创医疗认为,在集团大背景下,产品的竞争力来自综合实力。集团规模更大的企业更具成本优势。此外,多类产品矩阵布局,将形成利润互补。

此外,截止目前,微创医疗已有超过30款产品进入国家创新医疗器械“绿色通道”,这些产品获批后,或将成为其未来的市场竞争力。

为鼓励创新,“创新医疗器械”或将不会很快纳入集采,保有盈利空间。

但是,大而全不一定好,从其当前业绩来看,仅大动脉及外周血管介入业务盈利,没有形成利润互补;而其快速拓展多项其他业务,包括IVD、医疗影像等,成本不断增加,是否会为其带来盈利仍未可知。

3、海外市场营收 vs 巨额海外投入?

微创医疗表示,从当前企业发展角度来讲(国内市场是“做慈善”),利润可能更多在海外市场。

截止目前,微创医疗的海外营收一直高于中国营收。

-

2019年,海外营收占54%,中国占46%;

-

2020年,海外营收占55%,中国占45%;

-

2021年,海外营收占54%,中国占46%;

2022年,微创医疗海外营收占比52%,中国营收占比48%。

-

欧洲29.4%,北美11.5%,亚洲(除中国)7.6%,南美洲1.4%,其他1.9%。

-

2022年,有7款产品获得美国FDA批淮,6款产品获得欧盟CE认证。

2022年,微创医疗在海外营收最高的三大业务:

-

骨科营收2亿美元(+10%);

-

心律管理营收1.9亿美元(+3%);

-

心血管介入营收1.34亿美元(+2.3%);

但是,其海外业务主要来自于收购,大多仍依赖原有市场份额(具体未披露)。

-

2013年,微创医疗2.83亿美元收购Wright Medical的骨科业务;

-

2018年,微创医疗1.9亿美元收购LivaNova旗下心律管理业务;

此外,目前看来,其海外营收很显然是“杯水车薪”。相较于每年在海外研发、销售的高成本投入,增长的利润无法平衡集团整体的亏损。

-

除了拿证,海外市场最大挑战还在于商业化;叠加地缘因素影响,中国大健康企业海外商业化之路并不容易。

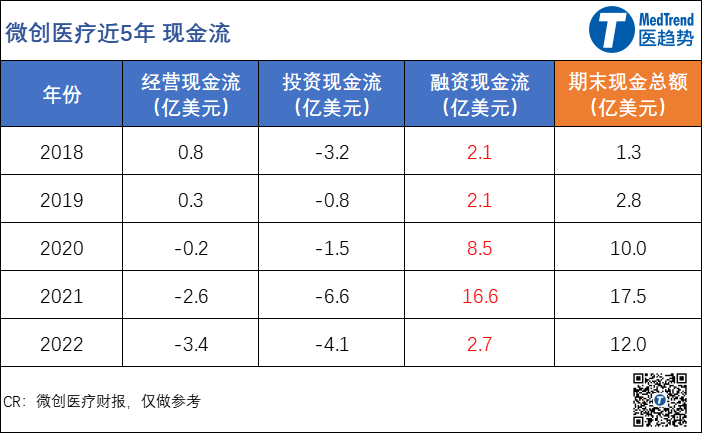

以上综合来看,基于微创医疗目前的“烧钱”状况,现金流变得格外重要。

-

经营现金流:销售产品等经营活动获得的现金流;

-

投资现金流:通过投资赢得的现金流;

-

融资现金流:通过一级、二级市场融资获得的现金流;

截止2022年底,其拥有12亿美元(约86亿元)现金结余。而从其历年现金流结构来看,

-

经营所得近三年都是亏损;

-

投资所得近五年都是亏损;

-

仅在一级、二级市场融资是正数。

因此,历年现金流结余主要来自于融资;或许也解释了微创医疗不断分拆上市的意图。

02 微创医疗“终极目标”:12个赛道,12家上市公司

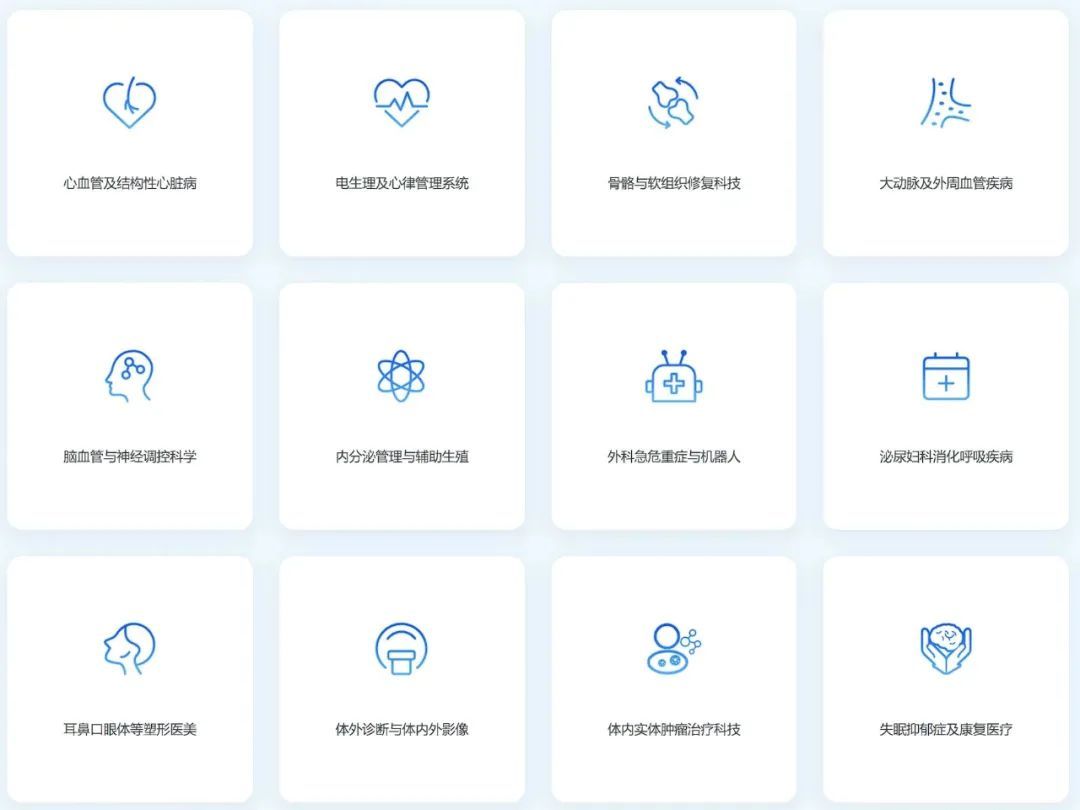

截止2023上半年,微创医疗业务覆盖12个细分赛道(产业集群),拥有50多家子公司。

其中:

-

成熟业务包括:心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复科技、大动脉及外周血管疾病、脑血管与神经调控科学、外科急危重症与机器人;

-

新兴布局包括:内分泌管理与辅助生殖、泌尿妇科消化呼吸疾病、耳鼻口眼体等塑形医美、体外诊断与体内外影像、体内实体肿瘤治疗科技、失眠抑郁症及康复医疗。

可以看到,微创医疗“野心”不小,这些业务几乎涵盖了医疗器械领域最火热的赛道。

2023股东大会上,微创医疗表示拆分12家公司独立上市是其战略之一,目的是让12个细分赛道(产业集群)里,每个板块都有一家上市公司作为旗舰。而旗下50多家子公司将通过入股、并购等形式融入这12家上市公司。

截止目前,“微创系”已有6家上市公司,包括:

-

微创医疗(母公司),2010年9月在香港IPO上市,市值247亿港元;

-

心脉医疗,2019年7月在科创板IPO上市,市值121亿元;

-

心通医疗,2021年2月在香港IPO上市,市值41.5亿港元;

-

微创机器人,2021年11月在香港IPO上市,市值182亿港元;

-

微创脑科学,2022年7月在香港PO上市,市值80亿港元;

-

微电生理,2022年8月在科创板IPO上市,市值94亿港元。

截止2023年6月21日

1家即将上市的公司:

-

2023年5月,微创心律向港交所递交招股书,拟在香港主板挂牌上市。

微创医疗表示,各细分业务利润在无法支撑经营发展情况下,长期“吸血”母公司不现实。因此,“让其独立成长,自己养活自己”,是目前公司的一个战略。

对于该模式比较有名的范例就是阿里巴巴。6月20日,阿里巴巴集团宣布其变革正顺利平稳推进,1+6+N的全新业务集群基本成型,各业务集团董事会已开始运行,多个业务的上市和融资计划也已开展。

简单来说就是“孩子交给市场养”,优点包括:

1、子公司多了母公司管理起来越发困难,而通过独立上市可以让市场直接监管,解决管理半径的问题。

2、可以实现子公司自己的融资现金流,自给自足。

未来,微创医疗作为母公司将成为平台型控股公司,预计其市值将折价,甚至可能低于子公司市值。

拆分上市不一定是“弊端”,要看其结果,也就是对业绩及未来是否有所助力。

截止2023年6月,同为中国高耗“三巨头”的威高、乐普显然已大步向前。

-

威高股份市值470亿港元;乐普医疗市值433亿元。

-

威高股份2022年净利润28.9亿元(+17.7%);乐普医疗2022年净利润22.5亿元(+26%)。

-

微创医疗市值市值246.7亿港元,2022年净利润-30.4亿元(-57.9%)。

微创医疗已成立25年,从心血管赛道开始创新、突破,后续不断布局追逐到最新风口赛道也算另一种成就。然而,持续多元化以及“过度依赖”资本游戏,是否会反噬初心?

我们依然期待中国大健康领域能走出真正的全球化公司。考验的是战略定力,人才,公司治理,不是锦上添花,微创医疗能否成为“中国的美敦力”?还要灵魂拷问和交给时间。

评论