界面新闻记者 |

界面新闻编辑 | 牙韩翔

今年夏天不同于过去几年,气泡水品牌明显变少了。

界面新闻记者走访北京与一些三四线城市的便利店、大卖场发现,与以往琳琅满目的气泡水品牌占据货架C位的景象不同,除了元气森林,大多数气泡水品牌已经消失不见。

“气泡水市场在去年就已经洗牌得差不多了,不少大品牌也都已经放弃了这个品类。”一位华南地区的资深饮料经销商告诉界面新闻。

被放弃的核心原因是“卖不动”。

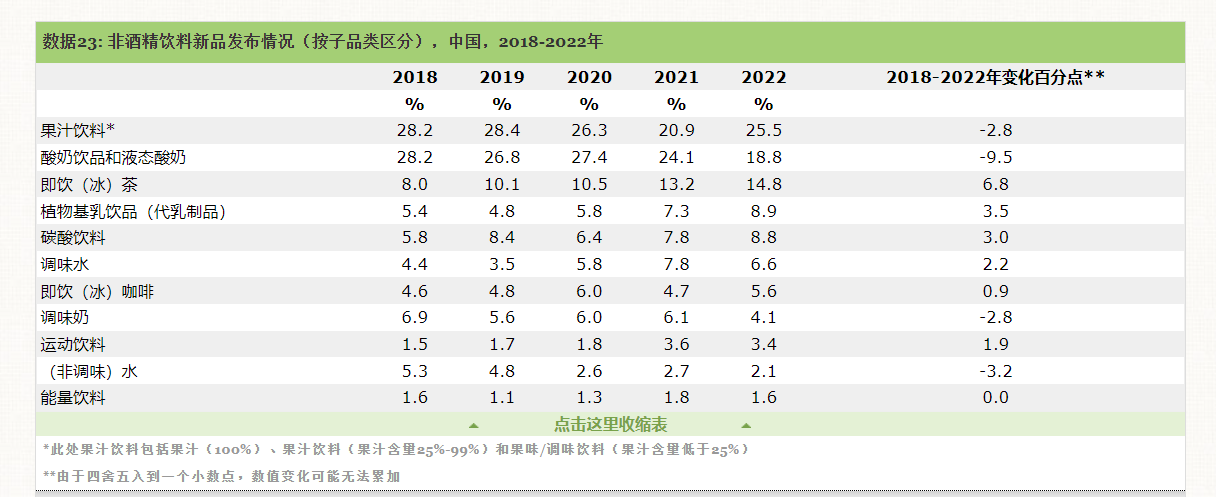

尼尔森IQ提供给界面新闻的一份数据统计显示,截至2023年5月的12个月,含气饮料在总体饮料(包含碳酸饮料,功能饮料,包装水,即饮咖啡,即饮茶和果汁6大类)的销售额占比下滑,低于两年前同期的水平。其中碳酸饮料下滑明显,截至2023年5月的12个月,在总体饮料中的销售额占比为22.2%,而相比两年前这一数字是23.0%。

而在便利店、超市、大卖场、食杂店、小型超市等不同渠道,含气饮料的滚动年销售额(MAT)占比都有不同程度的下跌。其中便利店渠道变化最明显,从2021年5月的19.6%下滑至2023年5月的17.9%,减少了1.7个百分点——这也是以往气泡水新品牌们主攻的渠道。

英敏特提供给界面新闻的一份报告显示,碳酸饮料产品创新在2020年回升之后持续增长,而调味水(在英敏特的新产品数据库中,风味气泡水被归在了这一分类)的占比在2021年赶上碳酸饮料之后,在2022年却有所下滑。

“今年之前,市场上的气泡水品牌很多,我们很幸运成为了坚持下来的品牌之一。”在近日的FBIF 2023食品饮料创新论坛上,元气森林联合创始人Uki则如此表示。

这样的趋势也让气泡水市场份额更向头部品牌集中。根据最新公布的尼尔森数据,2023年1月-5月,元气森林业绩超额完成近5%。开年以来,元气森林核心产品气泡水的市场份额、单店份额连续5个月增长。

就在几年前,前瞻研究院数据显示,2019年国内气泡水整体市场规模在150亿元左右,预计到2025年,将达到320亿元。元气森林作为这一品类中的头部品牌,2021年的营收在71亿元左右,而2022年也尚未突破百亿元。

但熬死了对手的元气森林也不会太庆幸,按照眼下的市场情况来看,调研机构超过300亿的赛道规模预计或许已经无法实现。

烈火烹油,人人下场

元气森林在短短数年间快速成长,并将“0糖0卡0脂”气泡水这一细分品类带火这件事,仿佛一条鲶鱼让整个中国的饮料市场开始冒泡——各大小品牌的气泡水产品纷纷涌现出来。

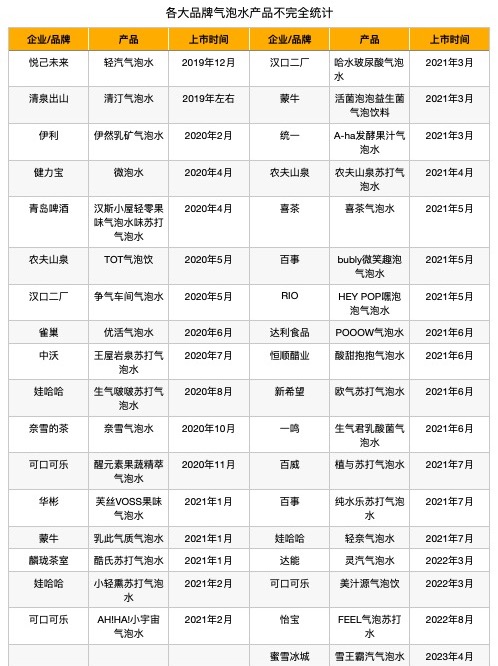

根据界面新闻的不完全统计,在元气森林走红后的2019年-2023年,有超过30个品牌在中国市场推出不同的气泡水产品。

其中既有可口可乐、百事、农夫山泉、蒙牛、伊利、雀巢、娃哈哈、达能、怡宝、统一这样的食品饮料大品牌;也有试图借助气泡水产品重返大众视野的健力宝、汉口二厂;有喜茶、奈雪的茶、蜜雪冰城这样的现制茶饮品牌;也有青岛啤酒、百威、新希望、一鸣、恒顺醋业这样的跨界玩家;以及,还有悦己未来、清泉出山这样的新品牌——可以说,“人人争做气泡水”的局面在曾经的中国饮料市场并不夸张。

不难发现,气泡水上新的集中年份就是2020年和2021年,这也和上述英敏特的统计报告相符,而到了2022年上新的品牌大幅减少,到了2023年,主流品牌则只有蜜雪冰城还在推新气泡水产品。

英敏特在《2021全球食品与饮料趋势》中提及,在去糖化、低热量、养生的市场需求驱动下,围绕口味与设计风格进行延展,气泡水的开发空间被延伸出无限可能。

尽管产品开发的门槛不高,但品牌的气泡水还是尽量在卖点和口味上寻求差异化。

比如雀巢的“优活”气泡水添加了维生素B6、烟酸等成分;农夫山泉“TOT”气泡饮,创新地制造了“米酒+气泡”的组合,它的另一款苏打气泡水强调0山梨酸钾;伊利的“伊然”乳矿气泡水,核心卖点是“100%源自牛奶的乳矿物质”;汉口二厂的“哈水”,号称是首批添加了透明质酸钠成分的气泡水产品。

跟风过后,一地鸡毛

此前外界对气泡水赛道的判断是,随着头部品牌的增长,其他大小品牌想要加入一起享受市场扩容的红利。

但随着头部品牌增速的放缓,跟随者却“死”得更快。

农夫山泉曾经是和元气森林在线下渠道对打最激烈的品牌之一。据自媒体“快消”报道,农夫山泉此前在一些区域要求经销商将自家的苏打气泡水陈列到元气森林的冷藏柜里,并且给予一定奖励。与元气森林的贴身肉搏,有利于农夫山泉借元气森林的销售平台,先让消费者看到自家的产品,再凭借低于元气森林竞品的价格优势,吸引尝鲜的消费者。

但这场搏杀没能持续太久。

2020年5月,农夫山泉的TOT气泡饮就已经“阵亡”,对于退市的原因,农夫山泉不予置评。而它另一款曾经高调找来明星代言、花大价钱与元气森林竞争的苏打气泡水,“拂晓白桃口味”在2021年6月宣传时惹上了受核污染的日本福岛引发巨大争议,随后便在市面上愈发低调。界面新闻记者近期走访包括北京盒马、711、全家便利店均未发现该产品,在其天猫官方旗舰店也并无出售。

在农夫山泉的2022年年报中,包括苏打水饮料、含气风味饮料、咖啡饮料等产品,成为了这家公司唯一下滑的品类,营收为13.53亿元,同比下滑22.7%。

“农夫山泉的气泡水本身就是狙击型产品,是用来攻击元气森林的。”上述华南地区饮料经销商告诉界面新闻。

在他看来,此前的渠道竞争属于伤敌一千自损八百的行为。由此判断,眼下它的渐渐退市也可能是及时止损。正如农夫山泉在年报中解释称,该品类下滑的原因是其采取了主抓经营效率、进一步聚焦资源的策略,导致产品的销售有所减少。

可口可乐在海外市场的气泡水成熟品牌AH!HA!小宇宙气泡水在引进中国后,似乎也并未取得更好的市场反馈。界面新闻记者走访发现,如今该产品在便利店、大卖场占满冰柜、在显眼处堆头的场景已经不多见,取而代之的是可口可乐在2022年3月推出的美汁源气泡饮。

大公司尚且可以频繁上新、不断试错,但押上全部身家的小品牌可能输得更惨。

曾经一度在盒马和便利店大量铺货的悦己未来“轻汽”气泡水已经在很多渠道消失不见。其官方微博自从2022年3月25日后便再无更新。界面新闻在天眼查app查询到,北京悦己未来网络科技有限公司及它的关联公司,陷入了众多法律诉讼之中,甚至被列为限制高消费企业。

而更多跟风涌现的气泡水产品,更是连一丝水花都没有看到,就已经消失了。

消费者兴趣转移,品类天花板难突破

很多品牌的气泡水热闹而来却黯然退场,盲从跟风是主要原因。

此前就有专注于消费品领域投资人表示, “很多时候都是市场非常火,进来一大波玩家,然后洗走一大批。如果抱着赚快钱玩票心理的话,也会很快被市场洗出去。”

具体到被元气森林树立了产品口味、包装范式的气泡水品类,“跟随策略”就更为明显。

一个气泡水创业品牌的负责人向界面新闻透露,在产品开发的早期,他们主要是采取跟随策略,即模仿市面上最受欢迎的同类产品,“元气森林最初爆红的口味就是白桃味,那么我们在产品口味上一定不能缺少这个。”该负责人说。

而由于绝大多数的小品牌气泡水都采用的是代工厂模式,有些品牌采用“共享配方”就成了行业公开的秘密。

又例如创始人曾经从元气森林出走、重新建立新品牌的清泉出山。这家公司曾并不讳言其核心产品“清汀”气泡水与元气森林产品的高度相似。创始人孙治强表示,清汀气泡水采取的是一种跟随战略,“整体设计风格和元气森林拉平,并希望通过元气森林的带队,让所有消费者认为气泡水领域中只有元气森林和清汀两个品牌。”

快速上新的小品牌,产品策略本身也可能不是走长线。比如2021年市面上的酷氏气泡水外包装以模仿“白猫洗洁精”为噱头,在常规的柠檬味之外,还推出了榴莲味。年轻人买或许会买一瓶尝尝鲜,但长期来看,这样的产品难做长久。

气泡水热潮来去匆匆,还在于无法对抗消费品食品饮料的短生命周期,以及消费低迷的大环境下,消费者口味兴趣的快速转移。

一个关键的问题是,气泡水真的是被消费者广泛接受并有成长性的品类吗?

从配料表和产品类别上看,市面上出现过的大部分气泡水产品,都是含气(型)苏打水或果味汽水。也就是说,除了强调0糖与传统碳酸饮料如可乐、汽水做出区分外,本质上并无太大差别。而更多产品所谓添加烟酰胺、透明质酸钠等成分的噱头,也很难成为长期吸引消费者的卖点。

这也意味着,气泡水的品类竞争并不只局限于这一赛道,仍然是让消费者在可乐、雪碧以及众多汽水中做出选择。而且使用赤藓糖醇等代糖导致的单价更高,反倒成为进入下沉市场的阻碍。

与其他行业不同,饮料始终是重度依赖渠道的行业。

单价低、产品丰富,冲动消费多,消费者不会花太多时间精力去选择,因此渠道以及包装,就成为很多消费者首次购买的重要因素。而即使互联网式的营销打法拓展了线上渠道,对于饮料品牌来说,线下的便利店、商超及餐饮这样的强渠道,依然是销售的保障。

一些渠道红利高、单价更低的汽水品牌杀出重围。譬如地方品牌大窑汽水突然在近年来“杀疯”,包抄了元气森林们渴望但尚未进入的餐饮渠道,并开始向商超反扑。但这种低价策略换取的指数级增长也不会持续太久,依然面临更大考验。

如今的饮料创新风口,则悄然卷向各种“无糖茶”“低糖茶”和“果汁茶”。

农夫山泉已经把东方树叶、茶π为代表的茶饮作为第二增长曲线,并在今年推出900ml的大瓶装东方树叶产品,还在不断推出黑乌龙茶这样的新口味;元气森林在近年来一口气疯狂推出冰茶、麦茶、微甜绿茶、超可果粒柠檬茶、發茶等产品,连续2年300%增长的纤茶,则被其创始人唐彬森给予厚望——2023年成为公司在气泡水、外星人电解质水之外的第三增长引擎。

如此看来,气泡水大战已然告一段落,但对于元气森林来说宣告胜利还为时尚早。

评论