文|观潮新消费 青翎

编辑|杜仲

6月27日,在两次递交转板申请后,李宁公司大股东非凡领越有限公司(下称“非凡领越”)成功在香港联合交易所主板挂牌上市。

非凡领越是由“非凡中国控股有限公司”于今年5月更名而来,其实控人是李宁及其家族成员,其中,李宁本人为非凡领越的执行董事、董事会主席兼行政总裁,同时也是控股股东。

作为李宁的“手心”和“手背”,非凡领越和李宁公司关系颇为复杂:非凡领越既是李宁的联营公司,也是李宁的第一大股东,同时李宁还是非凡领越的最大客户。

但招股书显示,2020年-2022年李宁为非凡领越贡献的收入占比不断降低,分别为24.6%、21.4%和6.9%。

断崖式下滑出现在2022年,准确来说是2022年7月,非凡领越收购Clarks之后,后者在不到一年时间内便成为非凡领越最强劲的“现金奶牛”。

一季报显示,2023年一季度非凡领越营收增长超过684.6%,净利润实现扭亏为盈。其中Clarks实现营收26亿港元,占非凡领越总营收的86%。

曾几何时,李宁表示希望非凡中国将集体育经纪、体育房地产和体育运动品牌于一身。但如今,非凡领越的“造血器”已经变成了靠卖时尚皮鞋发家的Clarks,很难想象,李宁要如何穿着一双“洋皮鞋”完成大体育产业的梦想。

Clarks成了非凡领越的垫脚石,却绊住了李宁的体育梦。

踩着“洋皮鞋”上市

从招股书来看,鞋服业务已经成为非凡领越的绝对核心。

2020年-2022年,非凡领越年营收由8.19亿港元增至69亿港元,其中,多功能鞋服收入占比由2020年的53.6%增至2022年的92.7%;运动体验业务收入占比从2020年的46.4%降至7.3%。

营收结构剧变的关键在于对Clarks的收购。

2022年5月26日,李宁控股的非凡中国发布股东特别大会通告称,将于6月15日的大会上公布英国鞋履世家Clarks的财务资料并正式批准该收购交易,价格为1亿英镑(约合人民币8.4亿元)。

Clarks创立于1825年,在近200年的时间里,Clarks是欧洲顶级皮鞋的代名词,还是英国女王的御用皮鞋。巅峰时期,曾每年卖出5400多万双鞋,平均每分钟卖出103双。

但受新品牌的不断冲击加上新渠道、新人群的变革,自2014年起,应变较慢的Clarks业务发展常年停滞。2019年11月,Clarks曾发布过盈利预警,并宣布在未来5年关闭大量门店。

据上观新闻此前报道,2018年和2019年,Clarks的税后亏损分别达到了3100万英镑和8200万英镑。疫情的影响加剧了亏损,Clarks 2020/2021财年的亏损达到1.5亿英镑。

在外界看来,非凡领越无疑接了个烫手山芋,关于“鞋子是否合脚”的质疑声不绝于耳。

但事实很快证明,Clarks在非凡领越的手中不仅实现了起死回生,甚至让收购它的非凡领越本身一举扭亏为盈。

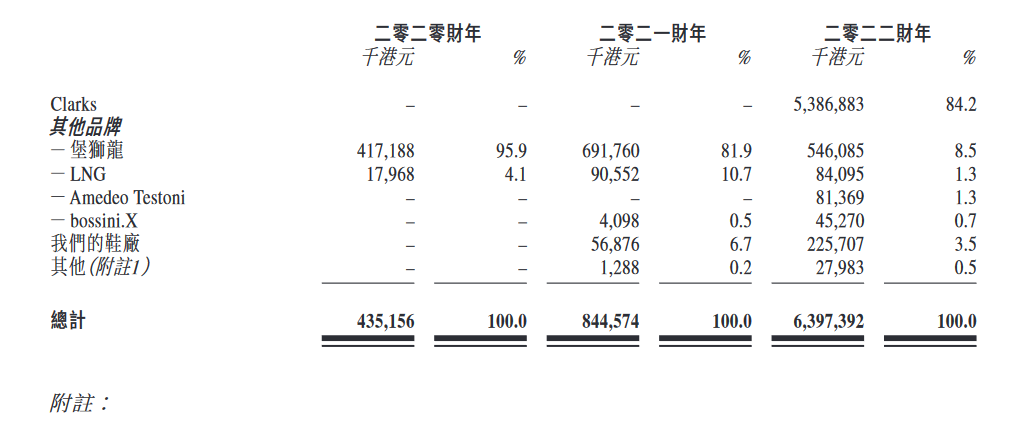

招股书显示,2021年非凡领越收入中来自堡狮龙、LNG和bossini.X的部分分别为6.9亿港元、0.9亿港元和0.04亿港元,占比分别为81.9%、10.7%和0.5%。

而Clarks被收购不到半年,便直接为非凡领越在2022年贡献出了53.8亿元的营收,营收占比达84.2%,而上述三个品牌的占比变成了8.5%、1.3%和0.7%,皆成为“脚踝”一般的存在。

2022年财报中也单独强调,“随着集团于7月完成标志性的重大收购,将著名鞋履品牌Clarks的收益并入集团财报,集团整体合并收益大增399%。”其中Clarks贡献了78%的营收。

从净利润来看,2022年非凡领越多品牌鞋服业务录得经营亏损3.1亿港元,其中收购Clarks后,其已于年内贡献纯利1.24亿港元。

但部分被其他品牌产生的亏损(包括堡狮龙、bossini.X及LNG品牌的物业、厂房及设备以及使用权资产的减值亏损合计1.02亿港元)抵销。

2023年Clarks持续发力,一季报显示,非凡领越第一季度收入达30.11亿港元,同比大涨684.6%;净利润达2677.2万港元,去年同期为1172.3万港元的净亏损。

其中Clarks实现营收26亿港元,占非凡领越总营收的86%,弥补了集团旗下其他鞋服品牌转型阶段的亏损。

曾经的“烫手山芋”在非凡领越的手中一跃成为全集团的“财神爷”。

事实上,尽管过去几年非凡领越收购动作不断,但这些业务鲜少带来利润增长,其维持盈利的关键是靠减持李宁套现。

2020年-2021年,非凡领越通过出售李宁公司股份分别获得净收益10.23亿港元和33.39亿港元,分别占据了当年公司年内溢利约85%和75%。

2022年,非凡领越并未减持李宁股份,集团年内溢利也由此前一年的44.74亿港元直接降至8.73亿港元。扣除非经常性项目后,非凡领越的经调整年内溢利亦由2021年的溢利1.37亿港元降至亏损3723万港元。

一边靠“买买买”拓展业务边界,一边靠“卖卖卖”与李宁日益脱轨,2012年10月,非凡中国收购了李宁25.23%的权益,截止到2022年底,非凡领越持有的发行股本已降至10.29%。

多元化的“试验田”

尽管李宁多年来始终位居国产运动品牌的前列,但于创始人李宁本人而言,单一的运动品牌显然不是他成就大体育产业梦想的终点。

于是,作为李宁多元化业务的“试验田”——非凡领越应运而生。

2010年,李宁创立非凡领越,并借壳快意节能在香港上市。彼时李宁曾表达过对非凡领越的定位:集体育经纪、体育房地产和体育运动品牌于一身。

多品类的尝试首先落在了体育地产。2010年,非凡领越先是在沈阳收购了1500亩的工业园,准备将其打造成生态园;2011年,非凡领越又斥资10亿元收购沈阳长白岛一商住用地,但“生态城”的规划最终没了动向,10亿元的收购也在2012年宣告终止。

2012年,非凡领越收购了李宁25%的股份,与此同时各项业务也开始出现亏损,最终导致当年录得2.83亿元的净亏损;2013年,非凡领越亏损加剧,达到了历史最高的6.4亿港元。

值得一提的是,2013年,由于未取得任何房地产项目,非凡领越的社区发展业务转变为销售预制混凝土产品和混凝土装饰制品。

但李宁并未放弃探索,继体育地产后,李宁开启了体育园的打造。

2011年非凡领越在南宁打造了第一个李宁体育园,尽管这个体育园的建设初衷是为家乡做贡献,却误打误撞为后续体育园的开发树立了成功典范。

2015年,非凡领越建设了扬州李宁体育园,并在7月取得了毗邻扬州李宁体育园的商住用地使用权,随后在8月以3.2亿元认购中信置业的29%股权。体育园的尝试颇具成效,2015年非凡领越的净亏损继续缩窄至1.83亿港元。

第二年,非凡领越趁热打铁,相继与杭州、柳州、广州和海口四地签订了建设李宁体育园或体育社区的项目协议,洽谈中的项目数达到20个之多。这一年,非凡领越实现了扭亏为盈,录得1.08亿港元的净利润。

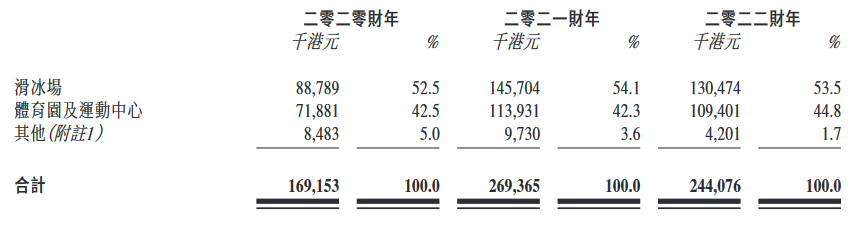

2019年年底,非凡领越通过收购“全明星滑冰俱乐部”,将业务进一步扩展到滑冰场管理及运营。截止2022年底,非凡领越在中国运营管理着9个体育园和11个冰场,入场费、租餐厅等相关收入合计达到2.4亿港元。

除了经营体育园、滑冰场等体育目的地,在李宁侄子李麒麟的操盘下,非凡领越还押注了电竞体育。

2019年非凡领域通过收购英雄联盟职业联赛主要电竞俱乐部之一的Snake电竞俱乐部将业务延伸向电竞领域,并将俱乐部更名为LNG电竞俱乐部。

尽管在电竞领域LNG战绩靠前,但战绩不等于业绩。

2020年-2022年,非凡领越电竞业务分别取得营收1230万港元、3320万港元及3200万港元,占总收入的0%、0%和0.01%。

但李麒麟并未指望LNG电竞俱乐部能带来多大的财务回报,在他看来,俱乐部并未投资回报比很高的财务标的。比起这个,他更看重通过LNG与潮流时尚接轨。

2019年,非凡领越通过收购LNG的品牌商标开启鞋服业务,并且将其塑造成带有电竞属性的轻奢潮流品牌。

也正是从这一年开始,非凡领越将重心转移至鞋服领域,走上了多鞋服品牌的“买买买”之路。

回到鞋服,但不做李宁

2019年非凡领越在财报中提出“专注发展运动体验及运动生活消费品两大业务”,后者包含鞋服业务。

但与李宁专注于单一的运动品牌不同,非凡领越走的是多品牌的差异化路线。

2020年7月,非凡领越正式获得了中国香港本土服饰品牌堡狮龙的控股权。当时非凡领越公告称,堡狮龙有潜质进一步在中国推广品牌。

2022年初,非凡领越完成对意大利百年奢华品牌铁狮东尼Amedeo Testoni的收购。该品牌由意大利人阿米迪奥· 泰斯托尼于1929年创办,凭借精湛的制革技术制作优质皮鞋,铁狮东尼成为专门为成功男士打造的经典品牌。

过去三年,非凡领越接连收购堡狮龙、铁狮东尼、Clarks,囊括了运动休闲、街潮、轻奢、高端奢华等不同领域的品牌,也试图借收购进一步扩大集团在中国和海外市场的份额。

非凡领越的多元化收购无疑是在循着安踏的脚步。

2009年,安踏花了3.32亿元从百丽国际手中买下意大利百年运动品牌斐乐(FILA)在中国地区的商标使用权和经营权。2022年,斐乐单品牌营收达到215亿元,占比仅次于主品牌安踏。

可以说,安踏花了10年时间,在斐乐身上书写了一个商业奇迹。继斐乐之后,安踏逐年将户外运动品牌始祖鸟、球类制造品牌威尔胜(Wilson)、健身品牌Precor等品牌收至麾下,进入到了多个细分的运动场景。

安踏的成功给了非凡领越可借鉴的参考,但知易行难,非凡领越没能造出属于自己的斐乐,收购回的鞋服品牌反而都成了鸡肋。

堡狮龙在收购前,亏损已达3.68亿港元,收购后的2021年和2022年亏损仍达2.51亿、1.32亿港元,自营品牌LNG和bossini.X发展数年,2022年营收也仅为8409.5万、4527万港元,加起来只占总营收的2%。

直到Clarks被收入囊中,非凡领越才从亏损的泥潭中暂时脱身。

但此时离高枕无忧还为时尚早,毕竟这些收购回来的品牌,彼此之间风格迥异,导致非凡领越定位模糊,Clarks主打女鞋,Amedeo Testoni主营高档皮具,堡狮龙则为休闲服装,所谓的“多品牌”一不留神就成了“四不像”。

对比下安踏,无论是旗下的迪桑特还是始祖鸟,始终都是户外运动品牌,他们在主品牌安踏之外,各自朝着细分化、专业化、高端化的路径多点开花,加固着安踏在运动领域的布局。

更重要的是,当非凡领越要靠着卖“洋皮鞋”的Clarks为自己造血,很难看出它与李宁当初的“大体育产业梦”还有多少关联。

单从营收结构来看,把非凡领越称作披着体育外衣,做着皮鞋生意的公司也不为过。

而李宁眼下也无暇顾及非凡领越,2022年,李宁公司的经营利润率从2021年的22.8%降至2022年的18.9%;毛利率从上一年的53%下降至48.4%,净利润增速更是从136.1%骤降至1.4%。

一边减持李宁,一边失去李宁的“供血”。当初,李宁本人曾否认要将非凡领越打造成“第二个李宁”,如今,否认已成了多余。

评论