《青岛资本圈》获悉,日前,深交所网站披露青岛科凯电子研究所股份有限公司(以下简称:科凯电子)的招股说明书,科凯电子的首发上市申请已获深交所创业板受理。

科凯电子本次IPO拟募集资金10.01亿元,用于微电路模块产能扩充及智能化提升建设项目、集成电路研发及产业化建设项目、无人机控制系统产品产业化建设项目、大功率高精度电源生产建设项目、研发基地项目等。

公司保荐机构为中国国际金融股份有限公司,律师事务所为北京德和衡律师事务所,会计师事务所为信永中和会计师事务所(特殊普通合伙)。

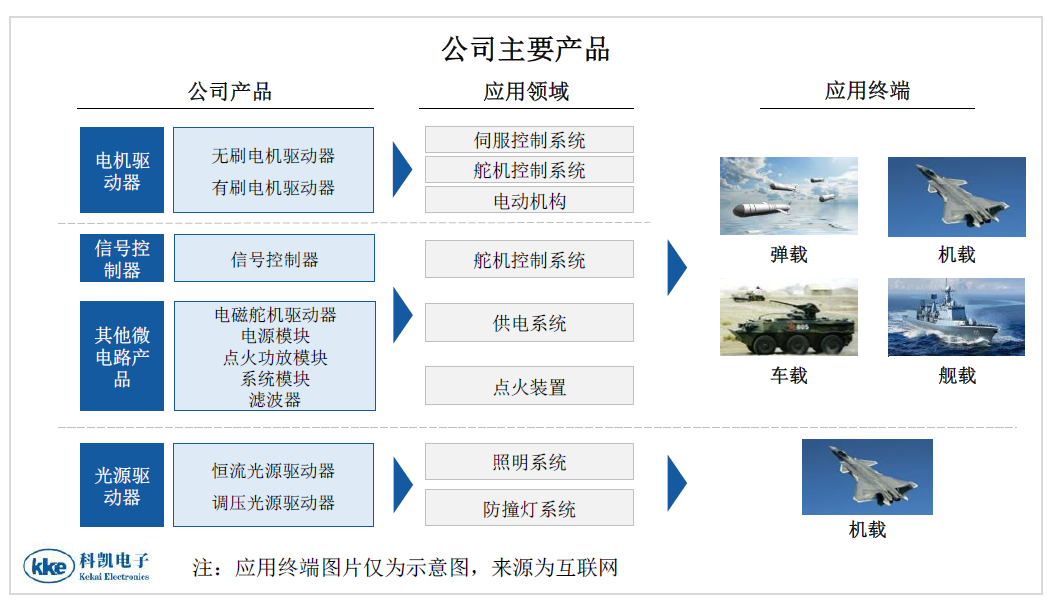

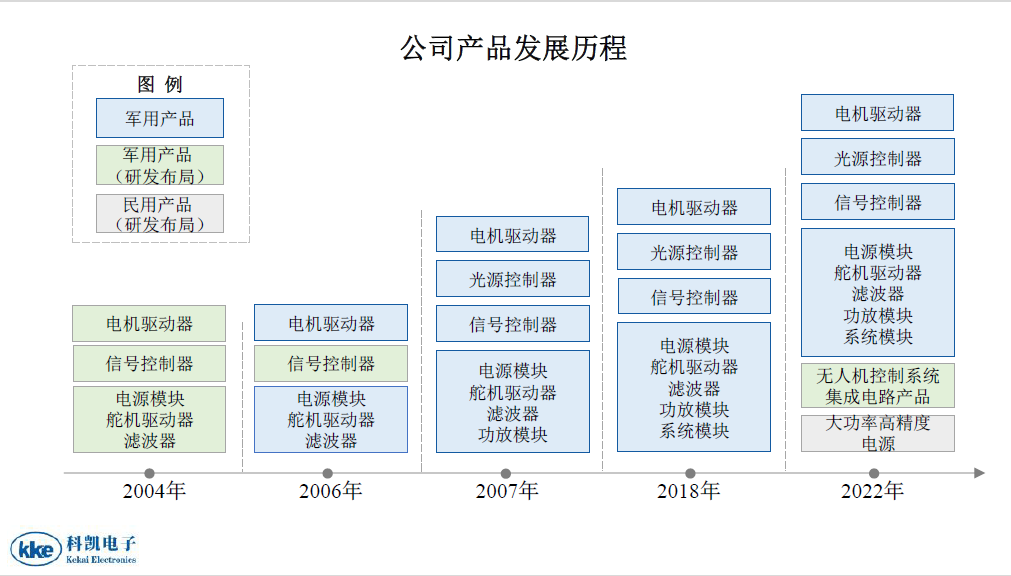

科凯电子成立于1997年7月,公司位于青岛市市南区,主营业务为高可靠微电路模块的研发、生产及销售,主要产品包括电机驱动器、光源驱动器、信号控制器以及其他微电路产品。自 2004 年以来,公司深耕高可靠微电路模块领域,秉承“严谨务实、创新卓越、一流产品、一流服务”的经营理念致力于高可靠伺服控制系统领域的技术创新,为以军工集团下属企业及科研院所为主的客户群体提供自主可控、安全可靠、质量稳定、技术领先的微电路模块产品。

作为专业的军工配套科研生产企业,科凯电子的核心产品广泛应用于弹载、机载、车载、舰载等多个领域的伺服控制系统及照明控制系统中,具有可靠性高、运行精度高.产品体积小、安装使用便捷等特点,充分满足军工配套产品全温区、抗腐蚀、抗冲击、长寿命、抗辐照等要求。

截至2022年12月31日,公司承担纵向项目科研任务三十余项,积累了大量军品设计开发、规模化生产及测试验证的实践经验。同时,公司拥有完善的高可靠微电路模块生产能力,建设了宇航级高可靠微电路模块产品生产线,工艺水平、质量保障以及交付周期均已达到军用产品标准。

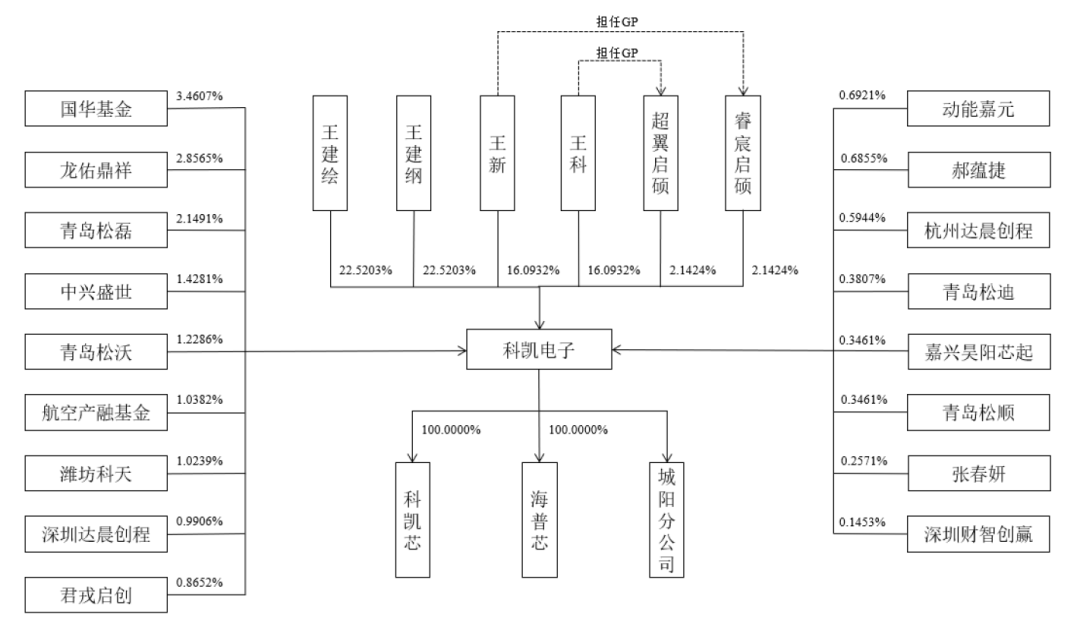

科凯电子董事长为王建纲,副董事长兼总经理为王建绘。

王建纲,1955 年出生,硕士研究生学历,高级工程师,享受国务院政府特殊津贴。1980 年 8 月至 2004 年 5 月,历任青岛航天半导体研究所有限公司副主任、副总工程师、所长等;2004 年 5 月至 2010 年 6 月,任济南市半导体元件实验所副所长: 2004 年 3 月至 2022年 6月,历任科凯有限总经理、监事、董事长:2022 年 6 月至今,任公司董事长。

王建绘,1949 年出生,高中学历,工程师。1968 年 4 月至 1986 年 11 月,任青岛市车辆厂工程师;1986 年 12 月至 1991 年 5 月,任青岛办公机械制造公司工程师;1991 年 6 月至1999 年 9 月,任青岛市车辆厂工程师; 1999 年 10 月至 2000 年 11 月,任青岛航天半导体研究所有限公司工程师;于 2000 年 11 月退休;2004 年 3 月至 2022 年 6 月,历任科凯有限执行董事、总经理:2022 年 6 月至今,任公司副董事长兼总经理。

王建绘、王建纲、王新和王科系亲属关系,其中王建绘与王建纲系兄弟关系,王建绘与王新系父女关系,王建纲与王科系父子关系。

截至招股说明书签署日,王建绘、王建纲、王新和王科分别直接持有公司22.5203%、22.5203%、16.0932%和 16.0932%的股份,合计持有公司77.2270%的股份。

此外,公司员工持股平台睿宸启硕及超翼启硕分别持有公司 2.1424%的股份,王新持有睿宸启硕 15.90%的合伙份额及超冀启硕 7.00%的合伙份额,且为睿宸启硕的执行事务合伙人;王科持有超翼启硕22.90%的合伙份额,且为超冀启硕的执行事务合伙人。

2020 年12月1日,王建绘、王建纲、王新和王科签署《一致行动协议》,确认就公司股东会/股东大会决策事项行使股东权利时保持一致行动,王建纲、王新和王科在向公司股东会/股东大会提出议案或针对股东会/股东大会拟审议的事项行使股东权利前,应当充分征询王建绘的意见;如果王建绘、王建纲、王新和王科对拟提出议案或行使股东权利的内容经协商仍无法达成一致意见,则按照持股比例进行表决,以支持股权/股份比例最高的意见为一致意见;若支持股权/股份比例一致,最终以王建绘意见为准。上述股东直接及间接控制公司本次发行前 81.5118%的股份且签署一致行动协议,因此,王建绘、王建纲、王新和王科四位股东为科凯电子共同实际控制人,公司无控股股东。

公司本次发行前总股本为34.000.0425万股,本次拟公开发行不超过 6.001 万股发行数量不低于发行后总股本的15%。

在科凯电子的股东名单里,有包括国华基金、龙佑鼎祥、青岛松磊、中兴盛世、青岛松沃、航空产融基金、潍坊科天、深圳达晨创程、君我启创、动能嘉元、杭州达展创程、青岛松迪、嘉兴吴阳芯起、青岛松顺、深圳财智创赢等15家私募基金股东。

青岛松迪与青岛松磊、青岛松沃、青岛松顺之执行事务合伙人均为青岛青松创业投资集团有限公司,深圳达晨创程、杭州达晨创程及深圳财智创赢的执行事务合伙人均为深圳市达晨财智创业投资管理有限公司。

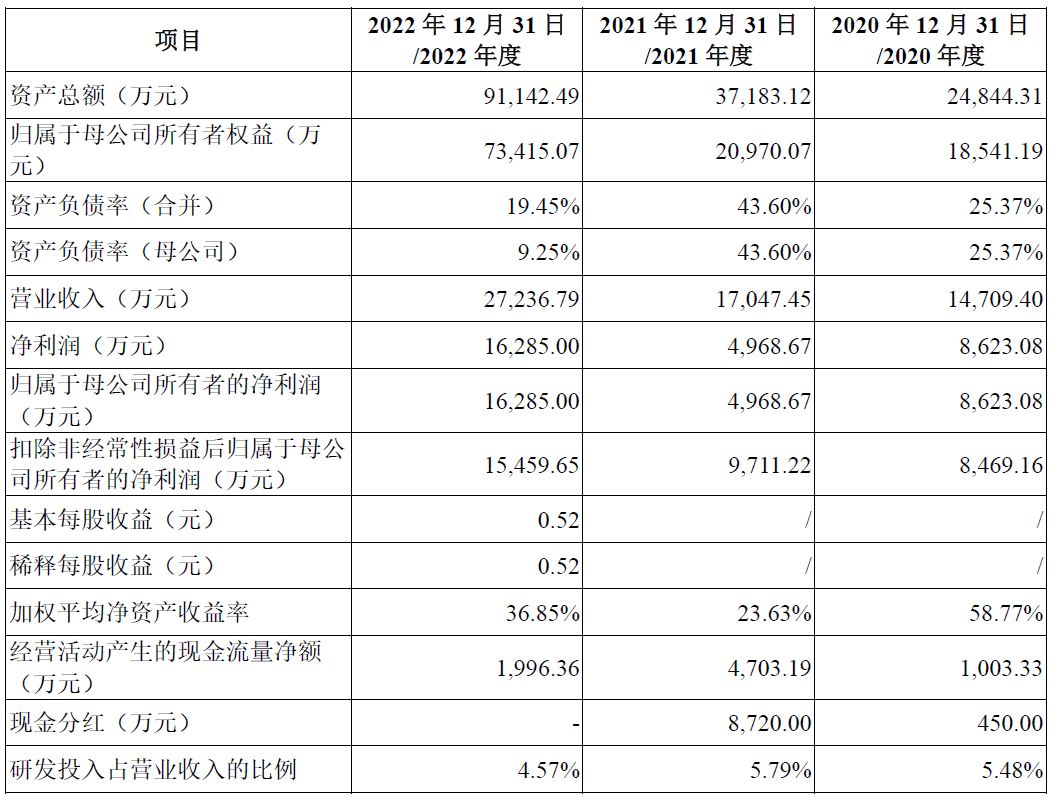

从财务数据来看,公司营业收入金额分别为 14,709.40 万元、17,047.45 万元、27,236.79万元,扣除非经常性损益后归属于母公司所有者的净利润分别为 8.469.16 万元、9,711.22 万元和 15,459.65 万元,主营业务毛利率分别为 85.69%、84.24%、83.60%。公司凭借自身深厚的行业经验积累与较强的技术优势,实现了较强的盈利能力。

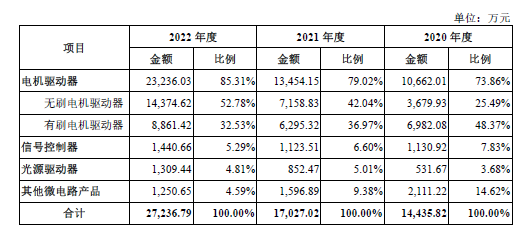

从科凯电子的主营业务收入构成情况来看,公司主营业务收入主要来自电机驱动器、信号控制器、光源驱动器和其他微电路产品的销售,具体构成情况如下:

值得注意的是,科凯电子客户集中度较高。2020年至2022年,科凯电子前五大客户(同一控制下合并口径)销售额占主营业务收入的比例分别为99.55%、99.52%和99.63%,占比较高。由于我国武器装备的整机生产及零部件配套企业主要为军工央企集团及其下属企业和科研院所,因此军工产业链配套企业通常情况下客户集中度较高,公司前五大客广销售额占比较高的情形符合行业惯例。

科凯电子本次IPO拟募集资金10.01亿元,用于微电路模块产能扩充及智能化提升建设项目、集成电路研发及产业化建设项目、无人机控制系统产品产业化建设项目、大功率高精度电源生产建设项目、研发基地项目等。

科凯电子表示,微电路模块产能扩充及智能化提升建设项目旨在优化公司生产布局,扩大原有优势产品产能,进一步推动产品升级和智能化生产模式转型;集成电路研发及产业化建设项目是公司将军工芯片领域多年的研发积累进行产业化落地的重要举措,满足下游客户对于军工芯片自主可控的需求,并降低采购成本较高和芯片供应依赖对公司造成的潜在风险。

科凯电子与多家军工集团客户建立了稳定的合作关系,包括中国兵器工业集团、中国航空工业集团、中国航天科工集团、中国航天科技集团等下属企业和科研院所,并多次获得金牌供应商、战略合作伙伴等荣誉称号

微电路模块属于混合集成电路产品,是由微电路和分立元器件封装组成,通过不同电子元器件组合及电路设计,能够实现一种或多种电子线路功能,具体产品类型包括驱动模块、舵机控制器、监控模块、电源模块等,被广泛应用于伺服控制、通信控制、导航系统、模拟器和火控系统等军用特种领域。

公司研发和生产的微电路模块为军用级产品,需要在极端环境下长期、稳定地工作,在高低温、腐蚀、湿热、盐雾、冲击、爆燃等环境中均具备良好的保护能力。同时,随着现代武器装备向着小型化、轻量化的方向发展,公司微电路模块体积小、集成度高、引线数量少、单电源供电、安装使用便捷等优点深受客户认可,得以越来越多的参与武器装备的配套供应。

自2022年起,公司开始在集成电路和民用产品领域进行“二次创业”。在集成电路领域,公司响应自主可控号召,开展集成电路产品的自主研发,目前主导产品包括驱动器控制芯片、数字隔离芯片、运算放大器芯片、电源控制器芯片等,产品全面国产化的战略取得重要进展:在民用产品领域,公司充分发挥在微电路模块产品中积累的技术优势,推出适配新能源汽车、智能穿戴设备等领域的微电路模块产品,积极开拓民品销售渠道,挖掘营业收入的第二增长曲线。

该阶段中,公司在国防政策红利的影响下进入高速发展期,秉持创新发展的理念不断丰富军用产品品类,并谋划布局民用产品,向着成为国内一流、多品类协同发展的微电路模块企业的目标持续迈进。

来源:青岛资本圈

评论