文 | 子弹财经 左星月

编辑 | 胡芳洁

近年来,人们对疼痛管理的认知及关注不断提升。疼痛管理也成为医生、制药公司研究的重要领域。

6月28日,专注于手术疼痛管理的创新药企加立生物科技有限公司(以下简称“加立生科”)在港交所更新了招股说明书,继续冲刺上市。

加立生科主要围绕手术前、中、后期研发、生产长效镇痛药物。然而截至招股书签署之日,加立生科尚未有产品获得商业销售批准,仍然处在0营收的状态。

在没有营收的同时,加立生科却面临着高昂的运营成本。无论是研发费用、管理费用还是财务费用,对于加立生科来说都充满了压力。

值得一提的是,加立生科的董事长林帝邦为立业集团实控人林立之子,家底丰厚。公开信息显示,2007年林立曾经登上过中国百富榜,成为深圳首富,2023年林立身家高达850亿元。

虽有家族背景支持,但是加立生科什么时候能结束“烧钱”的状况,也是公司IPO路上面临着的重大难题。

1、尚未实现商业化,“烧钱”仍将持续

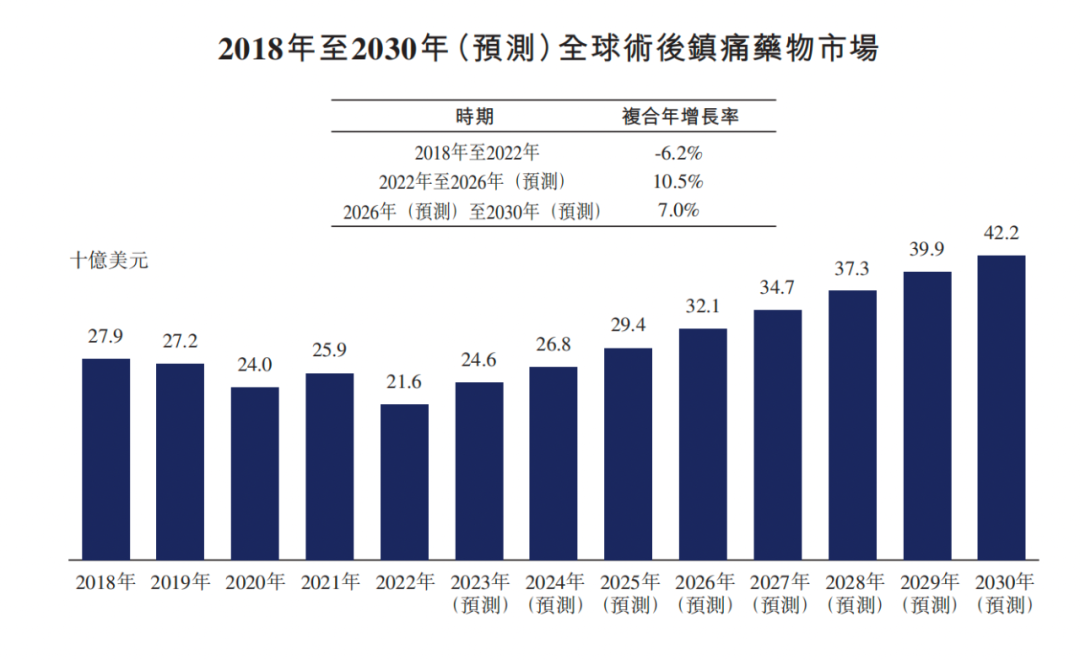

公开资料显示,2018年至2022年,由于全球加强控制滥用及不当使用阿片类药物(编者按:阿片类药物包括可卡因、美沙酮、吗啡、芬太尼等,主要用于治疗疼痛,但反复使用易使人成瘾),全球术后镇痛药物市场规模由279亿美元下跌至216美元。

虽然市场规模收缩,但弗若斯特沙利文等机构预测称,2022年后,全球的镇痛药物市场规模将逐渐复苏,预计全球术后镇痛药物市场规模将于2026年及2030年分别达到321亿美元及422亿美元。

( 图 / 加立生科招股书)

图 / 加立生科招股书)

术后镇痛药物市场规模的扩大主要有如下几个原因:随着外科手术实施数量增加,术后镇痛药物需求加速上升;医生及患者镇痛方面的意识提高,从伦理学和人道主义的角度出发,不断提倡积极有效地术后镇痛;此外,由于阿片类药物成瘾性强,政府一般管控较为严格,从而促进了创新术后镇痛药物的发展。

而加立生科正在研发的核心产品CPL-01,即罗哌卡因(Naropin )的缓释注射制剂,主要功效为围手术期术后长效镇痛,减少阿片类药物的使用,安全性更高。

公开资料显示,CPL-01的IIa期临床试验已由加立生科附属公司加立美国于2020年8月完成。据了解,加立美国由陈献和林帝邦于2016年9月共同成立,并开展药物的临床前研究及临床试验。

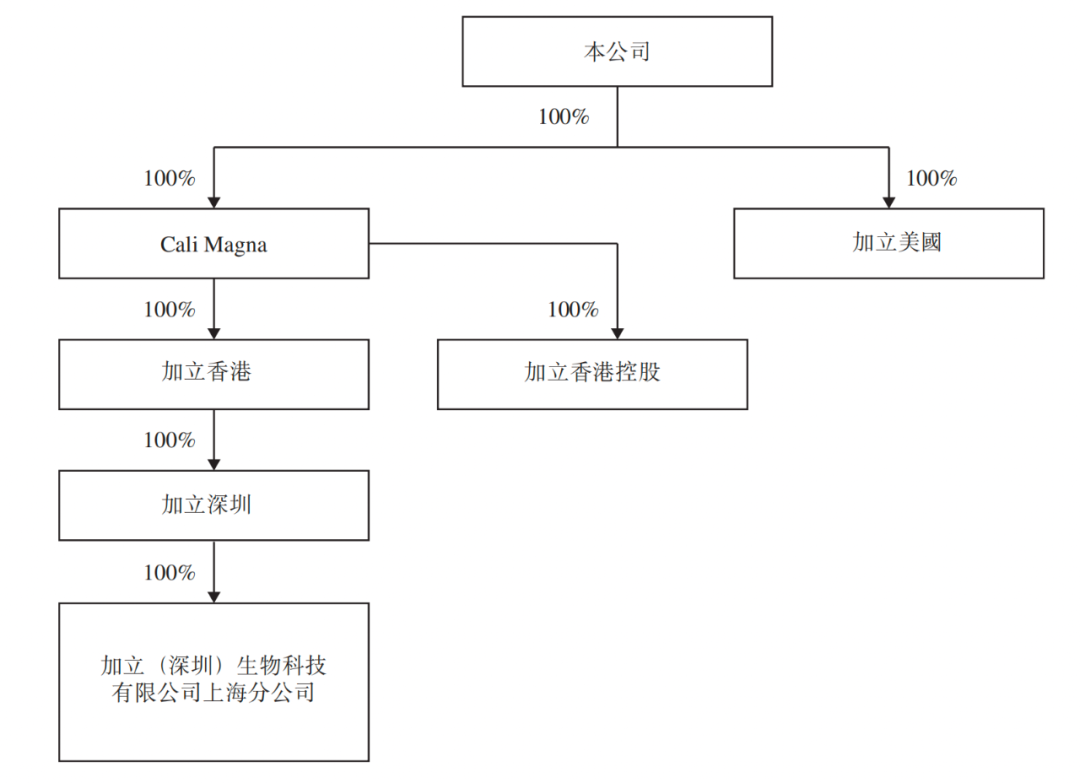

2021年3月17日,加立生科注册成立,100%控股了加立美国、Cali Magna,并且持续进行止痛类药品的临床研究。

(图 / 加立生科招股书)

由于加立生科目前尚未有产品获得商业销售批准,还没有通过产品销售产生任何收入,因此仍处在“入不敷出”的状态。

招股书显示,2021年和2022年,加立生科的亏损金额分别为1.09亿元和1.03亿元。在没有收入的同时,加立生科仍要支付高昂的研发开支以及行政开支。

(图 / 加立生科招股书)

(图 / 加立生科招股书)

加立生科也在招股书中坦言,投资生物科技公司具有高度投机性,公司正在研发的核心产品CPL-01并未获得监管批准以及商业化,其中存在重大不确定因素。此外,未来运营相关开支、任何获批准产品的商业化成本、产生收入的能力都是未知的,预计公司将来仍会继续产生大量开支及亏损。

由于加立生科目前的产品仍处在临床阶段,尚未实现盈利,因此公司IPO路上的底气稍显不足。而且,临床试验的初期或中期结果取得成功,未必预示临床试验的最终结果将取得成功,一旦产品难以上市,加立生科势必会越亏越多,届时公司的处境将会更为艰难。

2、研发实力不足,核心技术靠关联方转让

加立生科旗下公司早在2016年便开始了镇痛药品的临床研究。作为一家正在研发药品的生物科技公司,若想实现长远发展,长期的研发投入、过硬的研发实力是必不可少的。

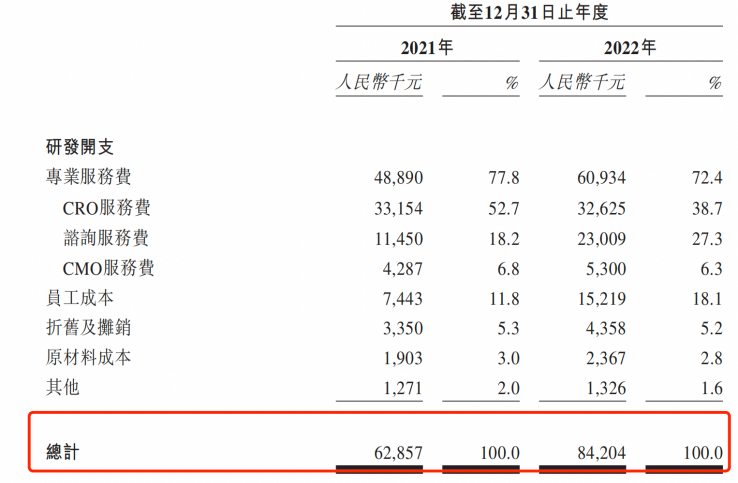

招股书显示,2021年和2022年,加立生科的研发开支分别为6285.7万元、8420.4万元。

(图 / 加立生科招股书)

值得注意的是,在研发支出不断上涨的情况下,加立生科的研发成果却并不尽如人意。

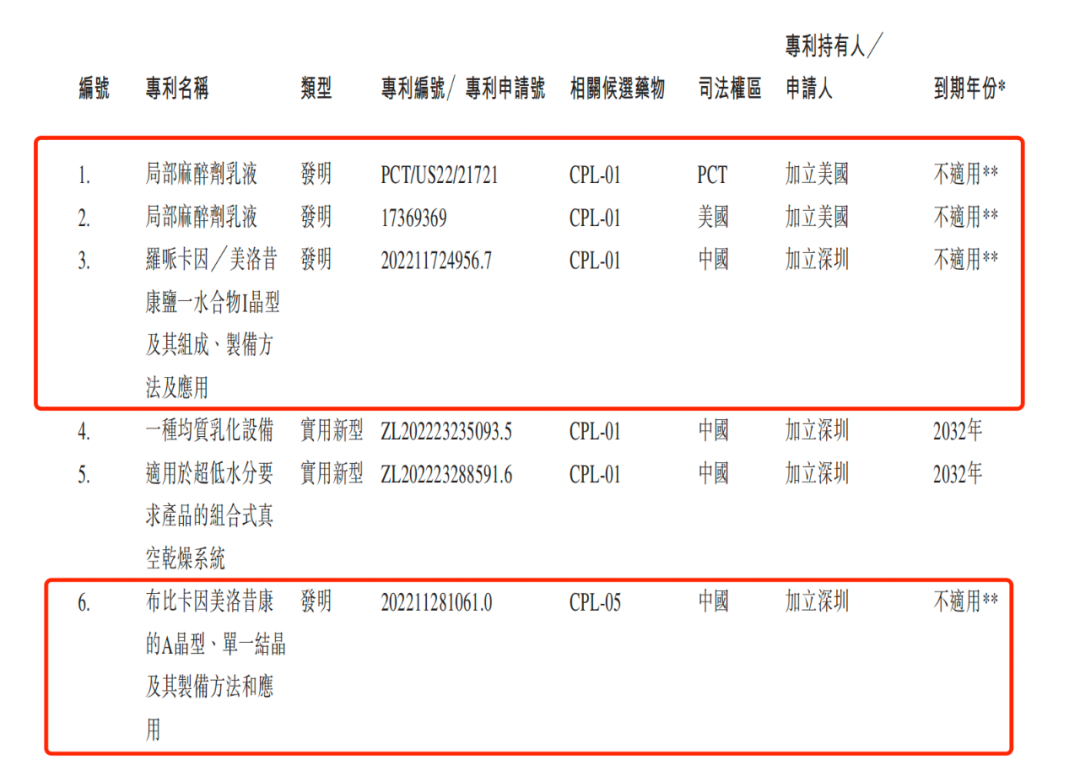

截至招股书签署之日,加立生科共有6项专利。其中,有3项发明专利和2项实用新型专利所对应的候选药物为CPL-01;1项发明专利相关候选药物为CPL-05(美洛昔康的缓释剂)。

研发8年,却仅有6项专利,加立生科的专利数量可谓是少得可怜。

(图 / 加立生科招股书)

值得一提的是,加立生科为数不多的专利还是通过受让取得。

招股书显示,2016年9月13日,Latitude公司与加立生科签署了《许可协议》,Latitude向加立生科授权CPL-01及CPL-05的使用许可,并于2021年5月13日向加立生科授权CPL-07的使用许可。2021年5月25日,加立生科向Latitude一次性支付300万美元。

由此,加立生科在全球范围内拥有了CPL-01、CPL-05及CPL-07有关的任何知识产权提交申请的权利。

据悉,Latitude是一家于2003年3月7日根据美国特拉华州法律注册成立的公司,主要业务是为人类及动物用制药行业提供创新药物制剂开发服务,由上文提到的陈献全资拥有。

换句话说,加立生科的核心技术是通过关联方Latitude公司授权取得。值得注意的是,加立生科在招股书中表示,根据《许可协议》,加立生科有权利有理由或无理由终止《许可协议》,与此同时,Latitude也可以有理由终止该协议。

CPL系列药品是公司的核心产品,一旦Latitude终止协议,加立生科便没有权利使用CPL-01、CPL-05及CPL-07有关的任何知识产权以及技术,届时加立生科将失去立身之本。

此外,加立生科人员规模较小,拥有47名员工,其中35名员工为研发人员。

加立生科也在招股书中表示,公司今后必须持续投入大量人力及资本资源,为临床试验扩大范围及提升科研质量。今后加立生科能否让CPL-01等产品成功上市,还需进一步观察。

3、“富二代”董事长领队,现金流不足

公开资料显示,加立生科的董事长为林帝邦,32岁,2016年9月进入公司,通过控制其全资公司Cali Nova持有加立生科50.83%的已发行股份。

说起林帝邦,就不得不提起他的父亲林立。公开资料显示,林立是著名投资人,持有深圳市立业集团有限公司99.90%的股权,同时也是华林证券股份有限公司的董事长,集团业务涉及化工、地产、金融、能源、餐饮、医药等多个领域。2023年3月23日,胡润研究院发布《2023胡润全球富豪榜》,林立以850亿元财富位列榜单第153位。

作为一个身家丰厚的“富二代”,林帝邦自2013年起在多家公司担任管理职务,包括立业制药股份有限公司、山西立业制药有限公司、深圳市鸿邦盛资产管理有限公司、华林资本投资有限公司及华林证券有限责任公司。

企查查显示,林帝邦关联企业高达11家,包括房地产、医药、金融、影视服务等多个领域。

值得一提的是,2022年4月,林帝邦担任监事的深圳市同心投资基金股份公司列为被执行人,执行标的总金额高达1.69亿元。

(图 / 企查查)

就是这样一名履历丰富的富二代,林帝邦的学历却存在较大疑问。

2022年1月31日,加立生科披露的第一版招股说明书中显示,林帝邦为高中学历,于2009年7月在广东省普通高级中学取得高中文凭。

林帝邦的高中文凭在其他高管中显得“格格不入”。加立生科在第一版招股书中表示,公司创始人及高级管理团队均曾就读于海外名校并在世界知名企业任职,平均拥有超过7年的团队管理经验。这与林帝邦的高中学历的事实自相矛盾。

令人怀疑的是,在2023年6月28日最新发布的招股说明书中,林帝邦摇身一变,成为海外名校硕士。招股书显示,林帝邦于2022年10月在英国安格利亚鲁斯金大学取得工商管理硕士学位(透过线上课程)。

奇怪的是,林帝邦在短短1年半的时间,是如何完成高中到硕士的转变?这种透过线上课程获得的海外硕士的“含金量”如何,还需加立生科以及林帝邦的进一步解释。

此外,由于尚未实现商业化,不具备造血能力,公司运营主要依赖外部资金。

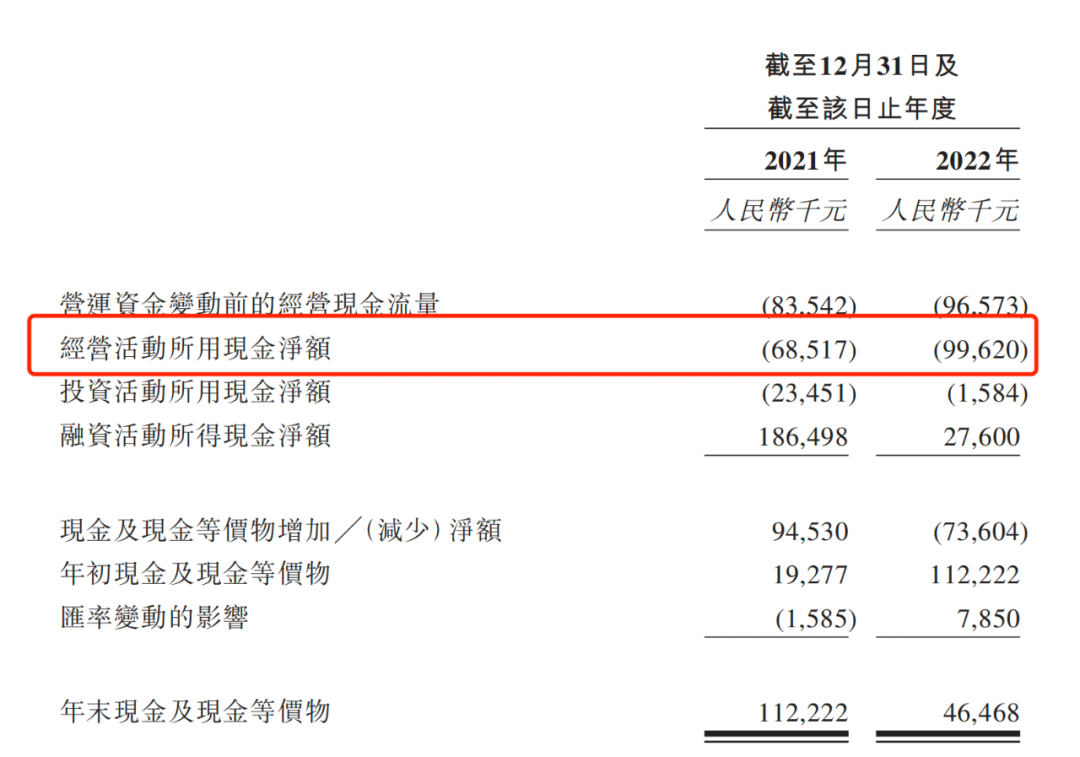

2021年和2022年,加立生科的经营活动所产生的现金净额分别为-6851.7万元和-9962万元。

(图 / 加立生科招股书)

(图 / 加立生科招股书)

目前,加立生科主要通过股东、关联方贷款及股权融资获得运营资金。可以预见,未来加立生科的亏损仍将持续,公司的资金缺口将会越来越大。

林帝邦虽然背靠富豪老爸,但创业能否成功,将交由市场评判,并不由家族财力决定。

因此,加快研发创新步伐,争取让CPL-01等药品早日获批上市,才是林帝邦以及加立生科目前所要面对的首要任务。

在这场高风险、高回报的博弈中,加立生科能否拿到资本市场的入场券,子弹财经将持续关注。

美编 | 倩倩

审核 | 颂文

评论