文|面包财经

国产重卡龙头们正在加速布局新能源赛道,较新的动作来自一汽解放。

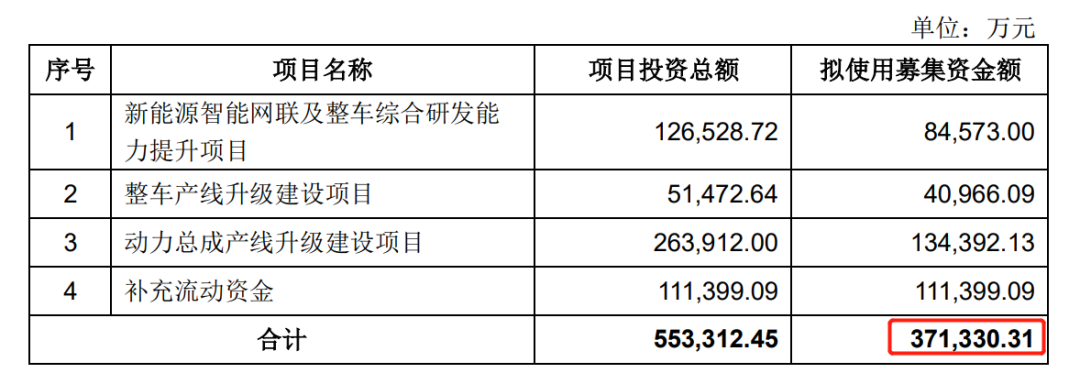

此前,一汽解放发布公告,公司拟定增募资不超过37.13亿元,主要用于研发能力提升、产线升级项目以及补充流动资金。其中,8.46亿元用于新能源智能网联及整车综合研发能力提升项目。

2020年通过与一汽轿车进行资产置换登陆A股以来,一汽解放业绩面临一定压力。

随着重卡行业进入龙头存量竞争时代,头部企业纷纷加速新能源转型。由于新能源卡车市场仍处于较早期,行业格局未定,各家企业均面临一定的机会。

作为原来的传统重卡龙头,一汽解放于2021年9月就率先发布“15333”新能源战略,本次再定增募资加码新能源,能否为其赢得先机?

一汽解放:行业龙头业绩承压

2020年,一汽解放通过与一汽轿车进行资产置换登陆A股市场,成为一汽集团旗下商用车业务主体,公司生产车型涵盖中重型卡车,轻型卡车和客车,其中中重型卡车占比约八成。

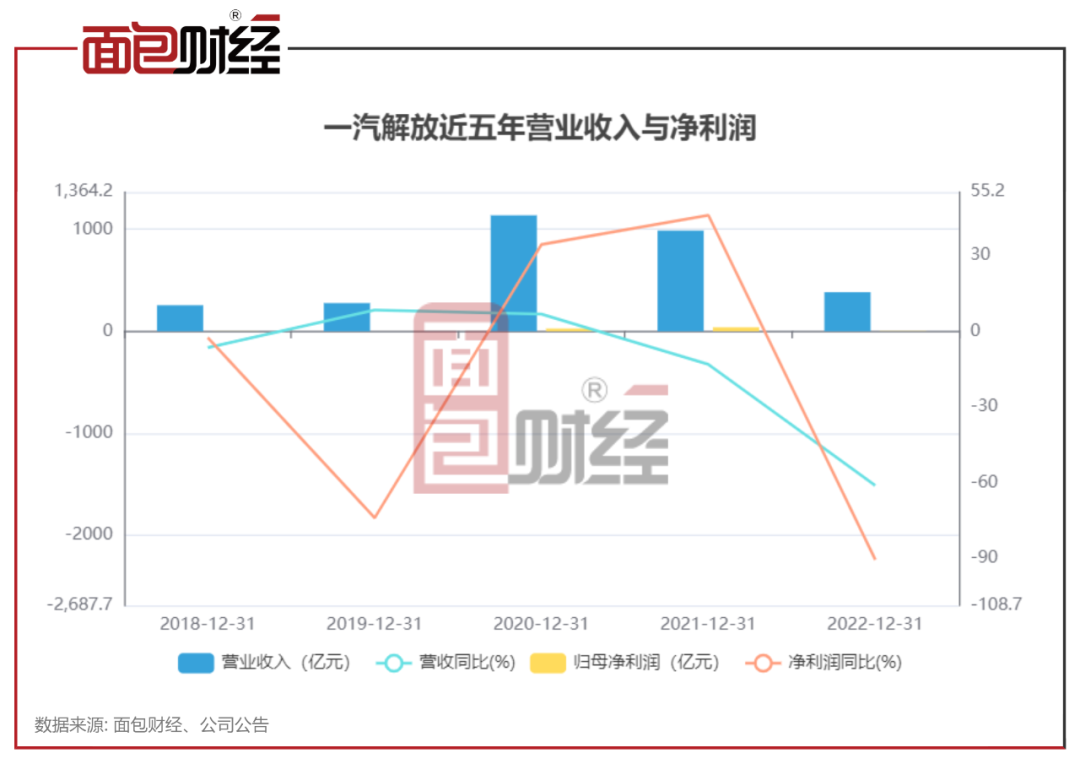

2020年A股上市以来,公司业绩有所下滑。财报数据显示,2022年一汽解放营收383.31亿元,同比下降61.18%,归母净利润3.67亿元,同比下降90.57%,扣非归母净利润为-17.14亿元,同比由盈转亏。

今年一季度,一汽解放净利润延续下行趋势,但营收同比降幅有所收窄。

重卡市场:进入存量竞争阶段

近三年来,受行业周期等多重因素影响,国内商用车市场景气度下行,重卡需求较为疲软。目前,我国重卡领域已经进入存量竞争时代。

重卡销量下滑的重要原因在于国六排放标准发布之前,为了解决国五库存,制造商用降价手段进行促销,渠道商提前采购透支了2022年商用车终端市场的需求。由此导致2020-2021年,重卡销售量明显增加。

所以2021年7月国六排放标准全面实施后,2022年重卡销量锐减,一定程度上就是前两年需求透支的结果。

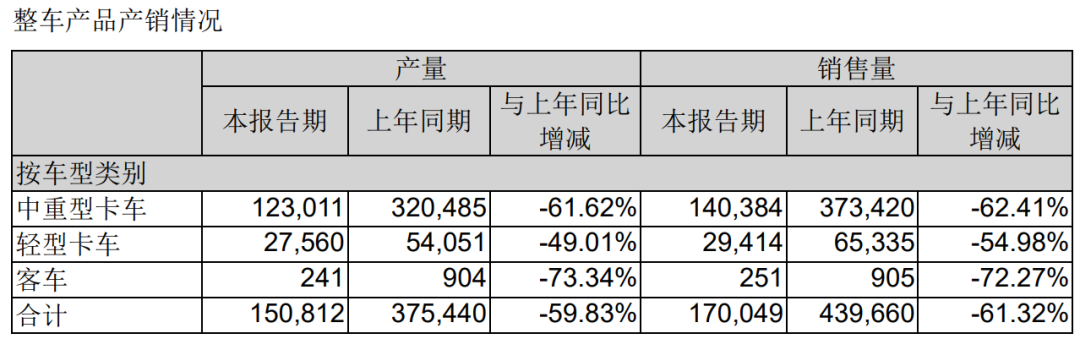

数据显示,2022年,重卡行业整体受挫,一汽解放中重型卡车销量14万辆,相对2021年减少了23.3万辆,同比下降62.41%。中国重汽2022年实现重卡销量9.6万辆,相对2021年减少了10.6万辆,同比下降 52.5%。

数据来源:中国重汽2022年年度报告

行业格局:龙头企业市占率抬升

重卡市场的另一个特征是,市场份额更大程度向行业龙头集中。

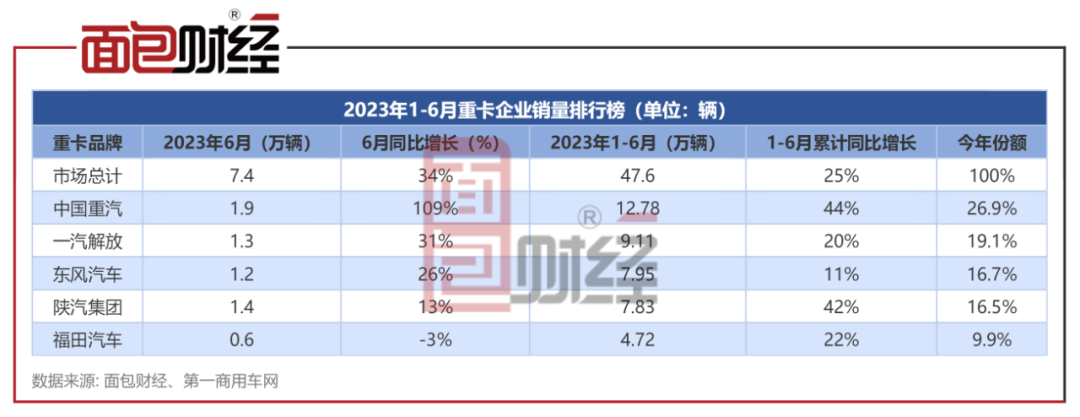

2023年上半年,行业前五名中国重汽、一汽解放、东风汽车、陕汽集团、福田汽车市场占有率合计接近90%,比去年同期扩大2.3个百分点。

不过,重卡行业周期性较强,随着前期需求透支效应减弱,今年上半年市场已出现回暖迹象。

第一商用车网数据显示,今年6月份,我国重卡市场约销售7.4万辆(开票口径,包含出口和新能源),同比增长34%,这是今年以来重卡市场连续第5个月同比增长。今年1-6月,重卡市场累计销售47.6万辆,同比上涨25%。

新能源格局未定:重卡龙头们集体布局

“双碳”目标指引下,面对存量竞争市场,传统重卡企业开启战略调整,纷纷将新能源商用车作为核心业务之一。

根据GGII统计,2020年至2022年,我国新能源重卡的销量从0.26万辆上升至2.51万辆,新能源渗透率从 0.2%上升至 3.7%。

不过,相对传统燃油商用车市场高度集中的竞争格局,新能源领域尚未出现具有绝对领先优势的玩家。

市场占有率方面,2022年新能源重卡前五名为徐工重卡、三一重工、东风集团、汉马科技、宇通集团,单家企业市占率均没有超过20%,呈百家争鸣之势。

2022年,新能源重卡销量达到2.5万辆,主要重卡企业在新能源领域发展较快,三一重工在销量方面有着相对较高的领先优势,同比增速180%,市场份额上升2.14%。其次是东风集团 、汉马科技等四家公司销量突破两千台,徐工重卡市场份额增长较多。

此外,中国重汽、陕汽集团、佛山飞驰2022年销量同比增速较高。

一汽解放新能源重卡2022年售出934台,同比增长67%,增速在主要重卡企业中偏低,致使公司市占率同比小幅下滑。

一汽解放定增加码新能源布局

6月19日,一汽解放发布定增预案,募集资金总额约37亿元,用于新能源研发项目,整车、动力产线升级以及补充流动资金。其中,8.46亿元用于新能源智能网联及整车综合研发能力提升项目。

一汽解放表示,定增募资拟投入项目不涉及生产能力建设,不直接产生经济效益。但通过项目的建设,可以提升公司在新能源智能网联领域的研发能力,提高公司在行业“新四化”变革趋势下的核心竞争力。

显然,一汽解放此次增资主要目的之一是加码新能源转型。

作为重卡行业龙头,一汽解放于2021年9月就率先发布“15333”新能源战略,将投入超过200亿元用于研发,打造以长春为本部的全球化新能源创新基地。同时,投入超过100亿元,打造以“零碳工厂”为标准,以氢能产业集群为特色的燃料电池整车与系统专属基地。

从产业链布局的角度来看,一汽解放与宁德时代、博世动力、远景科技等组成新能源商用车产业发展战略联盟。携手宁德时代成立解放时代新能源科技有限公司,重点开展车电分离、整车租赁等新能源运营业务。

6月21日,在国务院政策例行吹风会上,工业和信息化部副部长辛国斌表示我国新能源商用车销售增长较新能源乘用车增长明显迟缓,下一步工信部将会同相关部门编制实施重卡电动化工作方案,加快提升城市公交、物流、出租、环卫、重卡等车型电动化比例。

目前,一汽解放新能源车型在公司业务结构中的占比较低,2022年销量仅实现 2723台,占比不到2%,低于新能源商用车整体10.2%的市场渗透率。

如今,新能源卡车已成为兵家必争之地。但也面临一些待解决的问题,比如新能源卡车的购置成本仍然偏高、充换电设施建设有待加强、核心零部件技术仍需进一步突破等。

一汽解放能否通过本次定增,抢占市场先机,成为新能源卡车行业的引领者?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论