界面新闻记者|梁怡

又一家太阳能电池片厂商冲刺资本市场。

近日,浙江鸿禧能源股份有限公司(以下简称:鸿禧能源或公司)提交创业板上市申请,拟募集15亿元。

鸿禧能源的主营业务为太阳能电池片的研发、生产与销售,以及分布式光伏电站的投资运营、开发建设及服务。2022年,公司的单晶大尺寸电池片(210mm)收入大增且实现扭亏为盈利。

业绩增长的背后,鸿禧能源在电池片的市场份额不足1%,与头部厂商差距较大。同时公司依靠债务融资,过半资产被抵押,面临的资金压力不小。

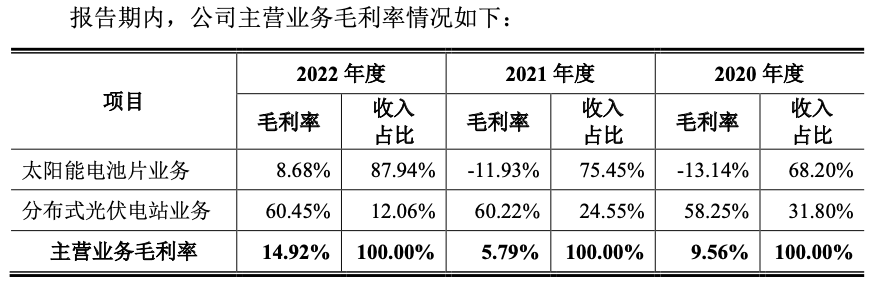

2022年扭亏为盈

报告期内(2020年-2022年),鸿禧能源的收入分别为9.08亿元、12.13亿元、25.04亿元;归母净利润分别为-1.79亿元、-1.49亿元、1.92亿元。2022年公司收入翻倍,且扭亏为盈。

报告期内,鸿禧能源的太阳能电池片业务经历了由多晶向单晶、小尺寸向大尺寸的转换过程,2022年公司单晶大尺寸电池片收入达到21.94亿元,同比增长214.66%,同时该产品毛利率实现正增长,这是当年业绩大增的关键。

从下游大客户来看,公司太阳能电池片业务客户以天合光能、亿晶光电、爱康科技、东方日升等下游知名光伏组件厂商为主。2022年,公司对天合光能销售收入为11.18亿元,占收入的比重为44.67%。

报告期内,鸿禧能源的主营业务毛利率分别为9.56%、5.79%和14.92%。具体来看,2020年、2021年公司的太阳能电池片毛利率分别为-13.14%、-11.93%,其中单晶大尺寸的毛利率为-6.03%,而2022年单晶大尺寸电池片的毛利率达到8.68%,同比增长接近15个百分点,其销售单价为1.03元/W,单位成本为0.95元/W。而同期分布式光伏电站业务的毛利率稳中有增,但收入增幅较小。

2022年业绩达标,鸿禧能源也顺势递交招股书,公司选择创业板第二套上市标准,“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

市场份额不足1%

鸿禧光能成立于2008年,目前公司控股股东为李健,实际控制人为李健、李金喜、张维鸣一家。其中李金喜与张维鸣系夫妻关系,李健直接持有公司44.73%的股份,李金喜直接持有公司9%的股份,张维鸣直接持有公司9%的股份,三人通过金健峰集团间接控制公司 0.57%的股份,合计控制公司63.30%的股份。

根据中国光伏行业协会(CPIA)发布的《中国光伏产业发展路线图(2022年版)》,全国电池片产量已经从2011年的19.8GW迅速增长到了2022年的318GW,其中2022年PERC电池市场占有率约为88%。

2022年,鸿禧能源210mm大尺寸电池片的产能为3GW,产量为2.17GW。

因此,可以初步推算公司在国内电池片的市场份额约为0.68%,不足1%,在PERC电池的市场份额约为0.78%。

公开资料显示,截至2022年底,通威股份太阳能电池片产能超70GW,其中大尺寸电池片产能占比超95%;爱旭股份太阳能电池片产能达35.10GW,其中大尺寸电池片产能占比超 95%;两家同样正在创业板IPO进程的润阳股份(全称:江苏润阳新能源科技股份有限公司)和中润光能(全称:江苏中润光能科技股份有限公司)的太阳能电池片产能分别为25.45GW和超24GW。

12亿押注TOPCon、HJT

目前PERC电池技术保持主流地位的同时,N型电池技术也持续取得突破,成为市场未来技术的主流方向,多家光伏企业陆续在TOPCon和异质结等新一代N型电池领域进行技术升级和产能布局。

根据PV InfoLink数据,2022年全球N型电池片产能为92.32GW,已占电池片市场份额的 15.72%。预计到2026年,N型电池片产能将提升至564.47GW,市场占比达到50.09%。

本次IPO,鸿禧能源拟募资15亿元,其中12亿元用于新一代N型高效太阳能电池(TOPCon 及异质结)项目第一期,剩余3亿元补充流动资金。

招股书显示,新一代N型高效太阳能电池(TOPCon及异质结)项目总投资28.15亿元,建设地位于安徽省安庆市。该项目分为两期,其中第一期建设期为2年,建成后可实现年产5GW TOPCon 及2GW异质结的210mm电池片。

另外,鸿禧能源的新一代高效电池片项目(浙江嘉兴)正在建设中,预计项目总投资14.01亿元,截至2022年末,该项目在建工程余额为2150.22万元。

值得关注的是,现阶段银行贷款及融资租赁为公司的主要融资来源,而公司过半资产被用于抵押借款。

鸿禧能源运用子公司股权、货币资金、应收票据、房产、土地使用权、生产设备等资产作为抵质押物以获取债务融资。截至2022年末,前述受限资产账面价值合计金额为18.38亿元,占公司总资产(32.98亿元)的比例为55.74%。

截至2022年末,公司的货币资金为8.41亿元,短期借款为2.15亿元,长期借款为0.97亿元。

评论