文|医趋势

近日,全球最大医疗器械公司美敦力CEO表示,未来其业务重点将放在五大高速增长的领域,其中之一就是心脏电生理。

什么是心脏电生理,为何会成为全球巨头看中的高增长领域?

心脏电生理是心血管介入治疗器械领域第三大赛道。

心血管疾病是全球致死率最高的非传染性疾病。在中国,心血管疾病的死亡率是肿瘤的2倍多。除了药物外,介入治疗是目前主要手段。

1960年,美敦力推出全球第一台商业化可植入式心脏起搏系统,近年来,心血管介入治疗器械已经进入“导管消融”的时代,而 “心血管消融技术”就隶属于心脏电生理领域。

随着“导管消融技术”的最新突破,美国华尔街分析师认为全球心脏电生理市场原有格局或将大变。与此同时,“导管消融”作为中国集采降价最“温和”的领域之一,保留了一定空间,有利于中国心脏电生理市场的进一步发展。

01、全球心血管领域的“兵家必争之地”

电生理学作为一种生物医学技术,被广泛应用于神经科学和心血管领域。心血管领域的电生理学是评估人体心电系统和心脏活动,以及治疗心律失常的重要专科。

心律失常指心脏冲动的频率、节律、起源部位、传导速度或激动次序的异常。

心律失常介入治疗手段一般分为:

植入手术:通过植入除颤仪、起搏器、人工心脏等进行心脏节律管理,改善心脏功能;

心脏电生理手术:通过消融仪和消融导管释放能量使目标部位的心肌细胞毁损,达到阻断异常电位传导的目的,使心律恢复正常;

房颤是临床最常见的心律失常类型,患病人群巨大,也是导致心衰,甚至心源性猝死的重要因素;除药物外,心脏电生理手术是目前治疗房颤的最佳途径。

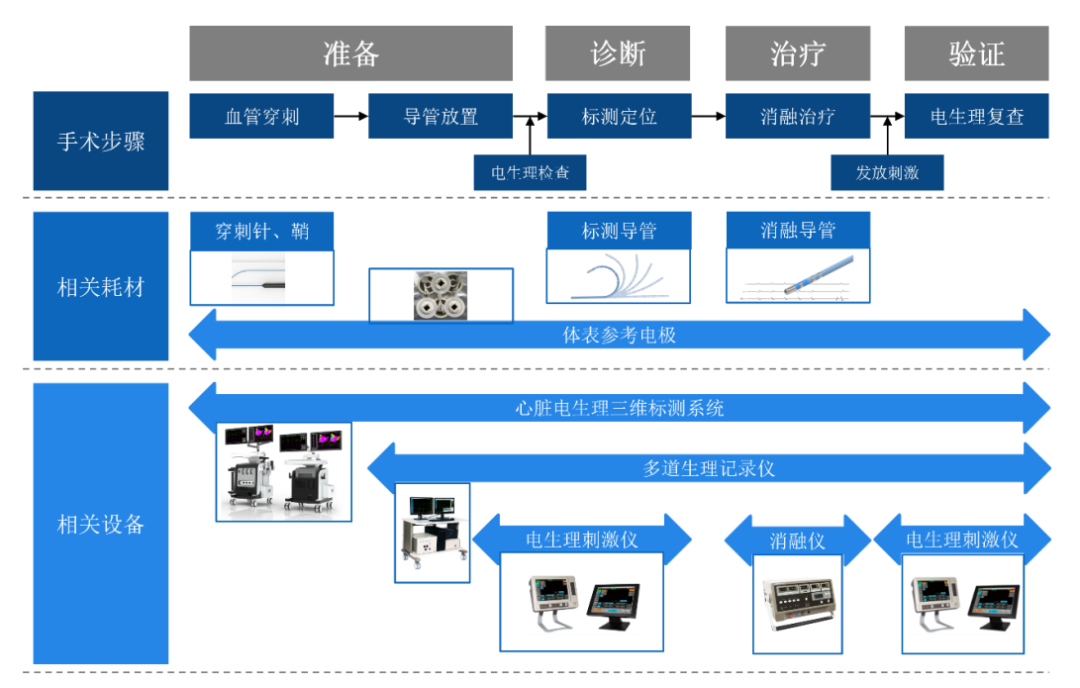

心脏电生理手术(又称“导管消融手术”)是一种微创手术。简单来说就是“标测+消融”两大环节——先找到病变位置,然后对其进行消融处理。

以中国市场为例,2025年预计心脏电生理手术将达58万例(复合增速28%),在所有心血管手术增速领先。

心脏电生理手术(导管消融手术) 资料来源:弗若斯特沙利文研究报告

“导管消融手术”所用到的医疗器械,主要分为心脏电生理设备和心脏电生理介入耗材。

心脏电生理设备主要包括:二维/三维标测系统、消融仪等;

心脏电生理介入耗材主要包括:标测导管、消融导管、穿刺鞘等。

电生理特殊性之一在于其技术壁垒非常高,市场高度集中在美敦力、强生、雅培、波士顿科学等头部厂商。

中小企业难以撼动行业格局,因此,技术迭代成为该领域市场竞争的关键核心。

02、全球市场:美敦力、强生、雅培、波科竞逐最新技术趋势

心脏电生理(导管消融)领域涉及到标测、消融两大技术。

标测技术趋势:从二维向三维发展,强生、雅培领衔

二维标测系统依靠X射线扫描后呈现的二维影像进行标测,呈现的结果模糊,定位困难;

三维标测系统可以形成三维影像图,通过三维建模使标测结果更加直观。

基于三维标测的显著优势,临床越来越多采用三维标测进行手术。截止目前,全球三维电生理手术已全面取代二维,手术量占比超过80%。

从强生推出首款三维标测系统以来,三维标测技术已历经近30年,此后,雅培又以并购入局,乘胜追击。

1995年,全球首款三维标测系统由Biosense公司推出,此后被强生收购,又持续推出了磁定位CARTO XP、磁电定位CARTO 3三维标测系统等新产品。

2017年,雅培收购圣犹达后将其Ensite系列三维标测系统持续迭代升级,2021年推出最新的EnSite X EP三维标测系统。

在当前心血管领域,强生、雅培的三维标测系统在行业内占据较高份额。

消融技术趋势:脉冲电场消融技术展露头脚,雅培稍显落后

1999年,全球首个射频球消融产品Navistar Thermocool获得美国FDA批准,来自于Biosense Webster(强生)公司。

2005年,全球首个冷冻球消融产品Arctic Front获得CE批准(2008年获得FDA批准),来自于CryoCath Technologies(美敦力)公司。

如今,消融技术进入了“脉冲电场消融”时代。

2021年,全球首个脉冲电场消融产品Farapulse PFA获得CE批准,来自波士顿科学。

不同于传统的基于热效应的消融方法,脉冲电场消融技术有两大优势:

精准度、安全性更高:能有选择性地消融心脏组织,而保留血管、神经及心脏周围组织。

治疗用时更短:因为不需要热能传导,消融过程高效快捷,显著缩短消融时间。

因此,脉冲电场消融被认为是电生理领域下一代消融技术,将成为市场主流。

3月6日,在最新2023年美国心脏病学年会(ACC 2023)上,加拿大蒙特利尔麦吉尔大学健康中心Atul Verma博士公布了Pulsed AF Pivotal试验最新结果。

该试验是一项前瞻性、全球多中心、非随机配对单臂试验,旨在评估脉冲场消融治疗在阵发性和持续性房颤患者中的疗效和安全性。

结果显示,脉冲场消融术成功消除多达三分之二房颤患者的异常心律,且疗效可持续至少12个月,主要安全性不良事件发生率较低(0.7%)。

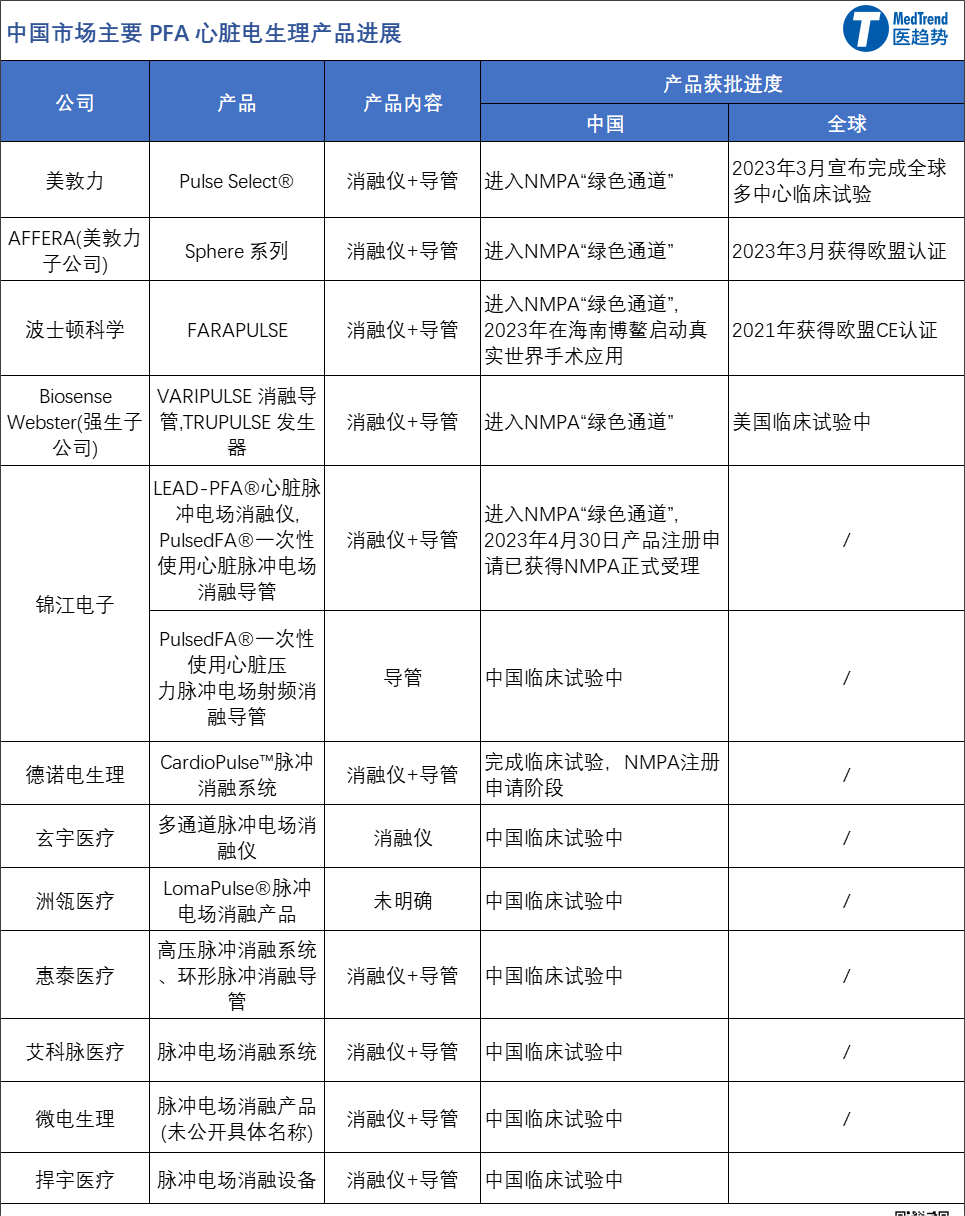

截至2023年4月30日,全球范围上市的脉冲电场消融产品仅有3款,分别是:

波士顿科学Farapulse PFA(2021年获欧盟CE认证);

Galvanize Therapeutics公司(Galaxy Medical)CENTAURI 脉冲电场 (PEF) 系统(2022年获欧盟CE认证);

美敦力旗下Affera的Sphere系列产品(2023年获欧盟CE认证);

目前,美国、中国都暂无脉冲电场消融心脏电生理产品获批上市。

已进入美国临床后期的产品:美敦力PulseSelect系统,强生VARIPULSE、Thermocool SmartTouch系统,Kardium公司Globe脉冲场系统。

相比之下,雅培似乎有些“落后”,据外媒消息,其正在开发一款名为Volt的脉冲电场消融设备,计划今年首次进行人体临床试验;该设备预计将在2028年左右在美国获批上市。或许其策略是在第一波PFA产品经受市场“验证”后,直接推出新一代产品。

而分析师认为,这或许将使雅培错失“先发优势”,届时雅培可能经历两波竞争对手冲击浪潮。

第一波浪潮将于2024年开始,波士顿科学Farapulse,美敦力PulseSelect、Sphere等或许都将在美国上市。分析师预测,这些设备可能会占据心脏电生理手术市场60%份额。

第二波浪潮将在2024年底,届时将影响到雅培的EnSite X标测系统,因为PFA产品与标测系统联用。

03、中国市场:外企份额超85%,国产企业尝试布局最新技术

20世纪80年代至今,中国心血管介入产业进入快速发展期,成为中国高值耗材第一大领域,并在集采政策后出现了价值重构。

*2022年10月,由福建省牵头的“27省区”联盟心脏电生理类耗材集采成功举行,降幅基本低于50%,降价温和,且国产降幅普遍高于进口。惠泰医疗、微电生理在2022年报中都曾提到,电生理集采将加速提高企业在全国头部大中心的准入渗透率。

1989年,复旦大学附属中山医院首先开展导管消融治疗室性心动过速,开启了中国心血管电生理用于临床治疗。

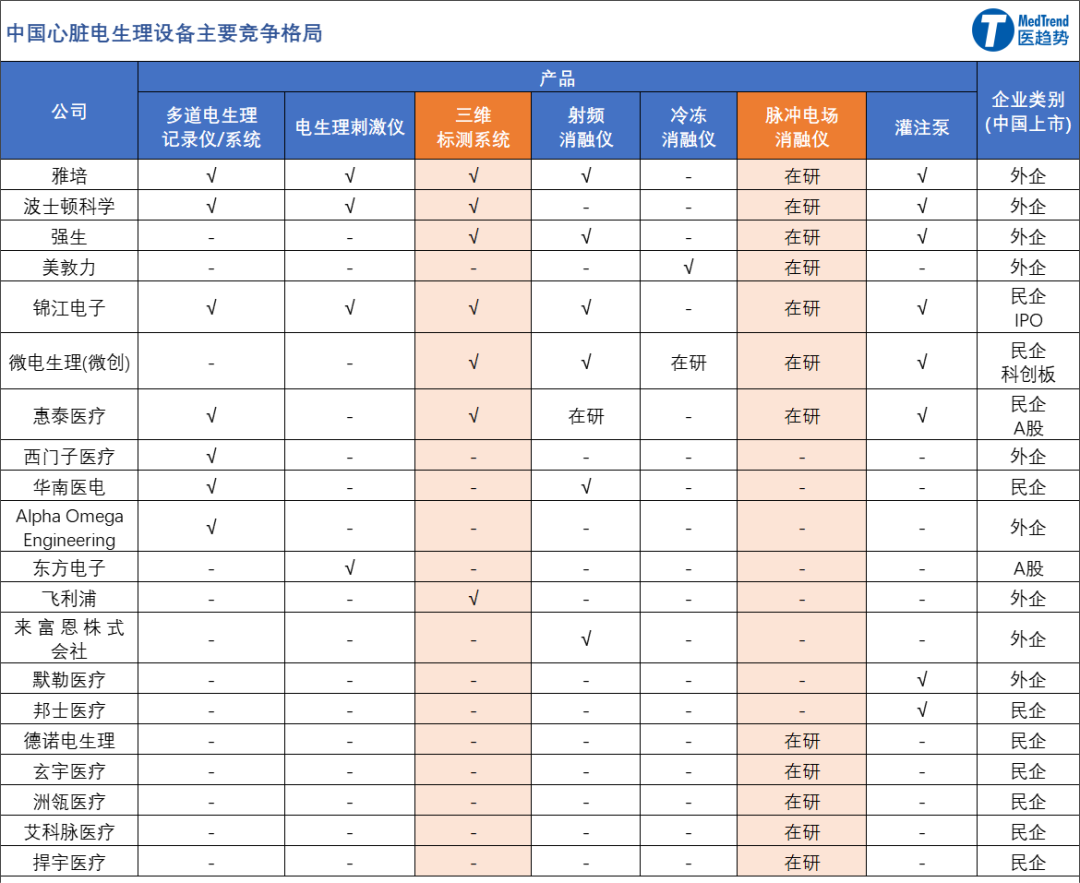

目前在中国心脏电生理(导管消融)市场,以强生、雅培、美敦力、波科为代表的外资品牌仍占据超85%市场份额。

*** 根据弗若斯特沙利文研究报告,2020年度,强生、美敦力、雅培三者合计市场份额已达到85%以上。

中国企业虽然市场份额不占优,但是在代表电生理手术最新技术的三维标测、脉冲电场消融,已有多家中国头部企业率先布局了产品。

三维标测技术:惠泰医疗、微电生理 国产领先

锦江电子、微电生理、惠泰医疗均有三维标测产品已获批上市。其中,惠泰医疗、微电生理的三维标测产品占据国产前列。

不同于全球,中国临床目前仍以二维标测为主;在三维领域,中国市场超过90%产品来自强生、雅培。

主要原因是,在三维标测市场,受到高技术壁垒影响,国产产品整体推广时间较短。

2016年,首台国产三维心脏电生理标测系统在华上市,来自微电生理,2020年完成第三代产品迭代。

2021年,惠泰医疗的三维心脏电生理系统在华上市。

惠泰医疗的业务分为心脏电生理、冠脉通路、外周介入、OEM四大板块。

2022年总营收12.16亿元(+46.7%),净利润3.4亿元(+74.57%)。

其中电生理业务营收2.93亿元(+26%),占总营收24%。

其心脏电生理营收主要来自于三维标测产品。

微电生理是微创医疗旗下专注于心脏电生理(导管消融)业务的上市企业。

2022年营收2.6亿元(+37%),净利润297.18万元(+125%)。

微电生理也是目前手术量上的国产第一。

2022年微电生理共计开展1万多例三维心脏电生理手术,惠泰医疗完成三维电生理手术3000余例。

脉冲电场消融技术:锦江电子国产领先

除了美敦力、波科、强生,中国企业已有不少布局脉冲电场消融技术PFA。

已在临床试验阶段的包括:惠泰医疗、捍宇医疗、玄宇医疗、洲瓴医疗、微电生理、艾科脉医疗等。

已进入NMPA“绿色通道”/注册阶段的包括:美敦力(外资)、波士顿科学(外资)、强生(外资)、锦江电子、德诺电生理。

其中,锦江电子的LEAD-PFA心脏脉冲电场消融仪进展最快,有望在2023年获批,或将成为首款在中国上市的国产脉冲电场消融产品。

锦江电子的业务完全专注于心脏电生理(导管消融)领域。

2022年营收0.58亿元(-1.69%)。目前其产品营收主要来自于多道电生理记录仪(占比超50%),但是在未来的脉冲电场消融领域,有望与外资企业“并驾齐驱”。

04、全球电生理市场“变奏曲”:雅培是否会再次出手并购“弥补差距”?

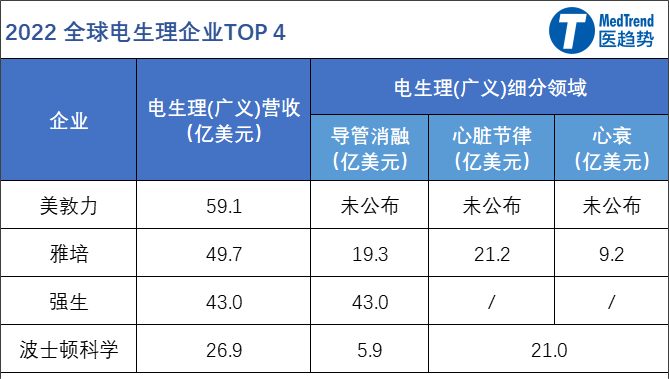

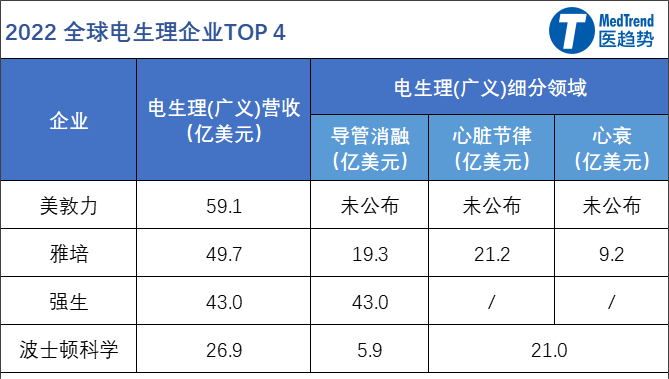

全球市场按营收排名,2022电生理TOP4:

第一美敦力:营收59.1亿美元(+6%);

第二雅培:营收49.7亿美元(持平)

第三强生:营收43亿美元(+8.3%)

第四波士顿科学:营收 26.9亿美元(+13%)

心律产品主要为:除颤器(ICD)、自动体外除颤器(AED)等;

心衰产品主要为:心脏起搏器、人工心脏 等;

导管消融产品主要为:标测、消融仪器导管等;

2023年Q1,全球电生理TOP4排名发生改变,强生上升一位排第二,改变源自于收购。

2022年11月,强生以166亿美元收购人工心脏制造商Abiomed,将电生理业务拓展到心衰领域。这项收购使强生在2023年Q1超过雅培,位列全球电生理第二。

*** Abiomed拥有目前全球唯一获FDA批准的介入式人工心脏Impella。

目前电生理细分赛道格局:

心律、心衰领域:美敦力、雅培领先;

心脏电生理(导管消融)领域:强生第一、雅培第二、美敦力第三;

*** 数据来源于公开财报、波士顿科学JPM 2022演讲

如上文所述,技术突破是心脏电生理领域最主要竞争点。随着波科、美敦力、强生的最新一代脉冲电场消融PFA产品2023年即将在美国上市,对标雅培PFA产品刚刚进入临床I期。分析师警告说,到2025年,占雅培心脏电生理(导管消融)销售约90%的产品可能会受到竞争对手PFA产品的影响。

事实上,全球电生理TOP4管线(甚至已获批的PFA产品)几乎都来源于并购。那么,雅培下一步是否会出手并购PFA管线来缩短“差距”?

1996年,强生先后以18亿美元、4亿美元收购Cordis、Biosense。

此后将Cordis Webster(Cordis的消融产品)与Biosense(标测产品)合并为如今的Biosense Webster(导管消融产品)。

2006年,波士顿科学以270亿美元收购Guidant公司,获得心律、心衰领域产品。

2012年,收购Rhythmia获得导管消融领域(标测产品);

2013年,波士顿科学以2.75亿美元收购了巴德旗下电生理业务,使其跻身全球电生理前列;

2016年,收购导管消融系统厂商Cosman Medical;

2021年,17.5亿美元收购Baylis Medical,加码电生理耗材;9.25亿美元收购Preventice Solutions,加码远程监测;

2008年,美敦力收购CryoCath Technologies,获得冷冻消融产品。

2015年,收购CardioInsight公司,获得CardioInsight无创心脏三维标测系统。

2017年,雅培以250亿美元完成对圣犹达公司的收购,获得导管消融、心衰、心律领域产品。

此外,波科、美敦力最新上市的脉冲电场消融产品也都来自并购。

2021年,波士顿科学以2.95亿美元收购Farapulse公司,获得Farapulse PFA产品。

2022年,美敦力以10亿美元收购心脏电生理公司Affera,获得Affera Prism-1心脏标测导航平台(是其第一个心脏绘图和导航平台),以及Sphere系列消融产品(Sphere-9可在RFA和PFA之间自由切换)。

因此,雅培通过并购迅速获得“入场”资格也并无不可。

如果要出手并购,或许很大概率会是目前PFA管线研发领先但体量不大的创新医疗企业,比如:

Galvanize Therapeutics公司:CENTAURI脉冲电场(PEF)系统,已获得CE认证。

Kardium公司:Globe测绘和消融系统。

Adagio Medical公司:Adagio脉冲场冷冻消融(PFCA)技术。

当然,也不排除中国公司的PFA管线。

中国心律失常患者基数大而心脏电生理手术渗透率低,仅为128.5台/百万人,而美国达到1302.3台/百万人。

无论是跨国企业还是民营企业,希望更多创新技术更好应用于临床。

评论