实习记者 | 刘相君

机器人等智能制造装备产业的快速发展又催生一家公司冲刺资本市场。近日,湖北科峰智能传动股份有限公司(简称:科峰智能或公司)向上交所主板递交招股书获受理,拟募资8.95亿元。

公司主营业务是机械传动与控制应用领域关键零部件的研发、生产、销售。主要产品分为精密行星减速器、工程机械用行星减速器、谐波减速器、精密零部件及其他。公司减速器产品面向移动机器人、新能源设备、高端机床、工程机械、电子设备、智能交通等领域的中高端市场,产品最终应用于先导智能、宁德时代等行业龙头企业。

2020年至2022年(报告期),公司营业收入分别为2.65亿元、3.68亿元、3.83亿元,复合增长率为20.17%,归母净利润分别为6112.14万元、9945.76万元、8219.45万元,经营活动产生的现金流量净额分别为6894.14万元、5243.45万元、1.13亿元。

产能利用率大幅下降

截至招股书签署日,科峰智能实际控制人为吴俊峰、裴泽云,二人为夫妻关系。吴俊峰、裴泽云夫妇分别持有科峰投资30%、40%的股权,其子吴子龙持有30%的股权。科峰投资持有科峰智能47.79%的股份。吴俊峰直接持有公司2.28%的股份;此外,裴泽云通过担任黄冈科峰、黄冈卓华的执行事务合伙人,间接控制公司20.60%的股份。吴俊峰、裴泽云夫妇合计控制公司70.66%的股份。黄冈科峰和黄冈卓华作为公司员工持股平台,除持有发行人股份外,无实际经营活动。

值得注意的是,截至招股书签署日,科峰智能拥1家子公司、1家参股公司和1家分公司,其中子公司尚未开展经营,另有一家控股子公司苏州科峰于2023 年4月11日注销。

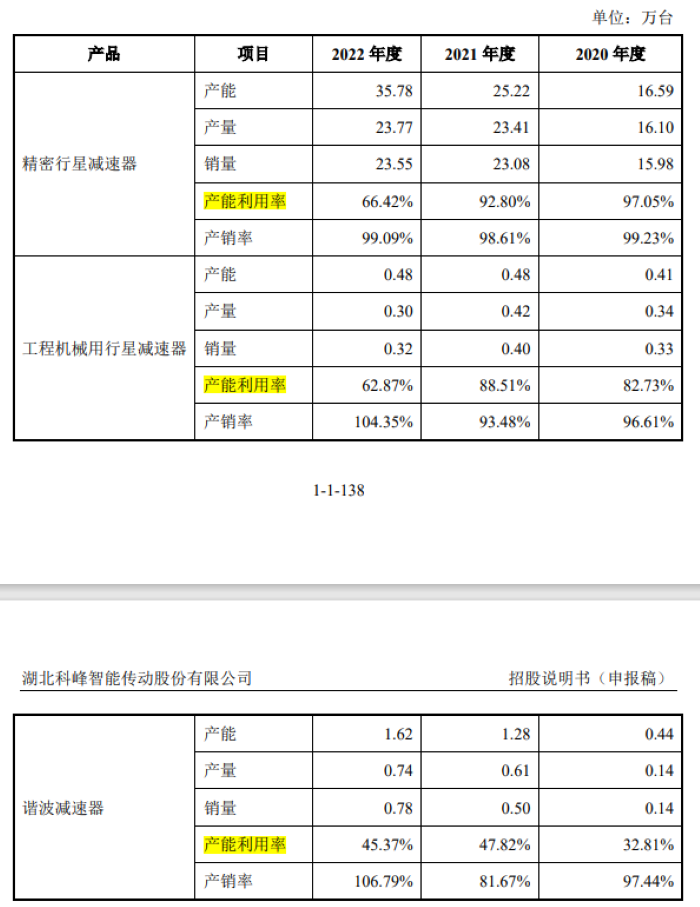

精密减速器行业属于典型的产能推动型行业,进口生产设备采购周期长达1-2年,熟练生产人员培养周期长达1年,产能建设和生产爬坡均需要较长的时间。

2020年、2021年和2022年,公司精密行星减速器的产能分别为16.59万台、25.22万台和35.78万台,产能利用率分别为97.05%、92.80%和66.42%;公司工程机械用行星减速器产能分别为0.41万台、0.48万台和0.48万台,产能利用率分别为82.73%、88.51%和62.87%;公司谐波减速器产能分别为0.44万台、1.28万台和1.62万台,产能利用率分别为32.81%、47.82%和45.37%。从以上数据中不难发现,报告期内公司产能持续增长,但产能利用率却大幅下滑。

产能利用率不足导致综合毛利率水平下降,报告期内,公司的综合毛利率分别为46.94%、47.30%和40.62%。

据招股书披露,科峰智能拟通过本次募投项目的实施,进一步扩大高精密减速器产能,在高精密减速机建设项目上拟投资6.2亿元。

报告期内,公司主营业务收入中行星减速器产品占比分别为 97.97%、96.58%和92.49%,为主营业务收入的主要来源。现公司主营产品产能利用率暴跌,又欲投入6.2亿元扩大产能,公司能消化吗?

研发投入低于行业平均值

据招股书披露,公司是国内少数在细分领域能与同行业国际大厂直接竞争并实现高端产品国产替代的公司之一。根据QY Research统计数据,公司2022年行星减速器销售金额在全球市场排第五,在中国市场排第二,在国产品牌中排第一。公司行星减速器已在高端机床、顶管机、半导体、医药装备、包装机械等领域实现进口替代。

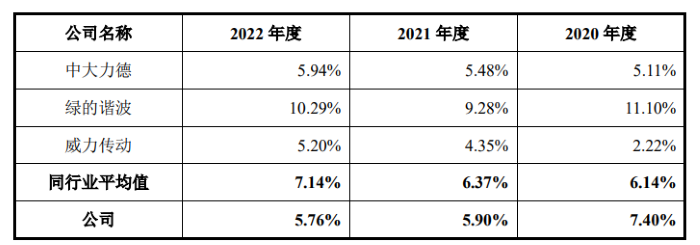

但界面新闻发现,该公司的研发费用率低于行业平均值,且研发人员占比也低于同行业其他公司。截至2022年末,中大力德研发人员占比12.47%;绿的谐波研发人员占比12.28%;威力传动研发人员占比17.56%,而科峰智能研发人员占比仅11.13%。

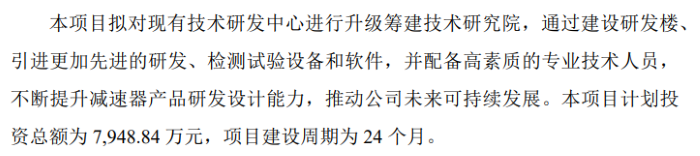

本次IPO,科峰智能披露的第二项拟投资项目为科峰传动技术研究院项目,计划投资总额为7948.84万元。

值得注意的是,报告期内公司研发费用金额分别为1959.89万元、2171.84万元和2202.34万元。公司本次拟投资7948.84万元建设技术研究院,已超过三年研发投入之和。

存在重大经常性关联交易

参照《上海证券交易所股票上市规则》,科峰智能认定的重大关联交易主要包括:(1)与关联自然人发生的成交金额超过30.00万元的交易;(2)与关联法人(或者其他组织)发生的成交金额超过300.00万元,且占公司最近一期经审计净资产绝对值超过0.5%的交易。

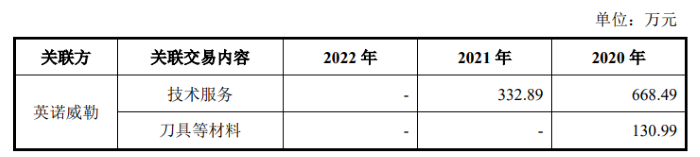

科峰智能前身科峰有限与英诺威勒于2017年12月9日签署《技术服务合同》。根据该协议及其附加协议约定,英诺威勒向科峰有限提供技术服务,为科峰有限采购技术物资,以及向科峰有限转让英诺威勒的专有技术。

报告期内,对于采购行为,英诺威勒向公司按照采购价格(不包含增值税)的5%收取采购佣金;对于技术服务,英诺威勒向公司按照每小时110欧元的标准收取服务费用。

2020年和2021年,公司向英诺威勒支付采购商品与技术服务的金额为799.48万元和332.89万元。值得一提的是,作为科峰智能参股的英诺威勒,目前正在进行破产清算程序。

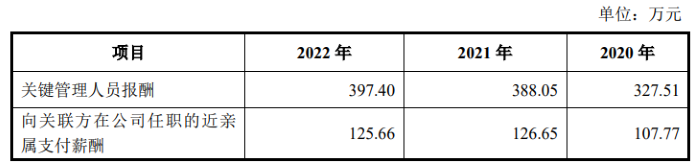

同时,报告期内公司向英诺威勒董事、监事、高级管理人员及其在公司任职的近亲属支付报酬,合计为435.28万元、514.7万元及523.06万元。

除此以外,科峰智能在报告期还存在重大偶发性关联交易、一般经常性关联交易和一般偶发性关联交易。

其中,公司与其实控人吴俊峰存在重大偶发性关联交易,2021年公司向吴俊峰收购存货、机械设备、办公用品、商标等资产,并与吴俊峰资金拆借,收购资产与资金拆借金额分别为1035.82万元和2541万元。报告期内,公司与湖北艺库、刘畅、裴泽发及汪菁存在一般经常性关联交易,交易内容主要为向湖北艺库和刘畅出租房产、承租裴泽发及汪菁的房产。

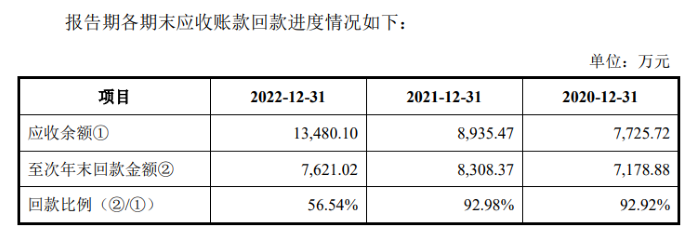

报告期内,科峰智能应收账款呈逐年增长趋势。报告期各期末,公司应收账款账面余额分别为7725.72万元、8935.47万元、1.35亿元,存货账面余额分别为6876.58万元、9791.75万元和8888.57万元,存货跌价准备金额分别为203.69万元、509.73万元和698.75万元。

2020年至2021年,公司应收账款期后回款比例分别为92.92%、92.98%,但明显可以看出,2022年公司应收账款回款比例大幅降低,只有56.54%。对此科峰智能表示“主要是由于部分应收账款余额尚处于信用期内”。

评论