文|MedTrend医趋势

百济神州正在迎来其“逢魔时刻”:

7月11日,百济神州宣布就TIGIT抑制剂欧司珀利单抗与诺华签署终止协议,开发、生产和商业化欧司珀利单抗的全部全球权利重回百济神州手中。重磅药物遭遇“退货”。

6月15日,艾伯维称,百济神州抗癌药物泽布替尼侵犯其肿瘤药伊布替尼(Imbruvica)的专利。6月15日午后,百济神州A股、港股双双大跌,盘中一度跌超14%。

也有一点好消息:

7月12日,百济神州宣布美国FDA已受理百悦泽(泽布替尼)在美国的第5项新适应症上市许可申请(sNDA)。

作为中国创新药出海的代表企业,百济神州的境遇给国内企业敲响了警钟——踏入国际市场,也需要迎战全球“丛林法则”。

特别是在制药创新高度发达的美国市场,高质量的买进卖出、扎实的布局专利,都是“丛林法则”中的重要依从逻辑。

01 License out的“回旋镖”

出海是制药行业少有的、比集采更确定的事。

进入10倍于国内的海外市场听起来性感,但并不容易。

通过License out,与跨国制药巨头合作,可以成为中国创新药企业快速进入海外市场的“捷径”。成功的案例就在近前——强生与传奇生物的合作一直为业内津津乐道。

但故事并不是都以“Happy Ending”告终。假如遭遇合作企业“退货”,License out 就会像“回旋镖”一样,扎回到企业身上。就像百济神州与诺华的“终止协议”。

在诺华重组的过程中,对于管线的审视也无可厚非。而很不幸,百济神州的TIGIT抑制剂欧司珀利单抗并非是诺华进一步加码的目标。

不过,因为不影响诺华之前付出的3亿美元的首付款,行业评百济神州“稳赚不亏”。这也体现在百济神州的股价上,在“终止协议”披露后,其股价小幅下跌之后又很快涨了回来。

类似“退货”事件在国内外药企合作中并不鲜见,2022年,国内外发生了20余起“退货”。

比较近的,就是在一周前(7月4日),加科思发布公告称,艾伯维基于资产组合与战略决策原因,就双方的许可及合作协议发出终止通知,该协议终止后,加科思将重新获得之前授予艾伯维的SHP2抑制剂的全球权利。

需要强调的是,在全球制药市场上,“质量”是硬标准。这样,无论因为什么原因遭遇“退货”,建立的信任不倒,企业的出海之路就好走。

02 “头对头”之前,扎好专利篱笆?

专利战也是“丛林法则”的重要组成部分。

勇于进行III期头对头临床试验的创新药企数量的增长,见证着中国创新药质量的提升。

根据临床试验大全统计的数据,由中国本土药企发起的III期头对头临床试验的数量,2020年仅有2项,2021年7项,2022年8项,而今年仅仅上半年就已经有8项,加上今年下半年的时间,势必会创造新的记录。

而百济神州泽布替尼在2022年10月头对头战胜艾伯维伊布替尼,更创造了“首个在头对头III期临床中取得优势性临床的本土抗癌新药”的佳话。泽布替尼不仅在国内BTK市场做到了第一,更有能力将BTK王座上的伊布替尼拉下马来,真正做到了Best-in-class。

开展III期头对头研究的国产创新药,来源:临床试验大全

但“春风得意马蹄疾”的百济神州,在8个月后迎来了头对头试验对手企业的“反击”——针对泽布替尼的专利诉讼。

在中国企业向全球市场迈进的过程中,势必也要更加融入全球的价值体系和竞争体系,因此,也要面对全球市场的“丛林法则”——专利战。

美国医药市场,专利战是“家常便饭”。

在国际市场上、尤其是专利壁垒高筑的医药市场,专利战几乎是家常便饭,那些TOP制药企业无不是专利市场上的熟手。而对于想要冲向国际市场的中国本土企业,如何尽早、尽可能完善地布局好自己的专利池,将成为一众企业的必修课。

毕竟,对于深谙“丛林法则”的跨国制药企业来说,专利既是壁垒,也是武器。

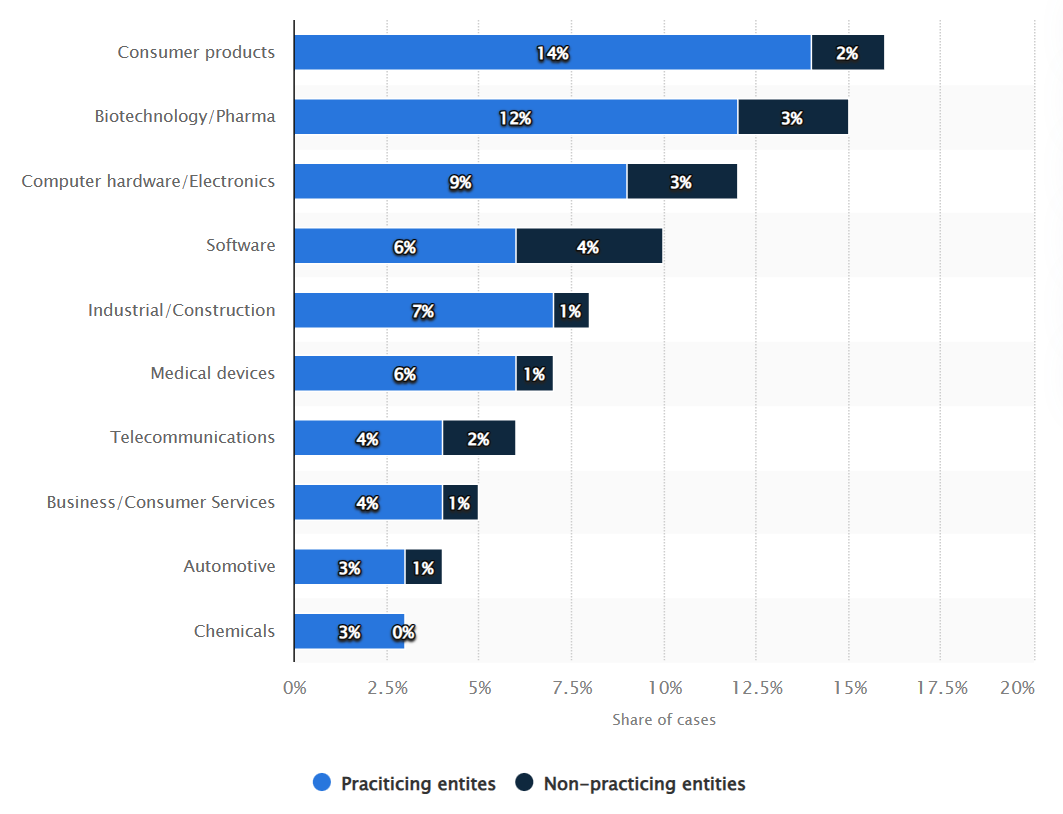

在美国,每年提起约6000起专利案件,医药领域的专利战数量排名第二,仅次于消费品领域(1998年-2017年数据)。

可以说,对于制药行业来说,专利诉讼几乎就是家常便饭。

1998年-2017年美国专利诉讼案件的份额

专利制度旨在奖励创新,允许制药公司在市场上销售新药,并在一段时间内(美国通常是20年)禁止其他制造商生产仿制药。在此期间,制药公司享有市场独占权,可以对其产品收取垄断价格。对于收回投资以及激励制药企业进一步的创新,强有力的专利保护至关重要。

提起诉讼从来都是昂贵且耗时的事情,有时候一个诉讼可能需要持续数年时间。那为什么制药企业仍然乐此不疲?

简单来说,就是收益大于损耗,企业认为值得。

一旦专利到期,低成本的仿制药几乎可以在一夜之间抹去原制造商数十亿美元的销售额,也就是“专利悬崖”。辉瑞的降胆固醇药物立普妥在仿制药上市后的第一年就损失了50亿美元的销售额。

专利诉讼可以延缓制药企业去直面“专利悬崖”。

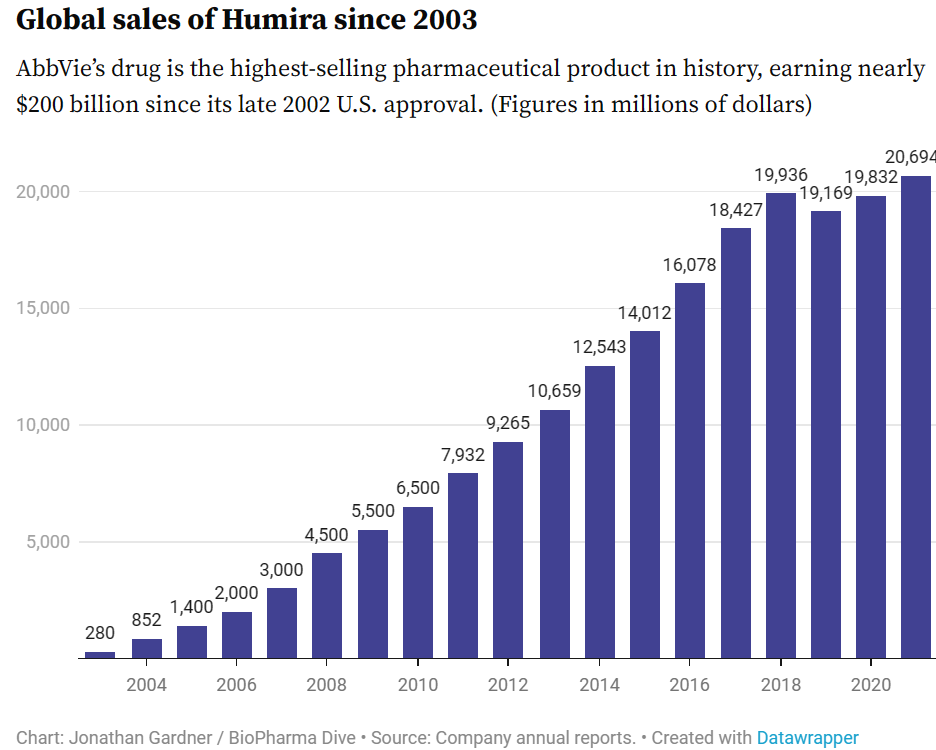

最为著名的案例就是艾伯维。艾伯维旗下畅销药物修美乐(阿达木单抗)的专利在美国应于2016年到期。为了阻止阿达木单抗生物类似药在美国上市,艾伯维采用谈判、诉讼等多种方式,先后与安进、默沙东、山德士、辉瑞等公司达成和解,成功将阿达木单抗生物类似药进入美国延期至2023年。

这也保护了修美乐的销售额,艾伯维累计从修美乐这款产品中获得了近2000亿美元。即便在2022年,修美乐的营收仍然高达209亿美元。

虽然艾伯维对于百济神州的起诉,不属于“阻止仿制药上市”的类型。但本质是一致的,都是为了保护重磅药物的营收。

百济神州的泽布替尼对于艾伯维年销超80亿美元的伊布替尼构成了非常直接的威胁。泽布替尼不仅在与伊布替尼的头对头试验中获胜,还在相应临床指南中获得了“Ⅰ类优先推荐”,即最高级别推荐;伊布替尼则因为毒副反应及用药前必要的心脏基线评估,被转移至“其他推荐”。

跨国药企善于“挖坑”与“埋伏”。

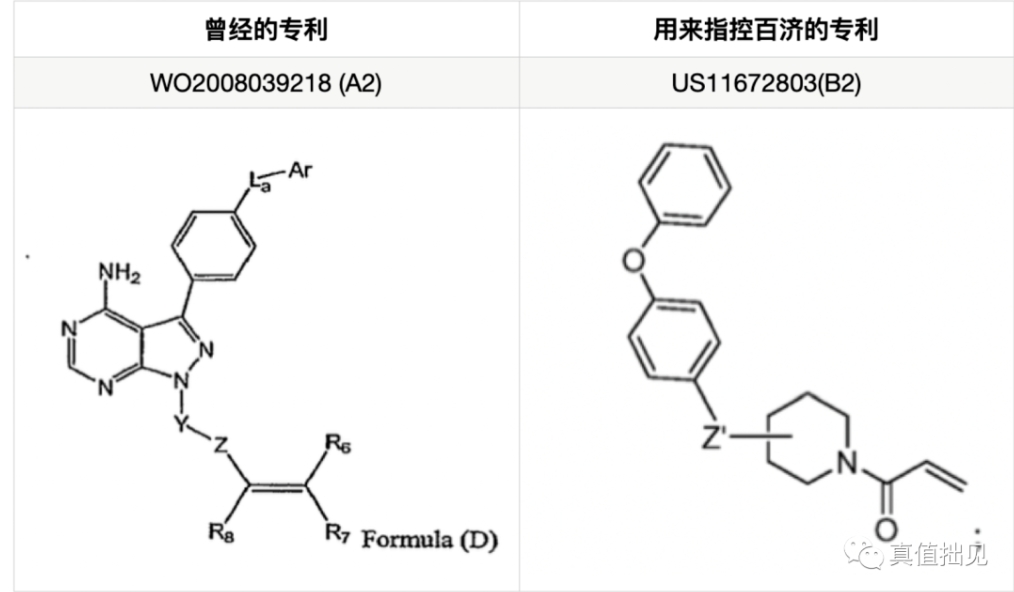

跨国制药企业还会通过专利微调“埋伏”竞争对手。百济神州此次遇到的就是这样的案例。

艾伯维提起诉讼所涉及的专利是针对慢性淋巴细胞白血病或小淋巴细胞淋巴瘤(CLL/SLL)适应症的,于2023年6月13日获得;诉讼提起的日期是2023年6月15日,可以说效率非常高了。

艾伯维相应专利最早在2020.7开始提交,中间经过了与专利审查员的多次来回拉锯、挤牙膏式的修改,终于在2023年6月13日正式取得了该专利的批准。

而在今年1月,百济神州的泽布替尼获得FDA批准泽布替尼用于慢性淋巴细胞白血病或小淋巴细胞淋巴瘤(CLL/SLL)患者的治疗,这是泽布替尼获批的第四项适应证。

通过对专利申请进行回溯,可以发现艾伯维对于专利措辞的描述日渐“针对”百济神州泽布替尼的化合物特征。

大型制药企业通常也会通过对药品进行微调来延长专利期限,从而将其垄断地位维持数年。

根据I-MAK的报告,制药公司平均每一种药物申请140多项专利,在这些专利申请中,66%是在美国FDA批准该药物上市后提交的。

03 一“打”,二“和解”,三“买”

专利诉讼是家常便饭,那关键就是如何应对专利诉讼?

按照专利诉讼的最终结果,被起诉的企业通常的解决方案就是三种——一“打”,二“和解”,三“买”。

一“打”,就是打官司。诉辩双方你来我往,最终由法院判定输赢。

百济神州在面对艾伯维起诉时,选用的就是打官司的态度。

百济神州回应称,针对百悦泽 已经建立了具有原创性和创新性的全球知识产权体系,百济神州的研发是原创性的,将对所有此类专利侵权指控开展坚决的辩护。同时,百济神州紧急任命公司高级副总裁、总法律顾问Chan Lee先生为公司高级管理人员。

二“和解”,就是双方谈判,基于某些条件达成一致,不再发起诉讼。

前面提到过,诉讼以及反击都是一件非常耗时耗力的事情,所以诉辩双方可能选择“和解”的方式,从诉讼中脱身。

美国高等法院(THE HIGH COURT)网站上,一篇名为《17 项令人难以置信的专利诉讼统计数据 [2021 年版]》的文章显示,在审判前和解的案件比例为95%-97%。

艾伯维在修美乐的“专利保护战”中,和解就是诉讼案最主要的解决方式。艾伯维先后与Coherus、辉瑞、安进、迈兰、三星Bioepis、山德士、费森尤斯卡比、Momenta、勃林格殷格翰(BI)取得和解。

辉瑞起诉中国医药企业锐格医药侵权的事件,最终也在今年5月以达成和解而告终。

仿制药制造商与原研制药商之间的诉讼,往往以公司之间的和解告终。

比如,2022年9月,吉利德科学公司宣布与五家仿制药制造商就其重磅HIV药物Descovy和Odefsey以及乙肝药物Vemlidy达成和解。这两种抗艾滋病药物早在2025年就面临仿制药的竞争,但和解将仿制药的到来推迟到了2031年。

三“买”。在诉讼失败或者诉讼双方和解的基础上,如果一方无法避开相应专利,也可以选择向另一方购买相应专利。

事实上,制药行业火热的License-in/out其实也包括了专利的买入/卖出。

法务高管配置量上,中美差距高达10%-30%

对于中国制药企业来说,直面国际市场上的“丛林法则”,专利布局是必须要重视的事情。

尤其是,前瞻性的高质量专利布局,不仅能及早占据未来发展方向的制高点。甚至,找到竞争企业所关注领域的专利申请的空白点来布设相应的专利,还可以有效地遏制竞争对手。

但现状如何呢?

将专利法务人员配置为高级管理人员,在国外比较常见。

根据丰硕创投的统计,

2010年至2022年在美股IPO的biotech公司,合计585家,参照IPO时的招股书,配置法务高管的公司有123家,比例为21.0%;

2018年至2022年通过港股18A和科创板第五套标准IPO的biotech公司,合计55家,参照IPO时的招股书(多地上市以港股为主),配置法务高管的公司有5家,比例为9.1%。

而如果将IPO募资额控制在2亿美元及以上,配置法务高管的比例将变为美股43.5%,中国12.5%,差距高达30%。

百济神州在诉讼发生后,将法务背景人员提拔为高层管理人员,虽然堪称反应迅速,但也说明少了一些“未雨绸缪”。

全球“丛林法则”之下,中国创新药企需要面对的是更为激烈的竞争市场。

但真正怀着成为跨国企业雄心的中国创新药企,将坚毅地走在“出海”的路上。

评论