文|子弹财经 王亚静

编辑|蛋总

近期,随着药师帮、艾迪康等生物医药企业成功赴港上市,港交所门前排队IPO的医药企业越来越多了。

据子弹财经不完全统计,截至目前,正在排队等待港交所聆讯的105家企业中,有23家为生物医药企业,占比约22%。

在这其中,第四次递表的亿腾医药集团有限公司(以下简称:亿腾医药)刚在7月7日发布公告称,增加中金香港证券为整体协调人。

一般而言,整体协调人的任务是向发行人客户或上市申请人就簿记建档及配售提供协助。只是,亿腾医药何时能够走向配售这一步还是个未知数。

公开资料显示,亿腾医药从2020年9月开始冲击港交所,曾于2021年6月通过聆讯,但并未及时启动招股,最终招股书“失效”。外界认为,之所以企业未进行招股,大约与估值或配售不达预期有关。

那么,亿腾医药为何在IPO路上屡屡受挫?这或许可从亿腾医药的经营模式中窥得一二。

招股书显示,亿腾医药成立于2001年,是一家全面整合的生物制药公司,目前的产品组合专注于抗感染、CVD及呼吸系统治疗领域原研药。

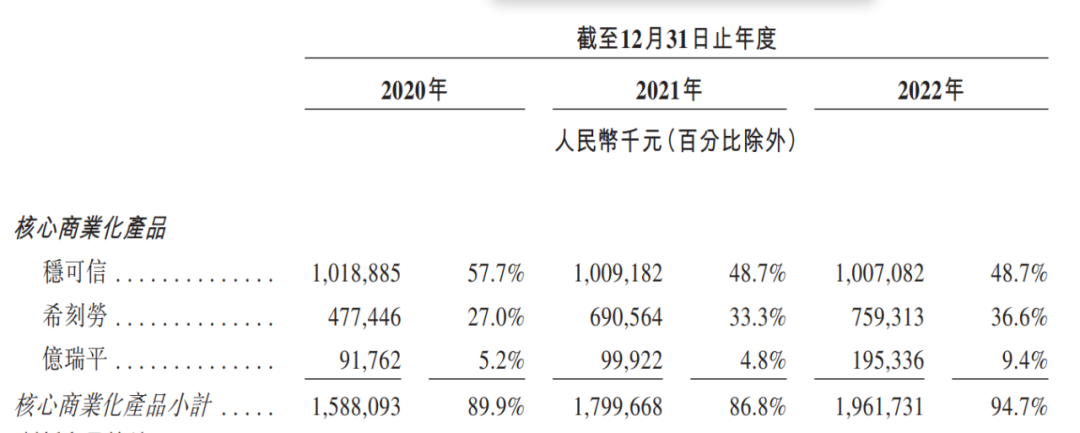

截至目前,亿腾医药核心商业化产品仅有三款,分别为稳可信、希刻劳、亿瑞平,这是企业的主要收入来源。2020-2022年,这三款产品贡献了89.9%、86.8%、94.7%的营收。

(图 / 亿腾医药招股书)

但问题是,这三款产品都是专利已经到期的原研产品,这意味着,只要其他制药公司有技术支撑就可合法地仿制或生产药品,通过药品监管部门的审批和注册后,就能够进入市场。

亿腾医药坦承,若其他制药公司出售与公司产品大致相似的医药产品,公司的业务、财务状况及经营业绩可能受到重大不利影响。

回顾亿腾医药的发展历程不难发现,企业自身的研发实力较弱,核心产品均由跨国医药公司或生物科技公司收购权益或付费获得授权而来,进而贴上自己的品牌进行销售。

只是,这样所谓的轻资产商业模式到底有多少可持续性?这种不确定性或许才是资本市场不愿买单的重要原因所在。而四度递表的经历或许已经预示了,亿腾医药的上市之路不会容易。

01 重销售轻研发,曾与分销商陷入纠纷

当前,亿腾医药自我定位为一家生物制药公司,但其最初是一家CSO公司(全称:Contract Sales Organization,指合同销售组织),主要业务是担任跨国医药公司及生物科技公司的营销商及分销商。

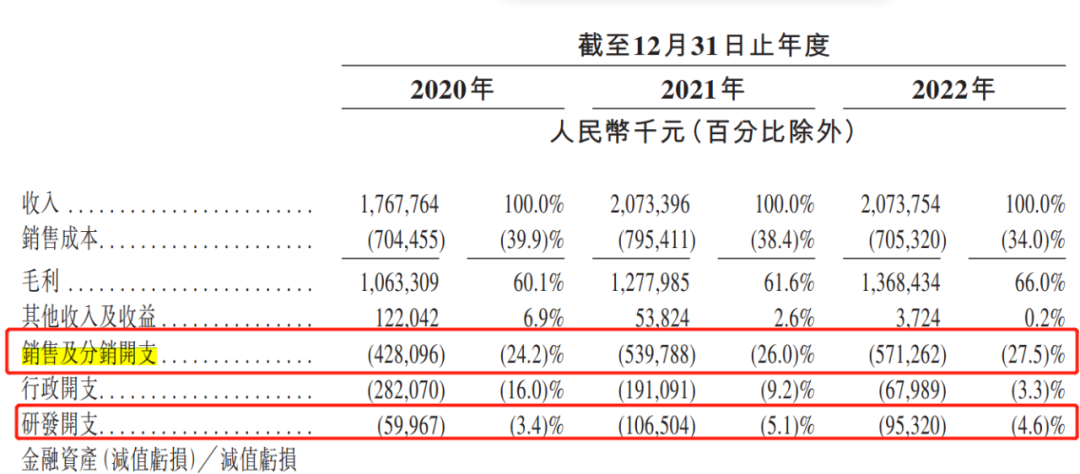

这导致营销的基因深入亿腾医药,并不注重研发。招股书显示,2020-2022年,其销售及分销开支分别为4.28亿元、5.40亿元、5.71亿元;研发开支5996.7万元、1.07亿元、9532万元。

可见,其销售及分销开支每年都是研发投入的5倍以上。

(图 / 亿腾医药招股书)

之所以研发投入如此低,是因为企业并不独自研发产品。

目前,企业共拥有六种核心产品,分别为稳可信、希刻劳、亿瑞平三种商业化原研产品,以及三种创新产品管线Vascepa、Mulpleta、EDP 125。

在已商业化的三种产品中,稳可信、希刻劳收购自礼来(知名的美国制药公司),亿瑞平是自GSK收购而来(GSK即葛兰素史克,知名的英国制药公司)。

(图 / 亿腾医药招股书)

获得产品的权益后,亿腾医药将稳可信及亿瑞平委托给境外CMO生产,只有希刻劳能自主生产——这是因为亿腾医药在收购希刻劳产品权益时,一并接手了礼来在中国的工厂,而这个工厂目前依然在运营,并且保留了礼来的员工。

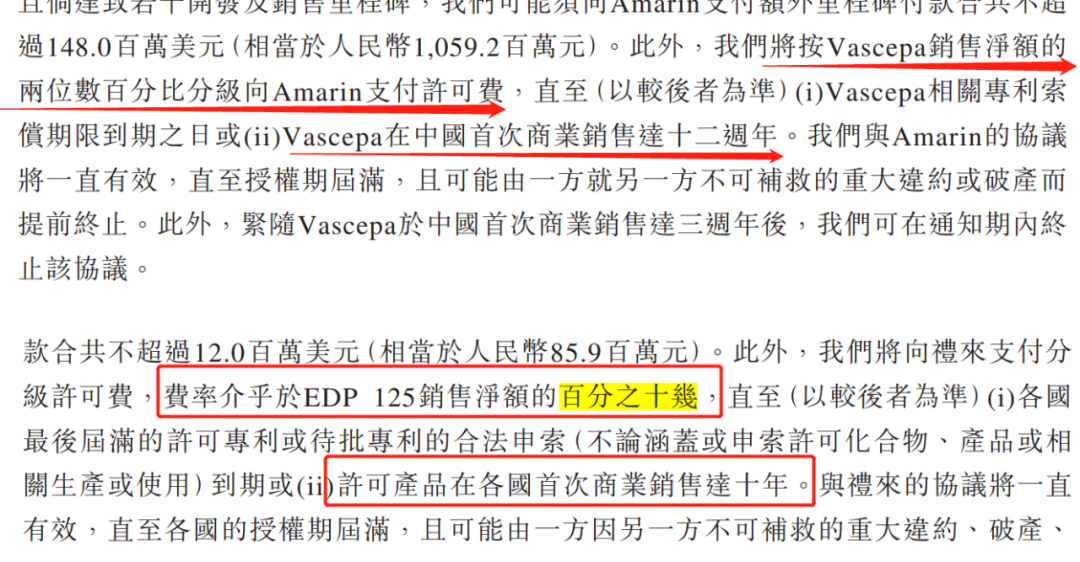

而在三种创新产品方面,Vascepa是由美国Amarin(阿玛琳)研发、Mulpleta是塩野义的产品、EDP 125也是礼来研发的产品,这三款新产品都是亿腾医药付费获得的授权。

据此,子弹财经统计,亿腾医药需要付费不超过1.69亿美元(约合12.10亿元人民币,按照招股书数据计算,下同)、15.5亿日元(约合7910万元人民币)、2020万美元(其中,620万美元是向关联公司收购就EDP 125与礼来订立的授权许可、开发及商业化协议)。

值得注意的是,待这些新产品商业化后,亿腾医药还需按Vascepa、EDP 125的销售净额支付相应比例的许可费,且时间均在10年以上。

(图 / 亿腾医药招股书)

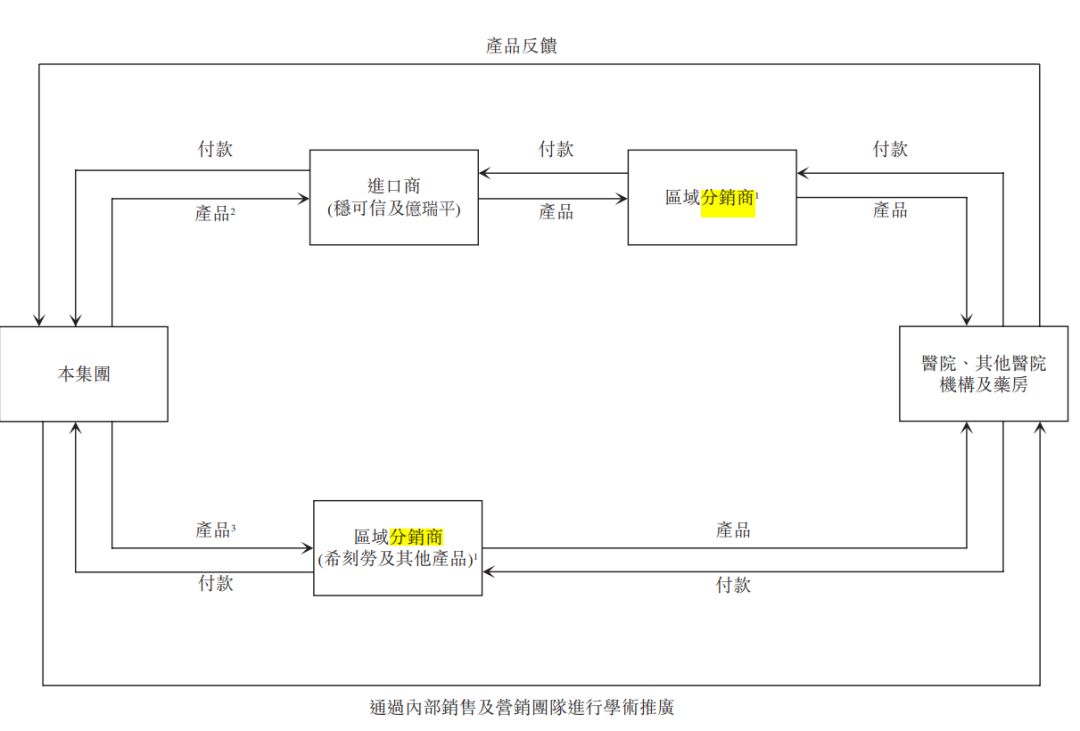

由此可以看出,亿腾医药走的是轻资产模式:没有设立足够的研发条线,生产药品能力较弱,多数产品是委托第三方生产包装,最后以自己的名义进行销售。

而这条路之所以走得通,是因为亿腾医药建立的营销网络相对强大。

截至2022年12月31日,其销售网络拥有约776名销售代表,超过300个区域分销商,覆盖中国30个省份的1.6万多家医院和1.3万多家药店。

(图 / 亿腾医药招股书)

这样的模式让公司与分销商深度绑定。2020-2022年,来自五大客户的收入分别占总收入约73.1%、61.3%及65.6%,这五大客户均为分销商。

但这也带来了纠纷。2019年,英特集团发布公告称,子公司英特药业与亿腾医药(中国)有限公司(以下简称:亿腾中国)及其关联企业存在药品购销合同纠纷。

此后,英特药业起诉亿腾中国,亿腾中国申请仲裁。最终,亿腾中国向英特药业支付补偿款2850万元。

02 企业频繁借款,倪昕坐享其成

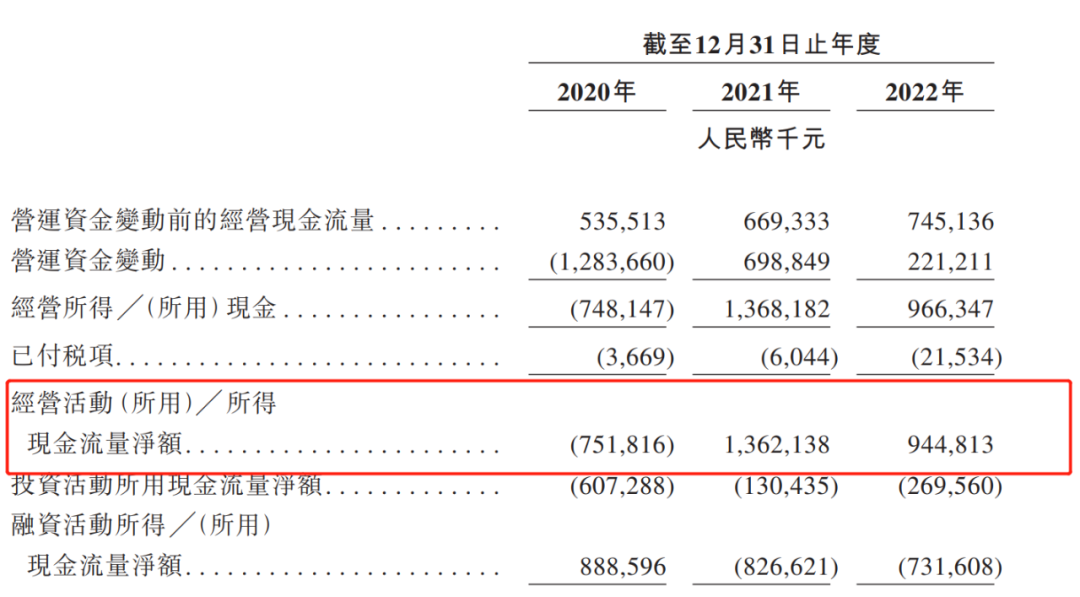

整体来看,亿腾医药的产品组合十分稳定,但每年产生的经营现金流却飘忽不定。

2020-2022年,其经营现金流净额分别为-7.52亿元、13.62亿元、9.45亿元。

(图 / 亿腾医药招股书)

对于一个营收约20亿元、净利润约3亿元的企业来说,这样的现金流并不算很低,但亿腾医药看起来很“缺钱”。

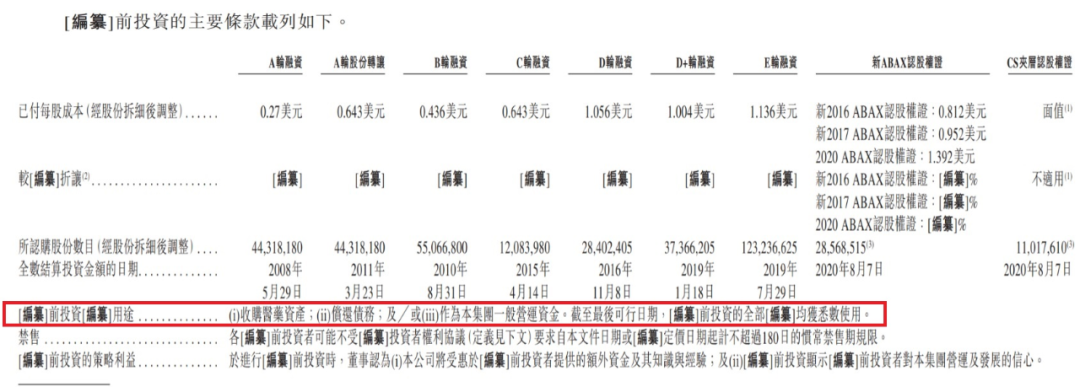

据招股书显示,亿腾医药进行了6轮融资,总融资额约2.68亿美元。截至2023年6月14日,这些投资资金已经全部使用。

(图 / 亿腾医药招股书)

除了这些融资之外,亿腾医药还在不断借款。自2023年1月至5月的短短5个月时间,亿腾医药就进行了总额为5.65亿元的银行及其他借款。

2月份,在中国银行澳门分行及中国银行苏州工业园区分行的主导下再融资一笔2.2亿美元的优先贷款(未偿还部分),其中包括1.1亿美元和1.2亿港元的优先定期贷款。

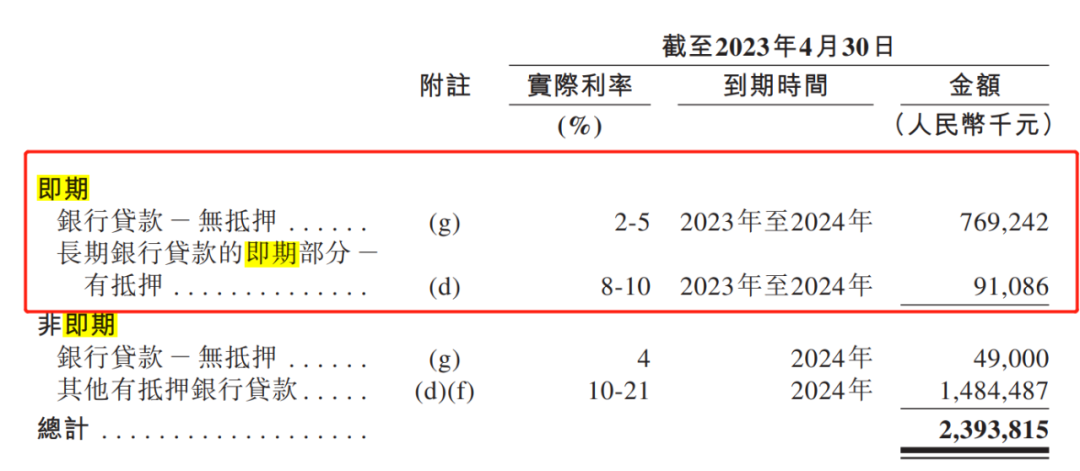

截至2023年4月30日,亿腾医药的银行及其他借款已经高达23.94亿元,而部分贷款的利率之高令人咋舌。

招股书显示,有9108.6万元的贷款实际利率在8%-10%之间,14.84亿元的贷款实际利率更是高达10%-21%。这也侧面反映了,企业的基本面被银行或金融机构认为有一定的风险。

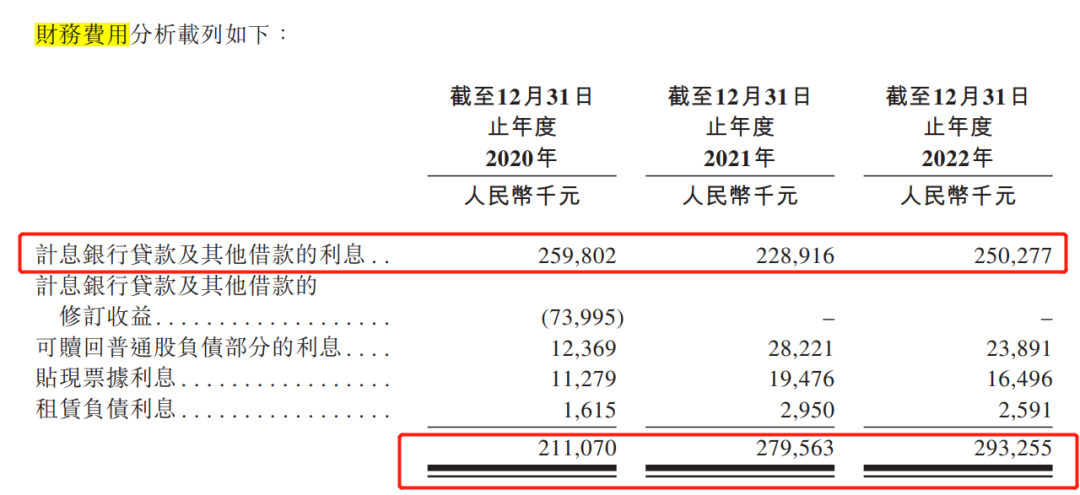

如此高的贷款叠加高利率,消耗了大量的财务费用。2020至2022年,公司的财务费用总额分别达到2.11亿元、2.80亿元及2.93亿元,这极大地吞噬了企业的利润。

(图 / 亿腾医药招股书)

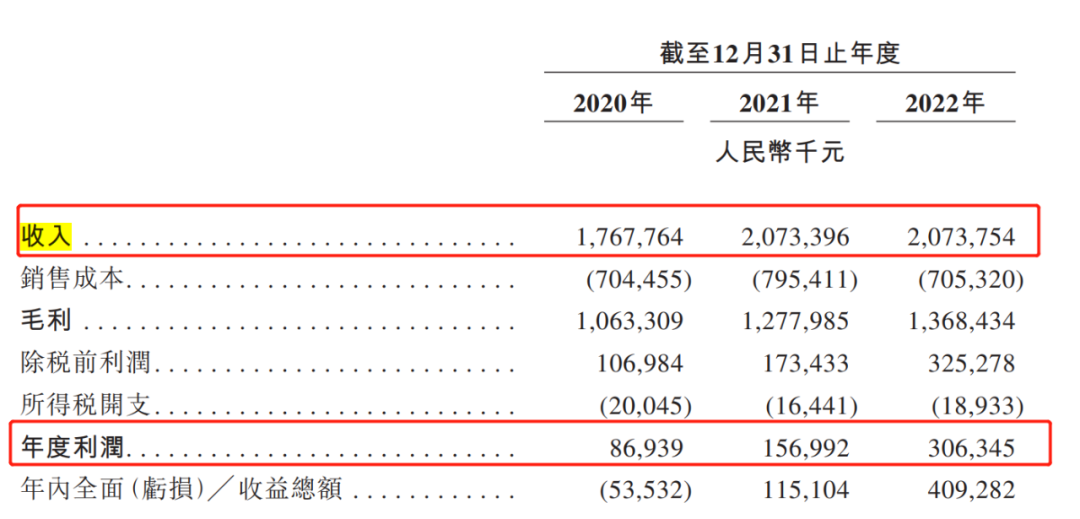

然而蹊跷的是,亿腾医药付出了如此高的代价,却并没有扩大企业规模。

招股书显示,2020-2022年,公司收入分别为17.68亿元、20.73亿元、20.74亿元;净利润8693.9万元、1.57亿元、3.06亿元,规模并未有明显增长。

(图 / 亿腾医药招股书)

那么,这些资金究竟用来做了什么?

子弹财经注意到,很大一部分资金给了创始人倪昕。

招股书显示,2023年3月及4月,亿腾医药向倪昕提供一笔总额为3045万美元(按7月15日汇率计算,约合2.17亿元人民币)的贷款,甚至没有一个明确的归还日期。

关键是,这已经不是亿腾医药第一次向倪昕“贷款”。

2022年,企业提供给倪昕贷款1.72亿元,但这笔资金倪昕并未真金白银地偿还。

于2023年2月,公司以2470.12万美元回购倪昕全资控制的实体Suremoment Investments持有的2174.40万股普通股,这笔资金抵销了倪昕(包括其控制实体)的这笔贷款。

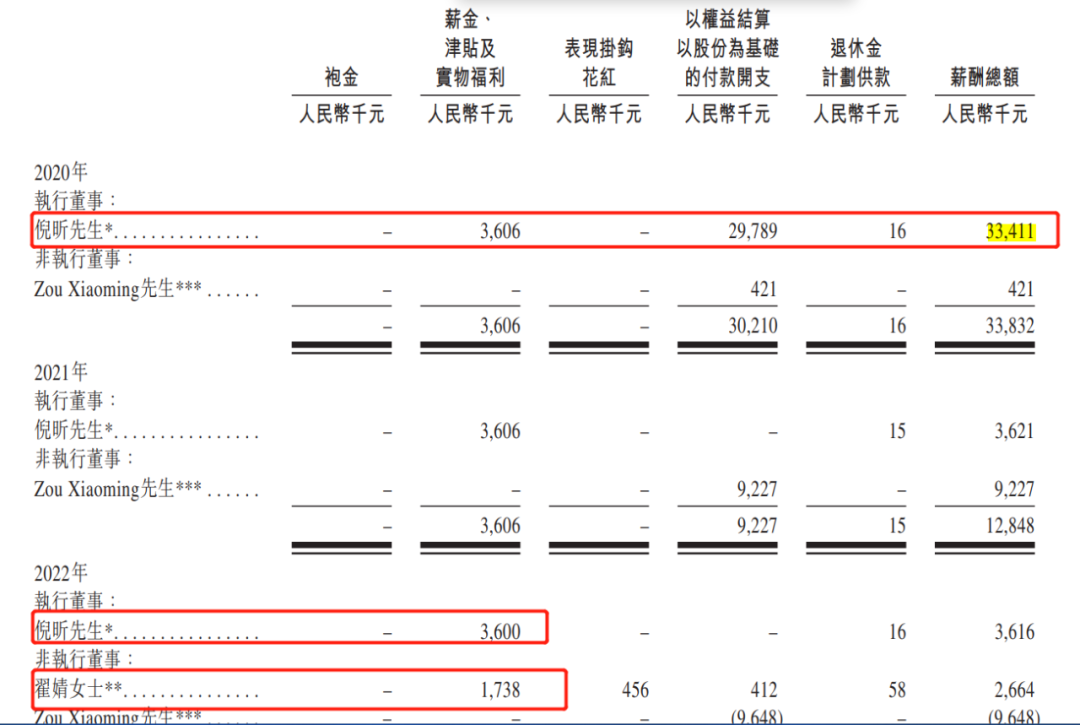

除此之外,倪昕在一众高管中薪酬最高。

招股书显示,其薪金、津贴及实物福利约360万元,几乎是“二把手”执行董事兼业务发展副总裁翟婧的2倍。2020年,叠加以股份为基础的付款开支后,倪昕的薪酬总额更是一度高达3341.1万元。

(图 / 亿腾医药招股书)

03 面临超6亿资金缺口,仍派息1.44亿

于亿腾医药而言,积攒的大量债务,终于到了偿还的时刻。

截至2023年4月30日,企业即期债务(即一年内到期债务)8.60亿元。除此之外,还有15.33亿元将于2024年到期。

(图 / 亿腾医药招股书)

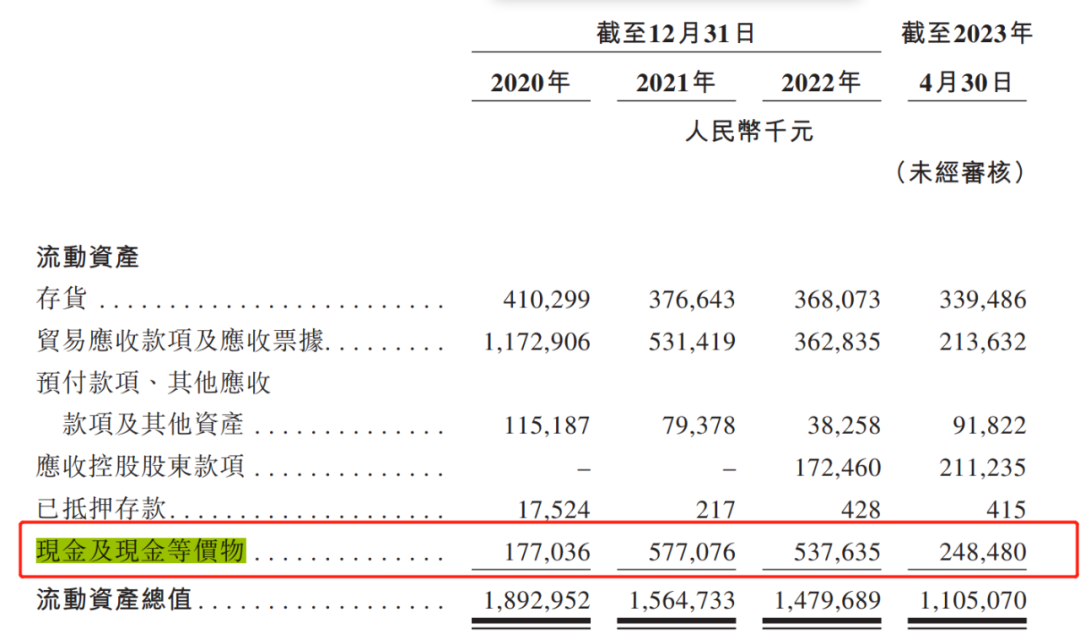

而截至2023年4月30日,其现金及现金等价物仅有2.48亿元。若以此计算,亿腾医药存在超6亿元的资金缺口。

(图 / 亿腾医药招股书)

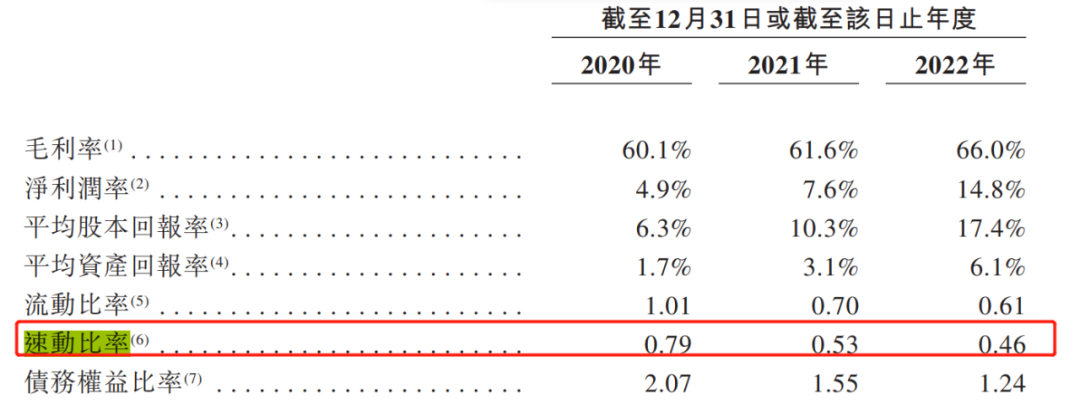

实际上,长期以来,亿腾医药的速动比率长期低于1。2020-2022年,其速动比率分别为0.79、0.53、0.46,呈现下滑的趋势,这也表明企业的流动性风险早已在不断提高。(编者按:速动比率反映一家企业的流动资产状况和短期偿债能力,速动比率低于1则说明企业短期偿债能力低。)

(图 / 亿腾医药招股书)

于是,在招股书中上市拟募资用途的部分,第一条便是“偿还部分未偿还银行贷款”,包括由中国银行澳门分行及中国银行苏州工业园区分行牵头的优先定期贷款,信贷融资总额达1.5亿美元,以来Abax及浦银国际香港的夹层贷款,本金总额超1亿美元。

更令人匪夷所思的是,既然企业有如此急迫的资金需求,为何还在近期集中派息?

招股书提及,于2022年8月,亿腾医药宣派股息1000万美元。2023年2月,公司宣派另外一笔股息1000万美元。

也就是说,仅仅半年时间,亿腾医药就派发了2000万美元(按照7月12日汇率计算,约合1.44亿元人民币)利息,基本分走了2022年净利润的一半。

截至2023年6月14日,第一笔股息已派付840万美元,第二笔股息已派付460万美元,公司计划于编纂前全数结算上述两笔股息。

而这笔资金,绝大部分将落入倪昕的口袋。截至新股发行前,倪昕持有公司约45.19%的股权。以此计算,倪昕可分得903.8万美元(按照7月12日汇率计算,约合6497.48万元人民币)。

当前,资本市场不再相信故事,而是想要更多的确定性。

亿腾医药不仅经营模式存疑,还一边给老板倪昕贷款超2亿,一边有6亿资金缺口还派息1.44亿,这些“迷惑行为”都将令投资者保持更为审慎的态度,从而不愿买单,这无疑进一步提高了亿腾医药上市的难度。

评论