界面新闻记者 |

近日,广西能源(600310.SH,原简称桂东电力)披露《2023年半年度业绩预增公告》,公司预计2023年半年度实现归母净利润350万元到500万元,与上年同期相比,预计增加4324.10万元到4474.10万元。但是,预计实现扣非归母净利润为-10000万元到-6000万元,与上年同期相比,预计减少25745.23万元到29745.23万元,同比下降130.39%到150.65%。

广西能源表示,上半年业绩预增的主要原因是,公司所持有的其他非流动金融资产期间股价上涨,公允价值变动价值为4728.80万元(扣除所得税后),比上年同期的-31727.42万元增加了36456.22万元。

但是,广西能源认为其扣非归母净利润同比下降的主要原因:一是本期自有水电厂发电量下降,外购电量增加,水力发电及供电业务扣非归母净利润减少约2亿元;二是由于燃煤价格高企,全资子公司广西桂旭能源发展投资有限公司扣非归母净利润减少约0.4亿元;三是油品业务扣非净利润同比减少约0.25亿元。

上半年,水力发电及供电业务对广西能源的经营业绩带来较大的不利影响,远远高于油品业务的不利影响。然而,根据近期公告,广西能源拟转让控股子公司的部分股权,进一步剥离油品业务以聚焦电力主业,这是怎么回事?

出售2%股份后不再并表

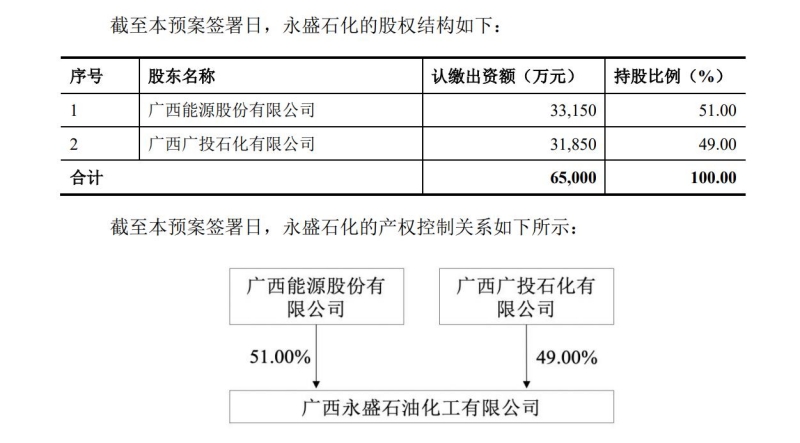

根据广西能源近期发布的《重大资产出售暨关联交易预案》(以下简称“本次交易预案”),拟通过现金出售的方式向广西广投产业链服务集团有限公司(以下简称“广投产服集团”)出售持有的控股子公司广西永盛石油化工有限公司(以下简称“永盛石化”)2%股权。

本次交易前,广西广投石化有限公司(以下简称“广投石化”)持有永盛石化49%,同时广投石化是广投产服集团的全资子公司。在本次交易完成后,广西能源持有永盛石化49%股权,广投产服集团将直接持有永盛石化2%股权并通过广投石化间接持有永盛石化49%股权(合计控制51%股权)。

广西能源在公告中表示,通过资产出售优化公司主营业务结构,本次交易后,公司将剥离主要油品贸易业务,实施“聚焦主业、突出主业”战略,未来将投入更多的资源和精力发展电力产业;剥离主要石化板块业务另一个目的是降低油品价格变动对其经营业绩的风险。

在本次交易之前,广西能源的主营业务是电力业务和油品业务。在电力业务,广西能源以水力发电为主,水力发电受天气条件和流域来水影响较大,也存在一定的风险,全年特别是枯水期需要外购电量以满足供电需要。

近年来,广西能源的油品业务收入占整体营业收入的八成左右,是其营业收入的支柱;子公司永盛石化拥有成品油批发经营资质,作为公司油品业务主导平台,主要从事石化仓储、成品油销售、化工产品销售、煤炭销售、加油加气充电站的投资建设等五大业务;在东莞、珠海、佛山等地区拥有独立油罐,在钦州港、河南濮阳拥有自建油库,并在广西等地布局加油站。

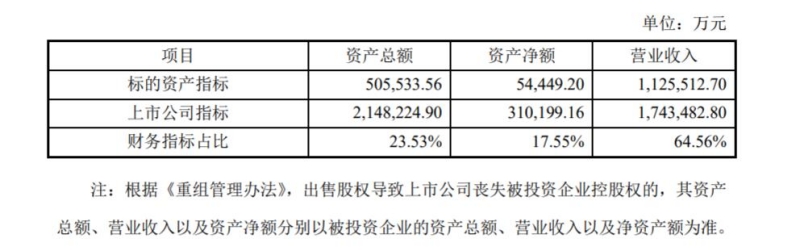

永盛石化的情况看起来似乎还是不错的,然而,本次交易完成后,永盛石化不再纳入上市公司广西能源的合并报表范围。永盛石化2022年度的营业收入112.55亿元占上市公司整体收入的64.56%,如果剥离,则上市公司广西能源的营业收入规模大幅下降。以2022年度营业收入为例,若将永盛石化的营业收入剔除,上市公司广西能源的营业收入只剩下61.80亿元,相当于原来整体营业收入174.35亿元的35.44%。

然而,这并不能完全“剥离”永盛石化的影响,如果本次交易能够顺利实施完成,广西能源仍然持有永盛石化49%股权,虽然不纳入合并报表范围,但仍然能够作为联营企业,按持股比例对永盛石化施加重大影响;在会计核算上,永盛石化的利润变化仍然能够通过投资收益变动而影响广西能源的利润情况。此外,广西能源持有金额较大的金融资产,其业绩仍然可能因其公允价值变动而大幅波动。

可以调节利润?

曾经在2021年11月,广西能源(当时简称桂东电力)将永盛石化49%股权转让给广投石化,以资产基础法评估的永盛石化公允市场价值为2.71亿元,增值率14.95%,交易价格为1.33亿元。彼时,广西能源转让永盛石化股权也是公司优化业务结构及聚焦电力主业的需要,永盛石化由全资子公司变为控股子公司。

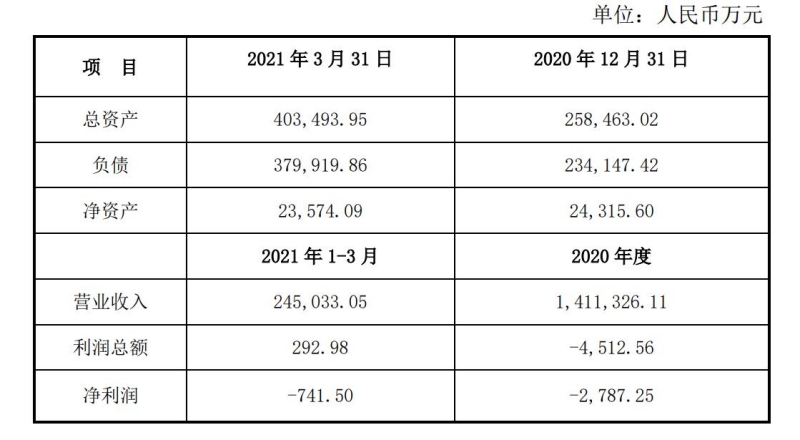

截至本次交易预案签署日,本次交易相关的审计、评估工作尚未完成,最终交易价格尚未确定。相比于2021年3月末,永盛石化在2022年年末的总资产、净资产规模已经大幅增长,从40.35亿元、2.36亿元增长至50.55亿元、5.44亿元。

在广西能源2023年经营业绩出现转亏迹象的情况下,如果标的公司永盛石化本次评估值出现较大增值,且以现金支付,可以通过仅出售标的公司2%股权即可实现大额收益,从而或许可调节上市公司广西能源目前业绩大幅下滑的情况。

此外,本次交易预案显示,永盛石化对上市公司的应付资金款项为10.44亿元,其中本金88834.56万元、利息15586.00万元,并应当在股权交割前清偿所欠广西能源全部借款的本金及利息。截至预案签署日,相关支付安排尚未明确。

在2022年年末,永盛石化的净资产规模仅相当于其对广西能源10.44亿元应付款项的一半,清偿该债务的资金压力显而易见。广西能源出售永盛石化2%股权并收回对其巨额债权,保证了债权的安全,其实也是另一种形式上的“收益”。

可能新增风险

此外,截至2023年3月24日,广西能源为永盛石化提供的银行授信担保余额为5.13亿元。预案披露,广投产服集团(或其指定第三方)应当就上述担保事项提供等额反担保,但具体解决方案尚未明确。

同时,为保证永盛石化正常经营,广西能源为永盛石化部分借款提供连带责任担保,担保金额为13333.33万元。截至本次交易预案签署日,交易相关方正在协商解决方案。

虽然交易各方已就广西能源与永盛石化往来款项及担保事项做了合理安排,但是若永盛石化无法完成前述款项的清偿,或者广投产服集团未按照约定向上市公司提供反担保,则本次交易面临无法达成的风险。

另外,在本次交易完成后,标的公司成为上市公司广西能源的实际控制人下属企业,上市公司的控股子公司濮阳市恒润石油化工有限公司(以下简称“恒润石化”)及濮阳恒润筑邦石油化工有限公司(以下简称“恒润筑邦”)可能与实际控制人控制的企业在油品、化工品业务等方面存在一定的业务重叠,可能新增与实际控制人控制的企业的关联交易。

针对上述情形,广西能源、恒润筑邦及恒润石化已出具承诺函,在本次交易完成之日起12个月内上市公司采取包括但不限于调整经营业务内容、股权转让、资产划转、挂牌出售等合法方式,彻底解决同业竞争问题。同时,为避免同业竞争产生的不利影响,恒润筑邦、恒润石化承诺将停止新增并逐步停止存量油品、化工品贸易业务,直至解决同业竞争问题或是存在的同业竞争状态已经消除。

评论