文|青眼

去年11月痛失Tom Ford的Kering(下称开云集团),在其美妆部门Kering Beaute(下称开云美妆)成立四个多月后,近日又被英国媒体曝出,以35亿欧元(约合为人民币277.44亿元)的价格,通过全现金的方式完成对高端独立香氛品牌Creed的收购。

若根据西班牙Puig集团去年以10亿欧元(约合人民币78.97亿元)估值拿下年收入1.8亿欧元(约合人民币14.21亿元)的Byredo估算,年收入的2.5亿欧元(约合人民币19.76亿元)的Creed的估值应该在14亿欧元(约合人民币110.63亿元),然而最终的成交价格为277亿,是估值的2.5倍。

一个小众香水品牌凭什么值277亿?

最大的小众香

Creed由James Henry Creed于1760年创立,是英国知名的高端香氛独立品牌,其中拿破仑之水Aventus是其标志性之作。Creed主打英国皇室香水的概念,宣称是英国维多利亚女皇指定的御用香水,其中Creed Tabarome Millesime据称是丘吉尔最爱用的一代名香。

Creed拿破仑之水

在香圈中,Creed价格不菲,属于高端沙龙线香水。沙龙香水也常被称为小众香水,是区别于商业香(如奢侈品大牌香水线)之外的香水品牌。沙龙香与小众香水二者在国外香圈几乎是一个概念,统称为“Niche”,也就是“小众”;而沙龙香水的称呼,更强调香水的原创性、个性和艺术气息。

此外,Creed还拥有一个典型的英伦风故事——“每一代传人都是顶尖的调香师”。据业内人士称,Creed一年只接15个私人定制,3万美金起步。“Creed在乌木、香草、白花这种题材上跟法式同题材的味道差别很大,味道确实很英式。”香水KOL上杉夏香告诉青眼。

除了好故事之外,Creed的财务数据也同样亮眼。

截至2023年3月底,Creed在本财年的销售额超过2.5亿欧元(约19.76亿元),2022财年税息折旧及摊销前利润近1.5亿欧元,利润率超过50%,以规模计,Creed称得上是全球最大的独立小众香水品牌。

据悉,Creed目前在全球拥有约1400家商店分销网点和36家品牌门店。自2021年底进军中国市场以来,Creed已相继在北京、杭州、深圳、成都等一线及新一线城市开设了10多家实体门店。

Creed上海新天地旗舰店

公开数据显示,Creed在北京汉光百货和北京SKP店铺年销售超过1200万元;此前还有数据称其有一半专柜月销达百万以上。

另据青眼情报统计,Creed2021年在天猫的销售额仅为50.51万,但2022年就达到2739.87万,增长率高达5324%,截至目前,其2023年销售额已经超过1437万。

如此情形的Creed很容易让人联想到已被雅诗兰黛集团收入麾下的祖玛珑。

2014年,同样是冷门小众香的祖玛珑率先来到中国,彼时小众香高增长势头已经初现苗头。市场研究公司NPD数据显示,2016年全球香水市场销量增长仅为2.9%,但小众香水销售涨幅高达22%。

刚进入中国市场一年半的祖玛珑以英国皇室香水概念定位中高端市场,凭借“黄晓明与Angelababy婚礼伴手礼”等明星KOL获得了大量曝光,其以小红书、微博为营销主战场,迎合中国消费者需求主打出蓝风铃、乌木香水等爆款。

根据欧特欧统计,截止到2022年7月,祖玛珑在整个香水行业的销售额占比为3.18%,和古驰(占比3.23%)、爱马仕(占比3.69%)等商业香几乎持平,成为雅诗兰黛香水板块的王牌品牌。

同样以皇室香水为卖点Creed,目前的打法与祖玛珑早期颇为相似,不难让人联想到,开云希望将Creed打造成下一个网红祖玛珑的野心。不过有调香师认为,祖玛珑相对Creed来说更踏实一些,运用皇室概念没有Creed那么多。

277亿背后是开云的增长焦虑?

277亿,全现金,开云集团为何以如此昂贵的价格买下Creed?

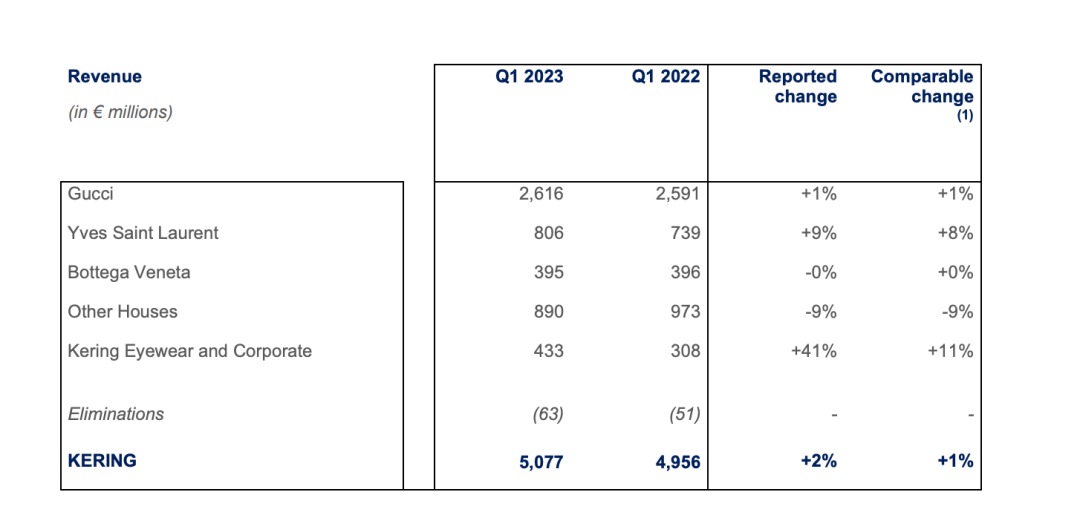

据开云集团最新财报显示,今年一季度开云集团销售额达50.77亿欧元,同比增长2%。其中,包括中国在内的亚太市场销售额同比增长3%,但北美市场销售额同比下跌6%。

截自开云集团2023年第一季度财报

同为奢侈品集团的路威酩轩(LVMH)其2023年第一季度全球销售额为210亿欧元,同比增长17%;法国奢侈品巨头爱马仕(Hermes)2023年第一季度实现销售额33.8亿欧元,同比增长23%;意大利时尚品牌普拉达集团(Prada)2023年第一季度净营收10.65亿欧元,同比增长22%。

虽然在开云集团在营收规模上仅次于路威酩轩,但其增长速度远远低于爱马仕和普拉达。去年,焦虑的开云集团就将触手伸入美妆领域,意图收购Tom Ford,找到新的增长曲线,但在三个多月的拉扯之后,最终雅诗兰黛以28亿美元的价格拿下了Tom Ford,而开云集团只能抱憾出局。

也许正是痛失Tom Ford,开云集团才选择了全现金的交易方式而非换股等其他方式,这种交易方式对于开云集团最大的优势在于,估价简单明确,支付快,竞争对手来不及反应,可以稳稳拿下Creed。

除了开云集团的增长困境,收购Creed也可以缓解开云集团美妆板块的尴尬局面。

早前,开云集团已经把旗下奢侈品的美妆业务分别授权给专业的美妆集团。例如YSL美妆香水授权给欧莱雅集团;珠宝品牌Boucheron香水业务由Interparfums负责;Brioni香水业务许可经营权被交给了Lalique Group。科蒂集团拥有Gucci、Alexander McQueen、Bottega Veneta这3个品牌的美妆和香水业务许可经营权。

也许正如开云集团董事长兼首席执行官Fran ois-Henri Pinault所说,“收购Creed是开云美妆的首个战略举措,Creed肩负着战略转折性的任务,是开云集团独立进军全球美妆市场的首个大动作。”

并购、投资,巨头直指中国香氛市场

据青眼整理,从2014年开始,LVMH、雅诗兰黛、欧莱雅等大企业就开始不断收购小众香水品牌,2014年,雅诗兰黛率先收购小众香Le Labo和Frederic Malle(馥马尔香氛出版社),并将祖玛珑推向中国市场。香水圈一位业内人士回忆,那时候中国只有两种香水,香奈儿5号、迪奥等奢侈品经典香和路边廉价香。

此后,更多大公司收购小众香。2016年欧莱雅集团收购小众香水——Atelier Cologne欧珑。其中,Atelier指艺术家、手工匠、设计师的工作坊或工作室。2017年,LVMH集团收购知名调香师品牌——Maison Francis Kurkdjian。

当然,巨头们收购小众香水的布局也在财务上得到了非常好的回报。根据雅诗兰黛财报,2022年祖玛珑、Le Labo、Tom Ford Beauty均实现了两位数的增长,其业务增长率在所有业务板块中稳居第一。

同样欧莱雅也在财报分析中指出,高档化妆品部成为收入占比最高的部门,其中,香水是增长最快的品类,增长速度高达22.8%;科蒂也表示,消费者对于美妆产品,特别是高档香水的需求保持强劲;LVMH旗下Dior、娇兰、纪梵希等品牌的香水系列增长势头良好。2022年,爱马仕集团香水与美容部门的营业额也较2021年增长16.4%。

除了业绩增长之外,国内高速增长的香氛市场成为美妆行业里为数不多的蓝海。青眼情报数据显示,2017年至2022年,我国香氛市场规模已由63亿元增长至161亿元,预计2024年,香氛市场规模有望达到250亿元。其中,高端香水是中国市场增长的主要动力。

开云集团也在声明中提到,要在保留Creed原有产品和独特定位基础上,加速该品牌在中国和旅游零售业的发展,以及扩张其在女士香水和个护家居方面的品类,从而发挥该品牌在不同地区、分销模式以及产品类别的潜力。

另外据不完全统计,从2019年开始,欧莱雅、雅诗兰黛、科蒂、资生堂等国际巨头先后将多个高端香水品牌进入中国市场。如欧莱雅于2019年和2021年,分别将梅森·马吉拉、维克多与罗夫、穆格勒引入中国;雅诗兰黛在2020年,引入馥马尔香氛出版社、凯利安,今年则引入Le Labo。值得一提,香邂格蕾在2008年被欧莱雅收购,2016年进入中国市场,后退出中国市场后,今年5月16日,又重返中国市场。

除了国际大牌的布局并购,国内的创业者们也开始进军香氛领域,试图与国际大牌一分高下。

比如,气味图书馆、melt season、节气盒子、观夏等相继完成首轮及多轮融资。不难发现,投资者中不乏红杉中国、真格基金、IDG等顶级投资机构,还有上海家化、欧莱雅等业内资本,以及乐华娱乐、京东为代表的跨界资本。

虽然资本、创业者纷纷跑步入场,但与国外相比,中国香水香氛品牌的发展时间非常短。观夏创始人沈黎在早前接受采访时曾表示,中国至今都没有一个工厂能帮助品牌建构一条顺滑的供应链,与供应链直接关联的便是产品的质和量。

稀缺的调香师、高度依赖进口的原材料,市场能否冲出一个国产大牌犹未可知。但国货渐受欢迎的时代,留给国际大牌的光环也不那么耀眼了。所以,无论是国际大牌的并购策略还是资本追捧的国产新贵,小众香或新品牌都有机会杀出重围。

毫无疑问,中国高端香水市场,已成为兵家必争之地。或许,开云收购Creed只是掀开了香水行业激战的序幕。

评论