界面新闻记者|梁怡

又一家医疗器械厂商冲刺上市!近日,江苏风和医疗器材股份有限公司(简称:风和医疗或公司)提交科创板上市申请,公司主营业务为微创外科手术器械及耗材的研发、生产和销售,产品以腔镜吻合器为主。

吻合器是医学上使用的替代手工切除与缝合的医疗器械,主要在消化道重建及脏器切除手术中与钉仓组件配合使用,其原理与订书机相似。根据临床使用场景,吻合器可分为腔镜吻合器与开放吻合器。

2020年-2022年(报告期内),凭借电动腔镜吻合器的销售局面打开,风和医疗的收入同步提高,但长期来看,风和医疗面临的市场竞争十分激烈,外资品牌长期垄断,国产厂商差距极小,更重要的是行业市场“天花板”明显。

另外,公司的收入快速增长离不开背后的市场推广,但是在销售费用远超同期研发费用2.3倍的前提下,给公司的科创属性打上一个问号。

外资品牌垄断,市场“天花板”明显

2020年-2022年,风和医疗实现营业收入分别为1.47亿元、2.66亿元、3.11亿元;归母净利分别为2825.77万元、2791.65万元、5781.16万元,扣除净利润分别为2602.09万元、3149.19万元、5907.24万元。

目前,风和医疗的产品相对单一,报告期内,电动腔镜吻合器收入规模快速增长,相应带动整体收入的上升,而手动腔镜吻合器呈现先升后降的波动趋势。

根据弗若斯特沙利文分析,以销售额计,2022年,在中国电动腔镜吻合器市场中,公司位列前三位;在国产电动腔镜吻合器出口市场中,公司位列第一位;在中国手动腔镜吻合器市场中,公司位列第八位、国产品牌第六位。

看似位于行业前列的市场地位背后,对应到具体的收入规模以及市场份额,风和医疗面临的市场竞争远比想象更加激烈,外资品牌长期垄断,突围并非易事,而国产厂商差距又相对较小,更重要的是行业的市场规模还面临“天花板”限制。

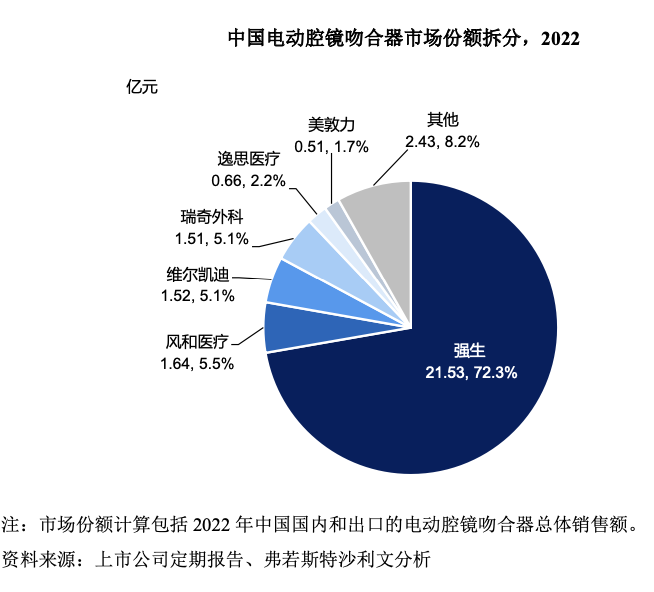

对应来看,2022年,风和医疗电动腔镜吻合器收入总计1.64亿元,其中来自境内的收入为1.13亿元,公司在中国电动腔镜吻合器市场的市场份额仅有5.5%,而同行维尔凯迪、瑞奇外科紧跟其后,而市场最主要被强生垄断,份额占比达到72.73%。

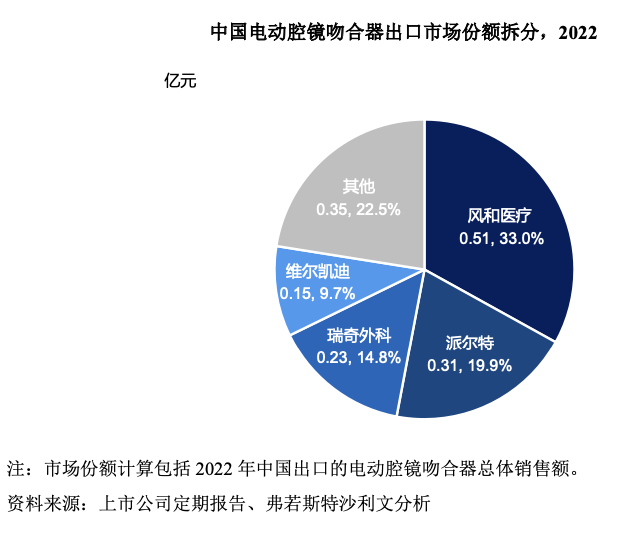

对应到国内电动腔镜吻合器出口市场,2022年,公司境外收入0.51亿元,而这已经是行业第一的水平,占据行业约33%的市场份额。

根据弗若斯特沙利文,2022年国内吻合器市场规模达到86.3亿元,其中电动腔镜吻合器市场规模达到28.2亿元;预计到2025年,中国吻合器市场规模增长至118.9亿元,其中电动腔镜吻合器市场规模增长至65.1亿元;预计到2030年,中国吻合器市场规模进一步增长至205亿元,其中电动腔镜吻合器市场规模预计进一步增长至127.4亿元。

因此,仅单论国内电动腔镜吻合器市场,未来几年也不过是百亿规模市场,风和医疗所要面临的市场竞争可以想象,更别提在手动腔镜吻合器这个相对欠缺优势的市场了。

重销售轻研发,与强生存在专利纠纷

作为闯关科创板的公司,风和医疗却重销售轻研发。

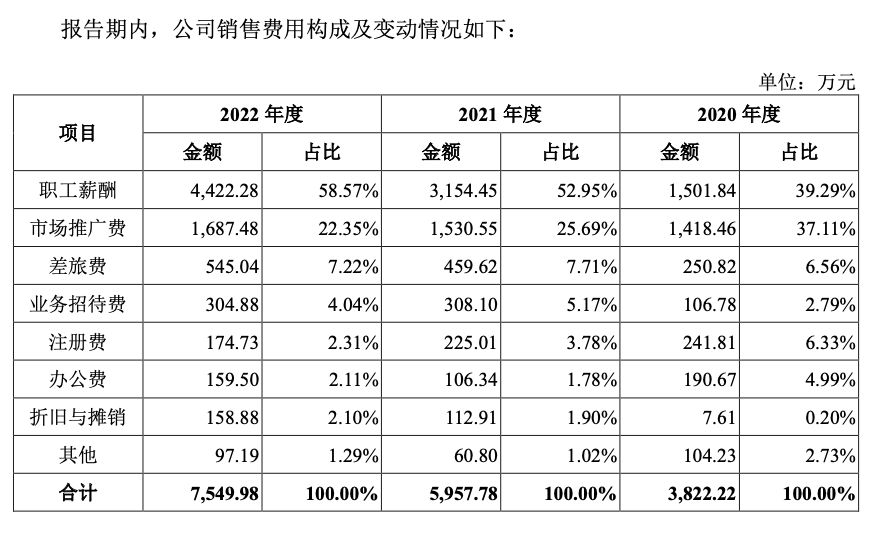

报告期内,公司的销售费用分别为3822.22万元、5957.78万元、7549.98万元,合计约1.73亿元,同期研发费用分别为1332.88万元、 2307.75万元及3890.96万元,合计0.75亿元,三年销售费用约为研发费用的2.3倍。

具体来看,风和医疗的销售费用以职工薪酬和市场推广费为主。截至2022年末,公司销售人员为112人,可计算人均薪酬约39.48万元,而对比之下,研发人员人均薪酬约27.25万元。

值得关注的是,市场及学术推广费历来是药企商业贿赂的高发区,也是交易所问询的重点。

疫情三年,公司的市场推广费仍然保持小幅增长,分别为1418.46万元、1530.55万元和1687.48万元。其主要包括聘请外部第三方服务商下沉相关区域自行开展的渠道推广费用,以及销售团队日常业务开展及营销推广费用,如业务宣传费、会务费、专家顾问费及咨询费等费用类型。

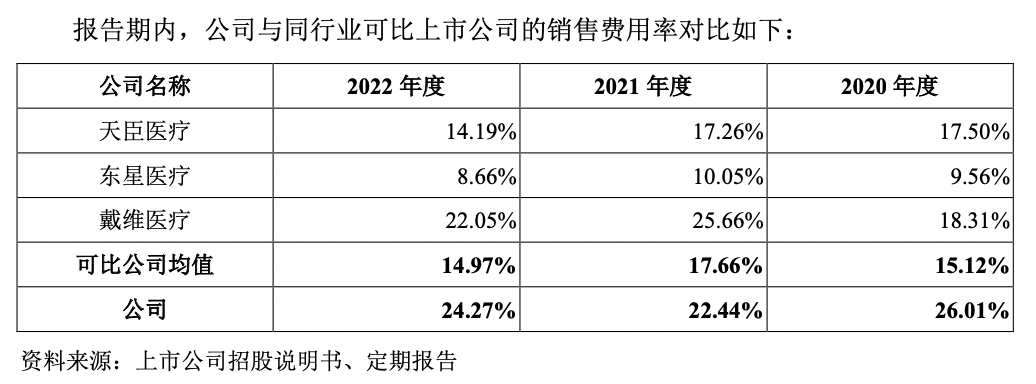

而横向来看,风和医疗的销售费用率也远超行业均值,公司解释称主要原因系报告期内公司电动腔镜吻合器类等产品仍处于市场开拓期,需要加大销售推广力度提高产品知名度与市场接受度,公司销售费用率高于同行业可比上市公司平均水平具有合理性,符合公司经营实际。

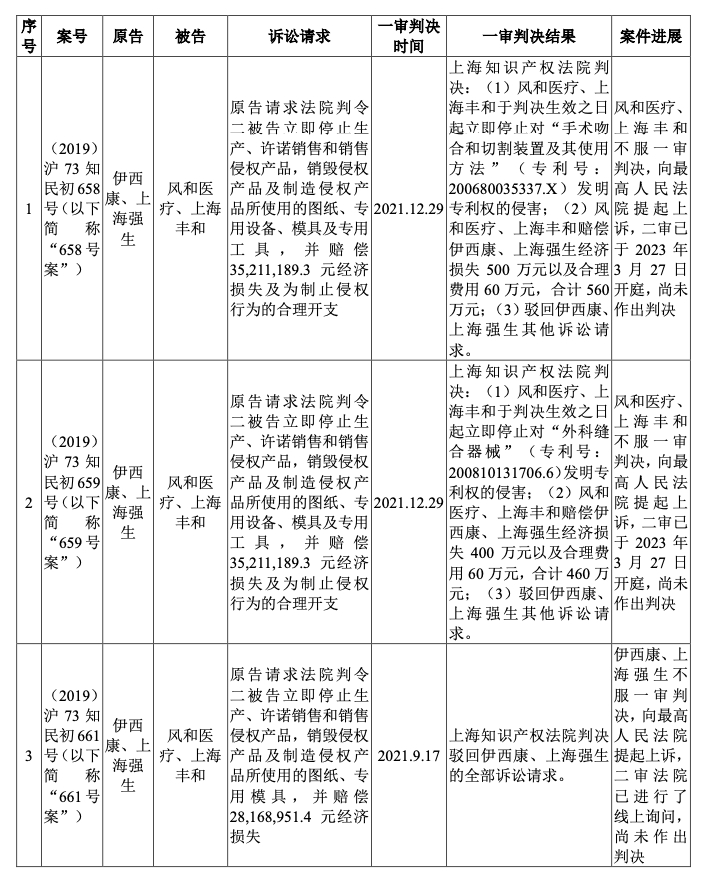

另外,界面新闻记者注意到,风和医疗与强生子公司伊西康和上海强生(合称“强生”)存在专利侵权纠纷,截至招股书签署日,公司还存3项未决诉讼,具体如下:

截至2022年末,风和医疗资产总额为6.08亿元。本次IPO,风和医疗拟募集资金8亿元,其中5.25亿元用于医疗耗材及机器人的生产制造项目,2.75亿元用于医疗耗材及机器人的研发项目。

评论