界面新闻记者 |

界面新闻编辑 | 牙韩翔

踏上预制菜这个火热风口,安井食品在今年上半年大赚。

近日安井食品发布了2023年半年度业绩预告,预计上半年实现营业收入约68.94亿元,同比增长约30.69%;预计归属于上市公司股东的净利润盈利为7.1亿元到7.4亿元,同比增长56.73%到63.36%;预计实现归母扣非的净利润为6.7亿元到7.0亿元,同比增长76.32%到84.21%。

之所以能够显著增长,与这家公司的业务布局密切相关。

安井食品表示业绩增长的原因主要归于报告期内公司传统速冻制品营业收入稳步增长;此外,子公司如厦门安井冻品先生供应链有限公司及安井小厨事业部增量带动预制菜肴板块业务增长。

与此同时,这家公司还称规模效应显现,以及受公司控制促销、广告等费用投入、股份支付分摊费用减少、银行存款利息收入增加等因素影响,期间费用比下降,也带动利润提升。

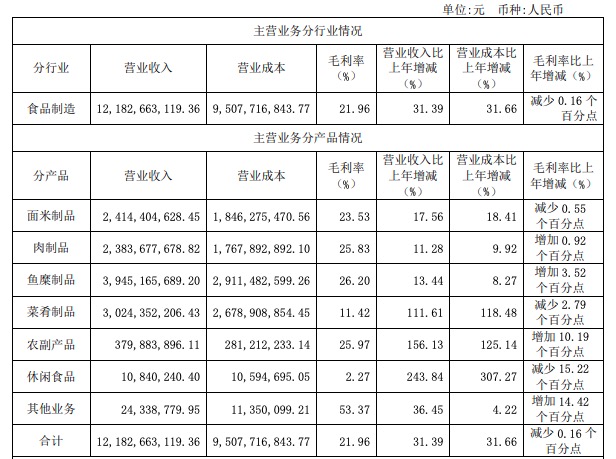

而从具体数据来看,从2022年全年和2023年一季度业绩,在安井食品的众多业务板块中,预制菜增速显著。

2022年,安井食品的菜肴制品实现营收30.24亿元,同比增长111.61%;与之对比的是,面米制品实现营收24.14亿元,同比增长17.56%;肉制品实现营收23.84亿元,同比增长11.28%;鱼糜制品实现营收39.45 亿元,同比增长13.44%。

到了2023年一季度,菜肴制品营收约8.5亿元,同比增长约65%;而上述其他几个业务的增速都在20%左右。

安井食品早先就是速冻食品的龙头公司,它经营的“安井”品牌速冻食品,包括速冻鱼糜制品、速冻肉制品、速冻面米制品及速冻菜肴制品。由于长期经营冷冻食品业务,它具备了进军预制菜的先发优势,既有规模体量、全国渠道和研发创新能力,又有对火锅料、米面等初级预制饭菜的生产营销经验。

照此看来,预制菜肴作为安井食品的第二增长曲线已初见规模。

为了抓住预制菜的红利周期,这家公司采用了全方位的生产办法来快速推出预制菜产品。安井食品表示,公司预制菜肴板块业务将继续坚持“自产+并购+OEM”的策略,通过多品牌运作,进一步打造公司在预制菜行业领军企业的知名度和影响力。

比如“冻品先生”主要是OEM贴牌模式,主要产品包括酸菜鱼、香脆藕盒等,安井食品在投资者调研记录中曾表示该品牌在今年会继续推出烤鱼等具备BC渠道(餐饮端与消费端)属性的菜肴新品。

“安井小厨”事业部于2022年5月成立,负责研发B端渠道下的爆款预制菜品,比如小酥肉,糯米鸡等等。安井小厨通过差异化适度创新,及时改进产品,积极寻找预制菜爆品。一旦探索到潜力大单品,即可迅速转为自产模式,充分发挥规模优势。

在投资者调研记录中,安井食品强调,安井小厨将更加明确产品方向和推广目标,在继续重点推广拳头产品小酥肉的同时,推出鸡排、爆浆鸡排、鸡米花、鸡块、洋葱圈等五大菜肴制品。

新宏业与新柳伍则是安井食品陆续在2021年和2022年收购的公司,押宝的正是如今预制菜领域中一个主要品类小龙虾。安井食品表示这两家公司在继续做精做强小龙虾的同时,将着力布局其他水产类预制菜肴。

而对今年下半年的发展,这家公司重点提到了小龙虾和团餐。

小龙虾是如今预制菜中的大单品,但由于原料生长周期短、季节性强,其价格在每年的采购季会随供给、需求等行情呈现波动,由此带来一些不确定性。在近期的投资者调研记录中,安井食品表示目前小龙虾原料下降,这有利于工厂运营。一方面原料端成本下降,全年行情相对企稳,减少了高价囤货的风险;另一方面成品价格相应降低,有助于促进消费,增加产品销量。

此外,这家公司判断称,今年作为餐饮大年,下半年相较于去年受餐饮市场不振影响的情况,大概率出现淡季不淡情形。销售季节的拉长对小龙虾销量的提升预计有积极作用。

而安井食品还透露出今年团餐渠道的开发建设是营销工作的重点之一。

根据行业媒体“团餐谋”发布的《2022中国团餐行业发展报告》,2021年中国团餐供应链市场规模约8000亿。按照团餐供应链盈利市场规模15%的复合增长率预测,中国团餐供应链规模将在2023年超过1万亿,在2027年之后超过2万亿,潜在空间巨大。

而目前除了原有的团餐供应链企业之外不少公司也进入这一领域。如盒马也已经宣布计划今年开放生鲜供应链,将其生鲜商品送往食堂。目前,盒马在上海已经与两家企业达成合作,开始从肉、蛋等食堂刚需食材入手,进行业务测试。

不过,以往安井食品直接针对团餐渠道开发的产品品类较少,且直达团餐渠道的经销商数量也不多。此外,团餐渠道有一定门槛和渗透难度,对成本和价格的敏感度更强。加上已经拥有经验和客户规模的竞争对手,安井食品扩展该业务压力不好。

但安井食品认为自己的优势在于更细分和垂直的领域。

“随着餐饮业态发展,团餐细分渠道发展较快;随着安井小厨等业务的开展,公司具备了更多适配团餐渠道的产品,因此发展团餐渠道的时机日益成熟。”这家公司在投资者纪要中称,“今年公司以团餐作为渠道扫盲的发力点,通过产品端量身定制和渠道端逐步渗透,不断探索加深这一细分渠道的开发进程。”

随着多项业务的扩展,安井食品也在进一步增加产能。

譬如湖北安井已于2022年投产,2023年将继续释放产能;广东安井将于 2023年2季度投产,陆续开始火锅料、菜肴及面米制品的生产;辽宁安井预计于2023年上半年新增火锅料产能;四川安井预计于2023年下半年新增面米产能。山东安井、洪湖安井等其它在建工程项目正按计划稳步推进。增加的产能是否可以帮助安井食品进一步扩大规模效应,以及在激烈的市场竞争中提升品牌溢价,则需要进一步验证。

评论