根据上市公司獐子岛近日披露的业绩预告,2023年1月1日至6月30日,獐子岛预计实现净利润400万元—600万元,同比增长127.14%—140.71%;预计实现扣非净利润400万元—600万元,同比增长147.96%—171.94%。预计实现扭亏为盈。

业绩预告显示,报告期内,公司围绕大连市海洋经济规划布局,深耕国家级海洋牧场建设,夯实优质海洋食品产业链条,持续优化终端结构、产品结构、资产结构,主要产品毛利实现增长。

此前,獐子岛迎来大连国资入股,在瘦身减负之余也调整和优化市场结构,开展预制菜延长产业条线。2023年1月,ST獐子岛在互动平台表示,在大连市预制菜产业发展战略引领下,公司将更加聚焦全新预制菜类大单品开发和现有大单品升级,进一步丰富公司海洋食品产品矩阵,持续开发獐子岛味道系列、调理佐餐酱系列、餐饮快捷菜肴系列、特色海鲜菜式等系列预制菜产品,适配家庭餐桌、快餐、烧烤、火锅等不同消费场景,积极推动落实新品上市计划。

不仅獐子岛,在水产养殖到终端的链条上,各个环节的企业也都参与到预制菜的生产中,并获得业绩上的推动。

作为我国最大的水产消费企业和预制菜龙头企业,国联水产凭借预制菜业务推动企业业绩整体回暖,净利润大幅减亏。2022年总营收中预制菜业务达到11.31亿,在公司总营收中的占比上升至22.16%,相较于2022年的8.41亿元,上涨34.48%。

在水产业务方面,国联水产不仅成立了产业振兴部,对养殖户技术方面赋能及养殖方向引导,还和公司上游饲料、养殖和采购板块一起,开展定养项目合作,引导上游养殖户健康养殖。2018年,国联水产开始关注牛蛙预制菜并在此后推出相应产品,獐子岛、恒兴集团等头部水产养殖、加工企业,亦在与之相近的时间纷纷下场。

不仅产业链上游水产企业进入终端推出预制菜单品,延长业务条线,下游零售企业也加强水产预制菜的布局。盒马此前推出水产预制菜系列产品——盒马宝鲜,安井集团旗下的冻品先生和安井小厨与京东集团也达成了合作协议,共同进军预制菜市场,也对上游水产行业形成利好。

从实际操作层面,水产预制菜更能满足B端餐饮节约加工时间及后厨空间的需求,也解决消费者端操作水产食材更为麻烦的痛点。因为相较肉类食物,小龙虾、螃蟹等水产品在食材处理、制作工序上更为繁琐复杂。

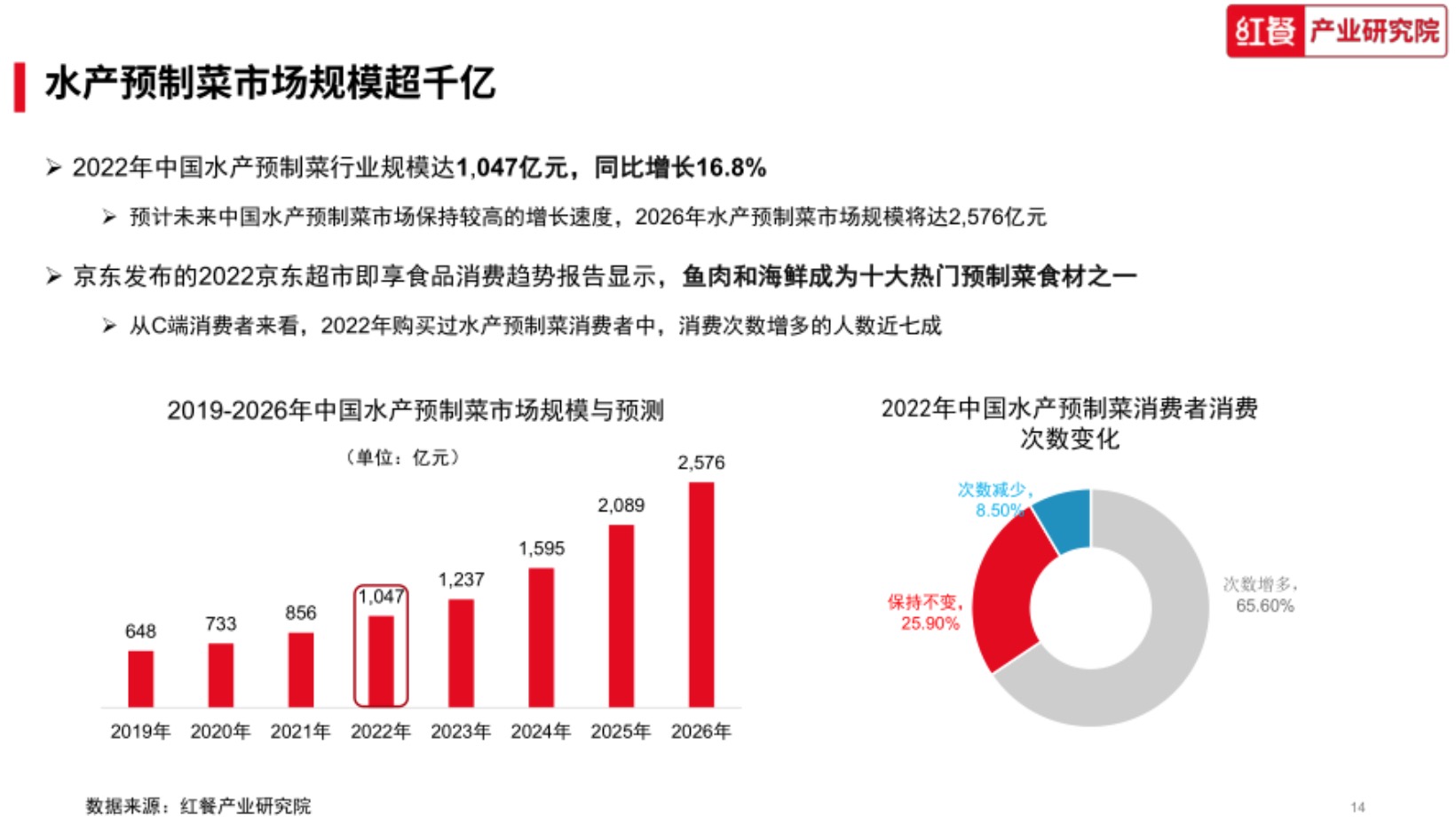

此前红餐产业研究院发布的《中国水产预制菜研究报告2023》表示,水产靠预制菜实现全年长红。报告显示,2022年中国水产预制菜行业规模达1047亿元,同比增长16.8%,预计未来中国水产预制菜市场将保持较高的增长速度,2026年水产预制菜市场规模将达2576亿元。

报告还指出由于水产价格相对肉禽类价格较为稳定,且中国水产生产地域分布较广,供给和需求趋于稳定,预制加工可实现水产产品增值最大化。

今年5月,中国社会科学院农村发展研究所、国家统计局农村社会经济调查司与社会科学文献出版社联合发布了《农村绿皮书:中国农村经济形势分析与预测(2022~2023)》。其中也明确指出,预制菜等新兴水产消费形式兴起,带动渔业转型升级。

但水产预制菜也有其难点,高同质化便是其一。根据行业机构统计,酸菜鱼已成目前“顶流”大单品,此外佛跳墙、小龙虾也成为水产品牌的常见款。如何在众多同类产品中突围,是大预制菜领域的待突破项。

同时,淡水鱼的腥味也是水产预制菜的消费痛点,企业也需要通过养殖和加工技术克服这一问题。“淡水鱼的鱼腥味主要来自两方面,一是养殖环境;二是鱼在养殖、运输过程中会产生应激反应。所以给鱼去腥的关键就是改善养殖环境以及减少应激可能。”研发团队成员、广东何氏水产有限公司总裁何德在接受澎湃新闻采访时表示。

在有待解决的问题后方,是需求与效益对水产预制菜的不断推进。根据黄海水产研究所于今年5月的发布,水产预制菜市场的蓬勃发展必将从需求端拉动水产品供给有效增长,充分带动水产品加工率的提升,有效促进中国水产品加工业、水产品流通业的良好发展,为渔业产业链拓展、价值链延伸提供重大有利环境。

评论