文|经纬创投

曾经有人用足球来类比投资,我们应该跑向球将要去的地方,而不是球当下所在的地方。投资人很容易遭遇FOMO(害怕错过),开始追逐当下的热门赛道,于是难免比市场慢半拍,因为市场就像足球一样,总是在不断变换位置。投资人们尤其需要在夜深人静时反思:自己之前哪些做错了、哪些做对了,从这些经历中能提炼出什么……今天,我们把这些“投资笔记”总结为一个栏目,不想写成刻舟求剑式的总结,而是希望能总结一些经验,来更快地跑向“球将要去的地方”。

自2010年开始,中国成为全球第一大制造业大国。2022年中国制造业增加值33.5万亿元,占全球比重近30%,连续13年位居世界首位,中国毫无疑问是全球第一制造大国。同时,我们也是全世界唯一一个拥有联合国产业分类中所列全部工业门类的国家。

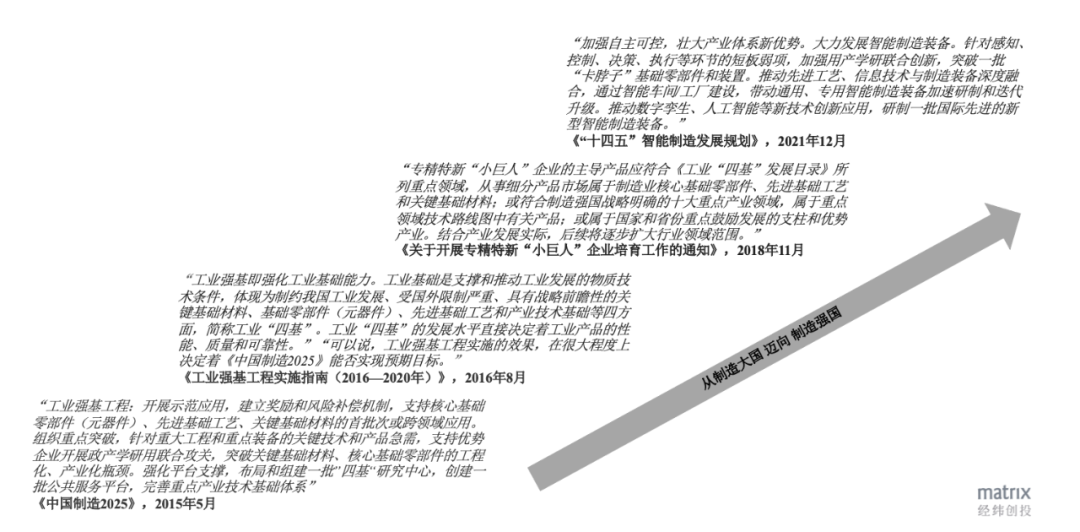

工业核心零部件是制造业的重要根基。在世界百年未有之大变局加速演进的当下,从《中国制造2025》、《强基工程》到近两年比较热门,各地如火如荼开展的《专精特新》及最新的《十四五发展规划》,国家持续出台一系列政策推动核心零部件的自主国产化,推动产业链供应链自主可控能力和国际竞争力稳定提高,落实国家战略从制造大国迈向制造强国。

此外,来自终端客户的降本诉求愈发强烈,海外零部件品牌商的强势定价策略与供货节奏给国产装备商带来较大困难,尤其是在过去三年疫情期间,供应链稳定性差、交期长、服务响应也较慢。这些国产装备商纷纷开始主动寻找国产的零部件配套,逐步开始替代海外品牌。

政策引导、疫情倒逼、资本市场认可到产业链链主们的主动选择,都在加速推动国产零部件企业的崛起。

经纬从2019年开始关注工业核心零部件领域,在工控领域投资了拿森科技,在光电领域投资了深视智能、奕目科技、善思微,在传动领域投资了博泰智能等公司。

今天这篇文章,我们盘点了工业装备与核心零部件领域的现状、工业核心零部件细分领域拆解、资本市场对于核心零部件的龙头公司关注度、核心零部件的典型挑战与破局应对:

国内装备制造业蓬勃发展的同时,其中核心零部件自制率较低、高端器件距离海外品牌依然存在巨大差距与发展空间;

基于典型装备拆解来看,附加值较高的零部件如工控类、光电类、传动类等目前大量依赖进口,存在大量国产替代的机会;

国产零部件厂商在性能满足一线需求的前提下,有诸多优势,包括7*24小时本地化服务、显著高性价比、非标需求的配套定制与共同研发等;

过去零部件企业面临的诸多挑战如垂直品类天花板偏低、缺乏试用上场机会等都在近几年得到很好改善,基于产品、行业与垂直一体化整合的三维延展,配合步步为营的全球化战略,国产零部件企业也有很大机会能做强并且做大。

以下,Enjoy:

01 工业装备与核心零部件领域的现状

自2010年开始,中国成为全球第一大制造业大国,从规模来看,制造业增加值在2012-2022年占全球比重从20%左右提高到近30%,持续保持世界第一制造大国地位,同时,我们也是全世界唯一一个拥有联合国产业分类中所列全部工业门类的国家。我国制造业在产值规模快速攀升的过程中,尤其是装备制造业的蓬勃发展,也呈现出一定的特征:

1)整机装备国产化率高

整机装备产值大,扩产起量快,资本特性强,在制造业全球化和国产化进程中成为率先突破的环节,除了半导体制程设备、五轴数控机床等部分高端应用场景,我们在工程机械、消费电子、锂电、光伏、消费品等大多行业整机装备国产化率较高,也诞生了一批如三一重工、大族激光、博众精工、中微、北方华创、先导智能、迈为、捷佳伟创等优秀的自动化装备制造商,整体市场由国内玩家主导,且逐步由内销走向出口。

2)核心零部件自制率低

相比于整机装备,核心零部件产值低,需要精耕细作,相对起量慢,从国产化进程来看,除钣金、板材、管件等传统机械加工件以外,我国大多数整机设备零部件都存在自制率较低、高端依赖进口的现象。在技术难度不高的零部件如通用液压件、常规工业镜头等领域,我国逐步实现突破,快速占领市场;而在一些高端部件,需要较长时间的参数积累、工艺迭代,如中大型PLC(Programmable Logic Controller,即可编程控制器)、高端工业相机、机床数控系统、高纯真空阀、高速连接器等则大量依靠海外进口。

3)高端器件技术差距较大

高端零部件制造需要材料、设计、工艺、加工设备等多方面突破,例如MLCC(Multi-layer Ceramic Capacitors,即片式多层陶瓷电容器)长期被日本村田、韩国三星等海外巨头主导,该器件从陶瓷粉体、烧结工艺到加工设备都需要花时间去攻克。垂直行业零部件也涉及到对行业和装备应用的深度理解,在商业化过程中要和客户不断打磨测试迭代工艺参数优化产品,是底层理论研究和复杂场景应用实践的系统结合。我们清晰地看到国产高端零部件和海外巨头的差距,这些零部件的突破既需要产业链的拉动,也需要时间的沉淀,更是考验团队工匠精神。

图片来自中金

02 工业核心零部件细分领域拆解

基于行业统计观察来看,通用行业的典型装备商的毛利在20%-40%之间,BOM(Bill of Material,即物料清单)原材料采购占成本约6成以上,其中大量核心零部件依靠外采供应,整体业务偏集成组装,技术壁垒不高、进入门槛相对较低,伴随行业人才流动容易造成同质化竞争。

另一方面,来自终端客户的降本诉求愈发强烈,海外零部件品牌商的强势定价策略与供货节奏给国产装备商带来较大困难,尤其是在过去三年疫情期间,供应链稳定性差、交期长、服务响应也较慢。这些国产装备商纷纷开始主动寻找国产的零部件配套,逐步开始替代海外品牌。

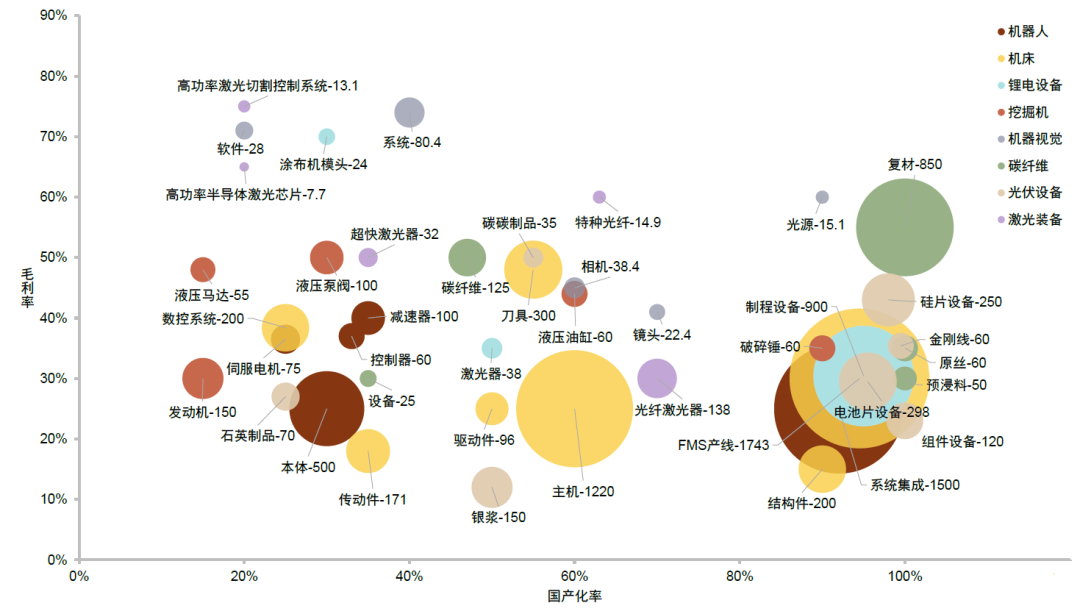

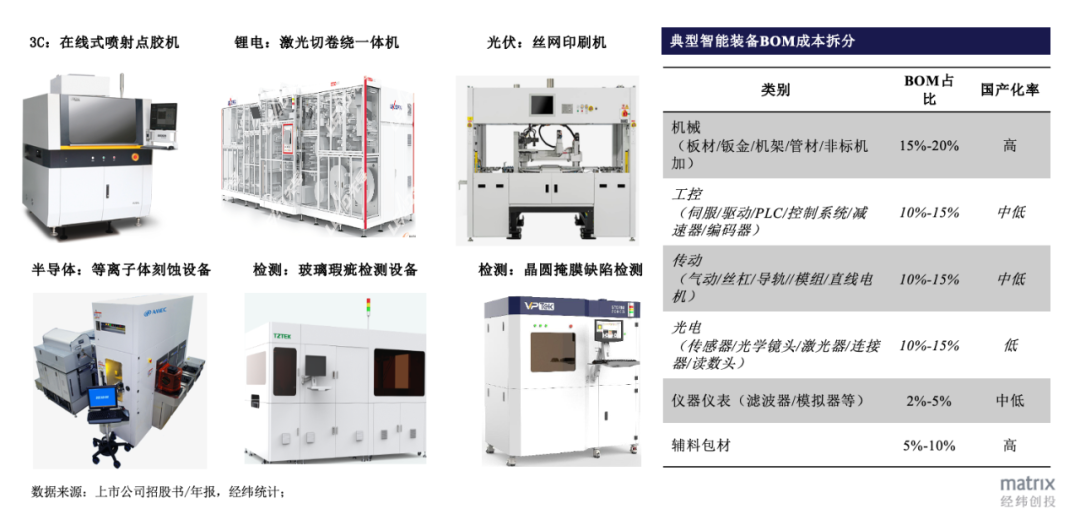

基于上市公司公开披露资料及行业调研,我们对典型行业的典型智能装备进行拆解,发现里面存在大量零部件如PLC、传感器、传动部件、减速器等依赖进口,且这些零部件的BOM成本占比相对较高。

按照BOM成本占比及当前国产化程度,我们做了分类归集,并聚焦这里面BOM成本占比高且国产化程度偏低的品类,深入挖掘其中的国产替代机会。

1)工控领域:属于跨行业通用性零部件,在工业自动化设备、工程机械、机器人等场景广泛使用,一般在整机设备BOM占比约10%-15%。

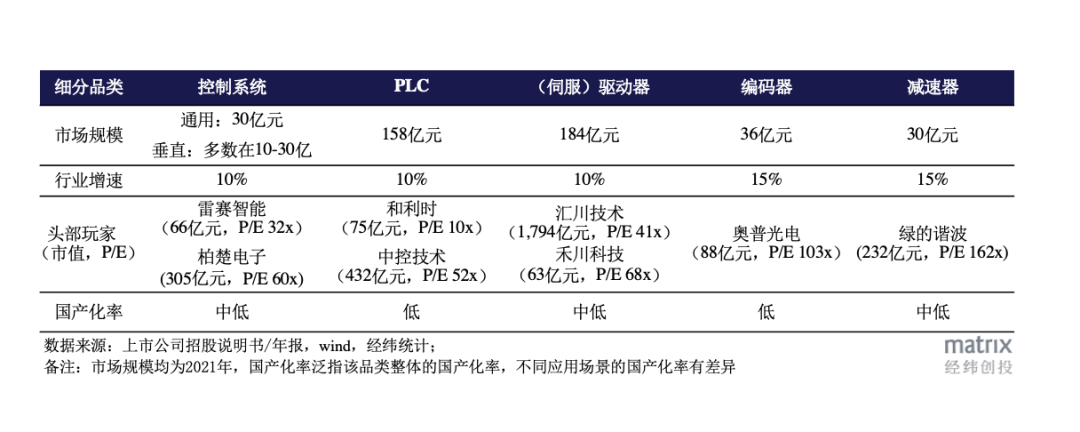

海外在工控领域经过上百年发展诞生了西门子、欧姆龙、三菱、罗克韦尔、安川等众多千亿市值的龙头公司,2021年中国工控市场规模2,530亿元,巨大的市场空间也孕育了通用型工控龙头汇川技术。

工控从通用到垂直,从中低端到高端存在大量细分零部件品类和应用场景,我们拆分了控制系统、PLC、伺服驱动、编码器及减速器等核心品类,发现国内这几年开始出现性能、品质不输海外品牌的国产公司,尤其在过去三年疫情期间跨境供应链不稳定、海外产品交期显著拉长的大背景下,国产公司抓住市场机遇,成功导入到终端龙头供应链体系,实现国产替代。比如经纬在汽车线控底盘领域布局的拿森科技,经过多年的持续研发与迭代,在过去三年疫情海外供应链出现保供挑战的时候,顺势导入到众多主流车厂客户体系内,并得到批量认可,实现对海外巨头们的国产替代。

其他再比如激光切割控制系统的柏楚电子,谐波减速器的绿的谐波,PLC里面的汇川技术等国产玩家在工控各个细分领域都在逐步替代海外。同时我们也客观认识到,还有很多工控零部件国产率依然不足20%,如中大型PLC几乎完全被西门子、三菱、罗克韦尔等海外玩家垄断,数控机床、机器人及汽车场景用的高端编码器基本全部依赖德国海德汉、日本多摩川,RV减速器60%的市场被纳博特斯克垄断等,这也为国内工控从业者们预留了较大的发展空间。

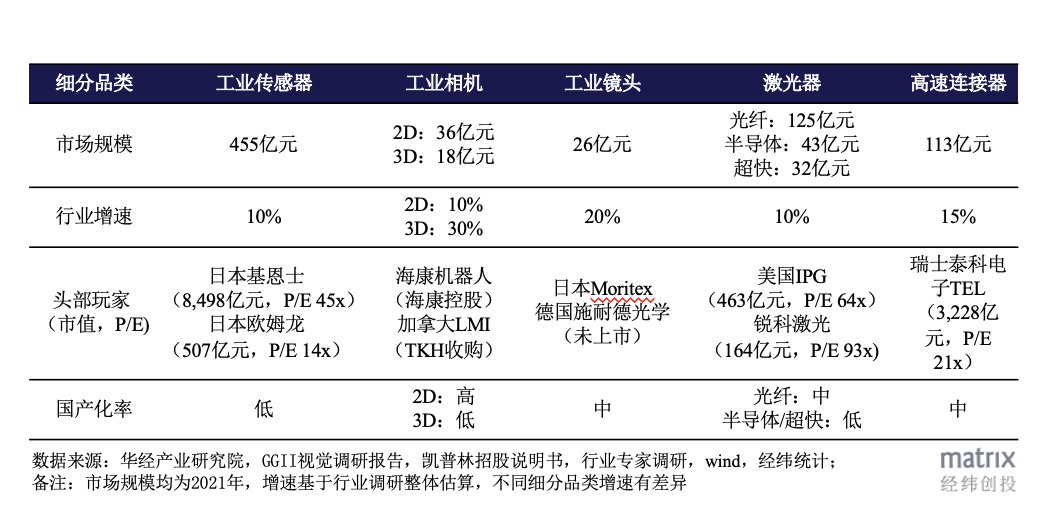

2)光电领域:光电零部件在整机设备BOM成本中占比约10%-15%,传感器、工业相机、镜头、激光器、高速连接器等都均属于典型的光电核心零部件,其中也存在大量国产替代机会。

以工业传感器为例,这个赛道大而散,海外诞生如欧姆龙、基恩士等接近千亿甚至万亿元市值的龙头公司,国内到目前为止,还没有出现在工业传感器领域显著领先的国产龙头公司,但我们也发现,产业里面开始出现一批在光电感应、视觉检测、位置定位、温度控制、气体监测等细分场景深耕,具有较强产品竞争力和成熟商业化验证的传感器企业。这里面经纬布局了国内比较领先的工业传感器公司深视智能、奕目科技、善思微等公司。其中,深视智能从线激光切入,逐步横向延展点激光、点光谱、纠偏传感器、高速相机等多个传感系列产品,通过多年的技术沉淀、厚积薄发,成功在3C、锂电等领域实现进口替代,帮助更多装备商、方案商与终端客户降本提效。

再比如,工业相机和镜头是决定检测和量测设备精度的关键零部件,2D相机国产已经比较成熟,海康机器人和华睿合计出货量市占率超50%,成功实现对德国、日本一些进口品牌的国产替代,大幅降低了工业客户的使用成本、激发了更多的潜在应用需求;而3D相机目前依然主要依赖进口,海外基恩士、西克、LMI等具有较强的产品竞争力与品牌影响力,在锂电、汽车、半导体、3C等中高端检测场景中渗透率快速提高,国产追赶空间很大。

激光器也是众多激光设备里面的核心零部件,目前为止,中低功率光纤激光器国产化率较高,锐科国内市占率超过30%,而高功率光纤激光器、半导体激光器及超快激光器等产品线国产公司与海外IPG、通快、II-VI等还有一定差距,高端产品依然大量依赖进口。高速连接器也呈现类似的局面,低端产品相对过剩,但高端产品依赖进口。

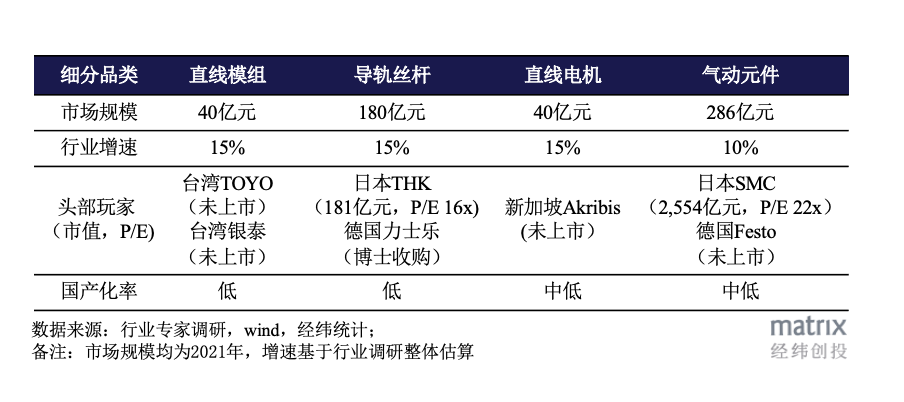

3)传动领域:传动和工控类似,都属于通用型设备零部件,BOM成本占比约10%-15%。

传动零部件对精密加工制造能力要求较高,日本、德国等传统工业强国在该领域积累很深,国内玩家也在快速追赶中。直线模组和导轨丝杆国内市场规模220亿元,主要被德国力士乐、日本THK、中国台湾上银、银泰、TOYO等海外及中国台湾地区玩家占据,近几年锂电、光伏、3C等行业的快速发展带动了直线模组采购量增长,推动了国产化进程。

在这个领域,经纬布局了一家行业比较领先的公司博泰智能,他们成功在3C、锂电、光伏等领域获得头部厂商的认可,逐步替代海外进口品牌的份额,实现高速健康发展。

在直线电机领域,英国科尔摩根、新加坡雅克贝思的品牌竞争力较强,国产近年来也出现一批在行业深耕多年且形成一定规模的玩家,虽然市场格局未定,但是国产品牌在各个工业产线上的出现频率越来越高。

再看气动元件市场,国内中低端气动元件市场玩家众多相对分散,尤其是浙江奉化、山东济南等地方有非常多的公司,不过大都偏传统加工制造,技术壁垒和定价权都偏低,中高端气动零部件如电磁阀、精密流量阀等被德国Festo、日本SMC、英国诺冠等海外玩家垄断,国产气动元件厂亟需从中低端往高端突破,摆脱大而不强的现状。

03 对于核心零部件的龙头公司,资本市场关注度与资本溢价都比较高

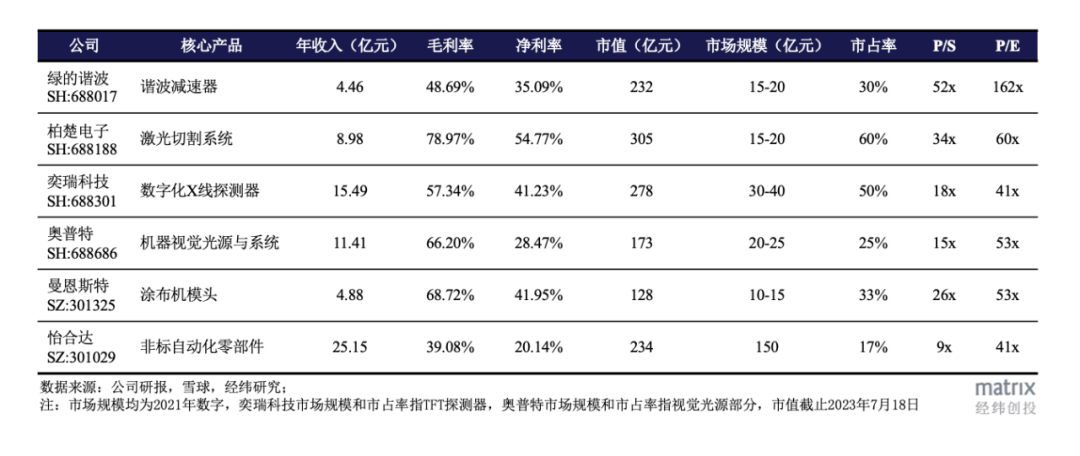

进一步,我们团队也分析了近些年A股上市的核心零部件公司,总结出几个核心特点:品类相对垂直细分、天花板看起来不高、收入体量偏小、产品壁垒较高、头部玩家市占率高、盈利能力强。

如下图所示,典型如机器人谐波减速器、涂布机模头、机器视觉光源,激光切割系统、X射线探测器等相对垂直细分市场,可切市场规模在小几十亿到百亿之间,绿的谐波、柏楚电子、奕瑞科技、奥普特、曼恩斯特等行业头部玩家收入体量也不大,年收入在几亿到十亿出头,但在各自细分领域的市占率较高,普遍在20%-60%之间,且盈利能力普遍很强,净利率能到20%-60%。从资本的角度看,这类公司科创属性强,二级市场普遍给到较高的估值倍数,P/S 10x-50x,P/E 40x-160x,资本溢价高,长期稳定市值在数百亿元。

04 核心零部件的典型挑战与破局应对

虽然核心零部件的国产替代空间很大,国家层面持续出台相关政策推动零部件自主化,但从一级市场投资的角度,零部件企业的发展依然面临一些实际性挑战,比如:

1) 单一零部件品类市场规模小,天花板低(很多品类的市场规模在几亿元到几十亿元之间);

2)新的零部件品牌验证导入批量化艰难(测试导入、产能爬坡、批量交付都需要较长时间,粗略统计来看,零部件公司突破亿元收入的平均时间需要7-8年甚至更长,而对应的装备产线公司,抓到赛道上行,可能只需要2-3年);

3) 终端客户试用机会少,难有契机测试、优化产品(这也是全球化带来的隐形压力,终端客户有成熟验证的海外品牌选择,没有意愿当小白鼠陪跑,久而久之,国产品牌没有机会上场历练,性能品质工艺的追赶之路比较艰难);

4) 过去产业龙头大多数是海外企业,习惯性指定全球配套零部件厂商,国产品牌难以进入;

针对这些问题,我们跑一线做了大量调研,也仔细研究了海内外零部件龙头的成长历程,包括基恩士、汇川、海康威视、欧姆龙、IPG等,发现这两年市场发展非常积极的转变,而这些积极的变化让我们相信国产零部件会在未来几年迎来黄金时代。

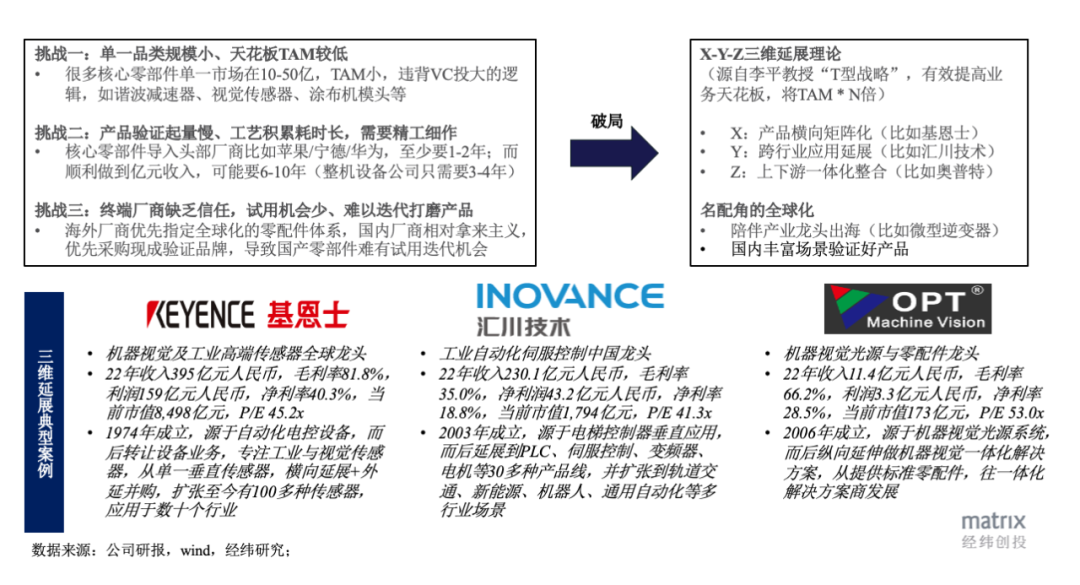

一方面,针对零部件企业面临的天花板问题,参考李平教授提出的“T型战略”,我们认为零部件公司可以通过:1)横向产品矩阵化与技术平台化、2)纵向跨行业应用延展及、3)上下游一体化整合,能有效提高业务天花板到数倍规模。而且在一线调研,我们发现不少企业都在做类似的动作,比如工控龙头汇川,基于扎实的底层技术平台,横向开发各类工业自动化部件,变频、伺服、驱动、控制、机器人等产品矩阵逐步完善,纵向从电梯行业延展到注塑、轨交、汽车、能源等众多行业,极大地提高了企业的发展天花板,22年营收突破230亿元;再比如机器视觉光源研发商奥普特,最初以视觉光源为主的业务,通过上下游整合,涉足到视觉整体方案,也很大程度突破了视觉光源小市场的局限。

另一方面,工业零部件虽然导入验证周期长,起量相对更慢,但技术壁垒更高,产品稀缺性与定价权普遍更强,所需的营运资本消耗相对装备类企业也更少,叠加资本市场的溢价,时间拉长来看,具有很高的投资回报率。并且零部件行业有一个非常大的优势:跨行业应用广,横向延展能力强,进而受单一行业周期性波动影响较小,这点装备类企业就很容易受影响,因而零部件企业的长跑能力显著更强,很适合长期有耐心的资本关注。

此外,过去三年的疫情与外部贸易冲突也是很强的助推剂。疫情导致海外供应链紧张,伴随着近几年国际形势变化,各行业对降本提效的诉求显著加强,推动终端厂商与配套装备商都在积极寻找更高性价比、更好本地化服务的核心零部件国产替代,尤其是各大半导体设备厂商,陆续设立国产化部门,主动给国内的零部件厂商带了大量的试用、打磨、迭代、优化的宝贵机会,愿意扮演小白鼠的角色共同成长。

而且,这几年国内优势产业的迅速崛起,比如新能源汽车、新能源电池、光伏、储能等行业,诞生了很多全球性的中国链主企业如宁德时代、比亚迪、隆基、理想汽车、海辰储能等,一改此前产业链链主由欧美龙头主导、指定海外零部件品牌的被动局面,这些中国链主们在选择或者指定零部件供应商时,更愿意引入国产配套厂商,更关注技术快速迭代、本地化服务与高性价比。

在天时地利人和的大背景下,国内制造业持续深化“补链强链、自主可控”战略,相信国产零部件的创业者们将迎来非常好的时代机遇,我们内部总结了国产替代三步走战略:

第一步国产零部件厂商在国内市场逐步替代海外品牌、蚕食毛利较丰厚的中高端业务;第二步陪伴国产链主们走出去、内嵌到整机设备中出海试水全球化;再到第三步最终国产零部件龙头独立走向海外广阔市场、与全球一流品牌们同台竞技,未来值得期待。

经纬也会一如既往,聚焦中国、深耕产业链,持续助力更多优质的国产零部件创业者,先做强再做大、最终走向全球化。

评论