文|公司研究室酒业组 淮上月

近日,有媒体陆续报道,国内供应链第一股怡亚通(002183.SZ)的白酒生意遭遇挫折,目前已不再是大唐酒业的控股股东。后者的实控人,已变更为注册资本仅10万元的慧熙实业。爱企查显示,这家企业的实控人为龙勇(持股90%),CEO是肖红(持股10%)。

虽然,目前尚未看到怡亚通公司对相关报道的反应,但公司研究室查阅其2022年报发现,

慧熙实业名下那几家大唐字号的公司,与怡亚通去年购并的几家酒业公司几乎一模一样,因此,怡亚通已放弃大唐酒业控股股东地位,应该差九不离十,

对于许多投资者来说,这个消息来的有些突然。

毕竟,2022年年报里,怡亚通还信誓旦旦地宣称,将把打造“大唐秘造”等自有品牌的成功经验,复制到家电、食品及日化板块中去。3个月不到,公司怎么突然就变卦了呢?

01、大唐酒业曾被寄予厚望,2023年营收增速预计达325.01%

据媒体报道,大唐酒业处于茅台镇酱酒核心产区,年产能5800吨以上,窖藏老酒超万吨,占茅台镇总产能的2.2%。按产能计,居茅台镇酒企第四位。

这些数据有多大水分不得而知,反正,在茅台镇,只要是酒厂,都说自己处于酱酒核心产区,年产能XXXX吨,也没谁真正去地窖里一坛一坛数。

不过,怡亚通曾对大唐酒业寄予厚望,那是确凿无疑的,年报上白纸黑字写得清清楚楚。

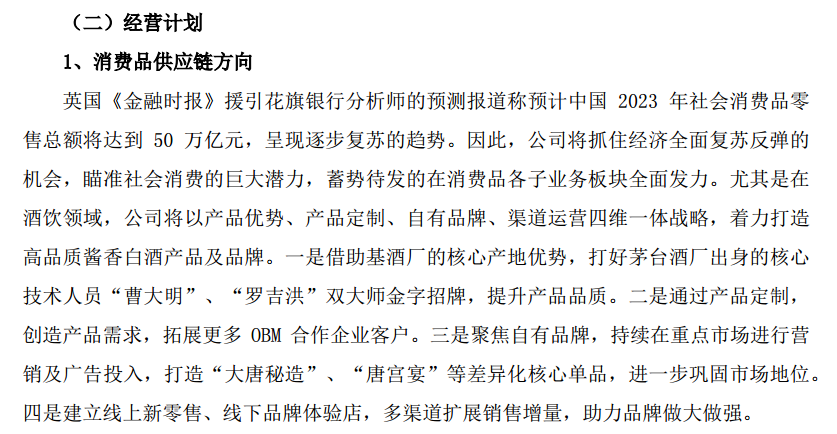

怡亚通在2022年报中称,在酒饮领域,公司将以产品优势、产品定制、自有品牌、渠道运营四维一体战略,着力打造高品质酱香白酒产品及品牌。其中,列举的四项措施,有两项是为大唐酒业量身定制:

一是借助基酒厂的核心产地优势,打好茅台酒厂出身的核心 技术人员“曹大明”、“罗吉洪”双大师金字招牌,提升产品品质。二是聚焦自有品牌,持续在重点市场进行营销及广告投入,打造“大唐秘造”、“唐宫宴”等差异化核心单品,进一步巩固市场地位。

当时,怡亚通公司预计,大唐酒业2023年收入增长率为325.01%,2024年到2027年进入稳定增长期,收入增长率分别为40%、40%、50%和50%。

怡亚通的豪言壮语犹在耳畔回响,大唐酒业却突然间就被放弃了,真是计划没有变化快。

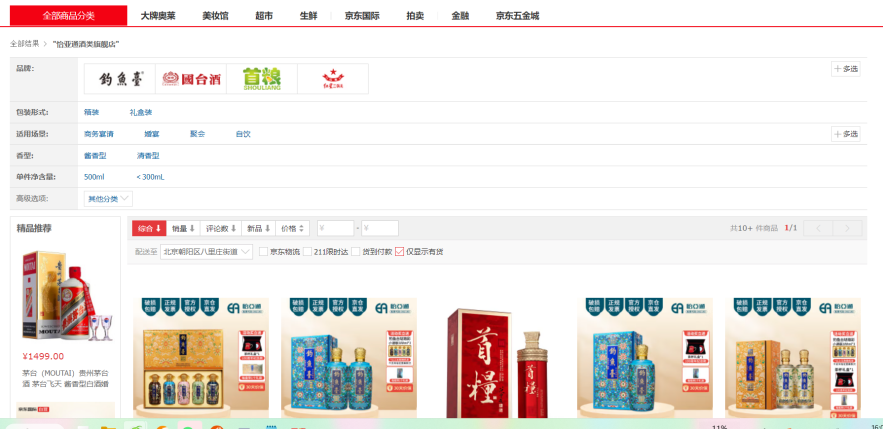

在京东平台上,搜索“怡亚通酒类旗舰店”,没有看到“大唐秘造”,上面只有钓鱼台珍品壹号、国台十年,以及首粮酱酒与红星大师传承1949 。

不过,在京东怡亚通酩酒汇旗舰店上,“大唐秘造”的广告依旧。其中的广告用语,基本上拷贝了年报上的说法,突出了“曹大明”、“罗吉洪”双大师金字招牌,以及怡亚通行业地位。

目前,大唐酒业的上述产品与怡亚通究竟是何种关系尚不得知。不过,有投资者坦言,“酱酒热退潮了,白酒也不香了,一向喜欢跟风追热点的怡亚通,现在开始热衷于正走红的人工智能,因此,已不再想当大唐酒业的大股东了”。

02、贴牌酒营收7.858亿同比下滑36.88%,自有品牌刚突破1亿临界点

作为国内供应链第一股,凭借物流及产业链优势,怡亚通很早就开始帮人送酒、卖酒。财报显示,早在2018年,怡亚通酒饮业务收入就高达97亿。

公开信息显示,正是从这一年开始,怡亚通开始与国内部分白酒品牌合作,开展贴牌生产。

此时,正赶上酱酒热潮,怡亚通借此东风,后来成功运作了“钓鱼台珍品壹号”“国台黑金十年”“摘要 12 年“等一系列爆款产品。

正是这种OEM品牌的成功,让怡亚通有了打造自有酱酒品牌的信心,开始尝试成立或收购酱酒厂,打造自家品牌。

2021年2月,怡亚通发布公告称,拟与仁怀遵密商贸、王城汇酒业、成都同创共赢酒业共同出资设立汪家烧坊酒业。后来,这次合作并未落地。

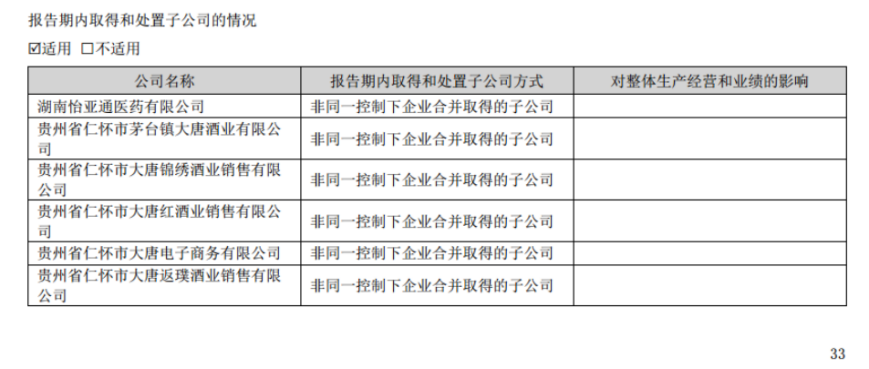

一年后,怡亚通完成对大唐酒业60%的控股,开始打造“大唐秘造”这一酱酒品牌。

对此,怡亚通董事长兼CEO周国辉曾表示,大唐酒业是怡亚通新时期战略中重要的一环,怡亚通将通过模式创新、渠道创新、营销创新的方式,携手大唐酒业抢占市场。

不过,在酿酒上,怡亚通可谓生不逢时。

大唐酒业收购刚刚落听,酱酒热就已经退潮。有消息称,号称仅3000瓶的大唐秘造股东酒,只卖出265瓶。

事实上,2022年财报显示,怡亚通当年的酒饮业务营收31.36亿,较上一年下滑25.35%。

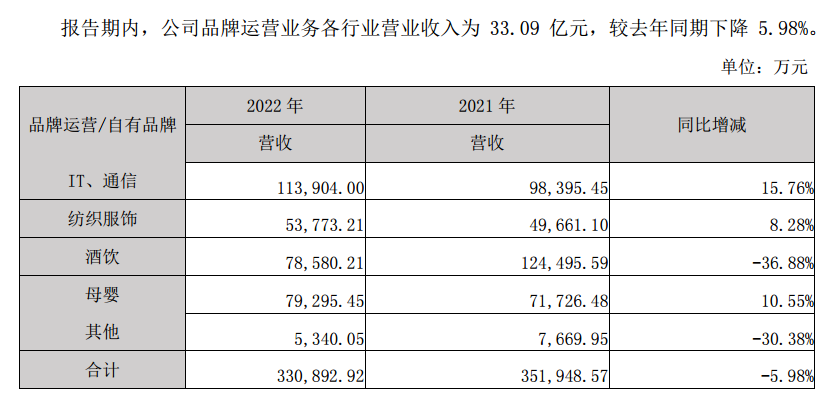

与此同时,公司品牌运营业务营收33.09亿,较上年同期下滑5.98%。其中,酒饮品牌运营收入7.858亿,同比下滑36.88%。

怡亚通在年报中称,“自有品牌虽然刚刚突破了销售近亿的发展临界点,但因为从起步到起量的时间毕竟较短,仍然处于品牌打造初期阶段,未来潜力可期。”

从最近动态看,随着对大唐酒业控股权的放弃,所谓自有品牌的未来潜力可期,恐怕是可望而不可即了。

03、资产负债率高达79.69%,大唐酒业净亏3867万成弃子

有业内人士分析,怡亚通之所以放弃“大唐酒业”,除了酱酒热退潮带来的销售压力外,这家酒厂持续多年亏损,恐怕也是重要原因。

公开信息显示,截至2022年末,大唐酒业营收为4119.52万元,营业利润为亏损4086.1万元,净利润为亏损3867.13万元。

事实上,从大唐酒业以往数据来看,早在2013-2015年间,这家酒企就一直在亏损。

国家企业信用信息公示系统的数据显示,2013-2015年,大唐酒业公司的净利润为-4372万元、-8937.2万元、-8795万元,负债总额为5.08亿元、8.37亿元、9.47亿元;2014至2015年,所有者权益合计为-8384.32万元、-1.7亿元。

2016年起,公司干脆选择不公示资产状况信息。

不过,怡亚通入主时只花了140万,由此大致可以推测,大唐酒业当时的财务状况也好不到哪里去。

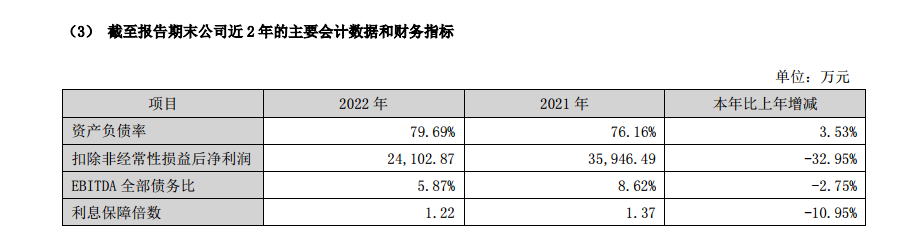

至于怡亚通公司自身,因为现金流状况不佳、资产负债率偏高,多年来一直饱受诟病。财报显示,2022年,怡亚通资产负债率高达79.69%,同比增长3.53%;利息保障倍数1.22%,下降10.95%。

怡亚通自身财务状况一般,而大唐酒业净利润亏损严重,又赶上酱酒热退潮,渠道动销不佳,这或许正是前者放弃后者控股权的重要原因。

事实上,怡亚通资金压力始终很大。据其7月份最新的公告,不是发行新债,就是向银行申请授信额度,或者是为子公司向银行申请授信额度担保。

有圈内人坦言,“如果不是深圳国资委接手,这家供应链第一股,或许早就出现现金流危机。”

评论