文|MIR睿工业

从2D到3D、继黑白到彩色,从低分辨率到高分辨率、从静态图像到动态影像,3D视觉不断进行技术突破。在2022年,由于中国疫情反复,下游消费疲软、上游工业生产活动受阻,使得更多的企业调整工业机器视觉设备导入的步伐,高精度和稳定性成为了下游终端厂商关注的重点,这进一步推动了工业3D视觉的发展。

在工业自动化领域,3D视觉技术的商业价值非常高。机器人或机械臂可以通过3D来感知物体的大小和形态,来实现对不同形状的物体进行高度自动化操作,不再局限于处理单一形态的物体,驱动工业生产力迎来创新变革。

随着下游市场需求的日益增长,半导体、新能源汽车等行业有着巨大的未来发展潜力,随之而来的,是对生产效率和相关产品质量的更高要求。

机器人在生产过程中不仅节省人力成本,而且提高生产环节之间的效率,切实帮助生产商扩大产能。而3D视觉满足了更高精确度、更高自动化的要求,给生产模式和效率带来质变。3D视觉加机器人的3D机器视觉产业是促进中国未来制造业持续向好发展的重要一环。

中国机器视觉市场竞争格局

目前3D机器视觉的主要产品分为引导类和质量检测类,2022年引导类市场应用占比高达76%。相较于传统工业2D视觉产品,3D机器视觉能够满足一些行业中柔性化、精度要求程度较高的质量检测和对抓取及工艺要求较高的引导类的应用需求。

所以3D机器视觉产品被广泛应用于电子制造、汽车及零部件、半导体、锂电池等质量检测类应用下游行业和金属制品、物流、汽车零部件等引导类应用下游行业,使机器视觉产业规模快速增长。

近年随着中国3D视觉产业市场规模快速增长,预计至2025年3D视觉市场规模在中国2D/3D机器视觉市场规模中占比超过20%。快速扩大的3D视觉市场吸引了许多3D新兴厂商、原2D厂商、机器人厂商/集成商/自动化终端用户纷纷布局工业3D视觉赛道。

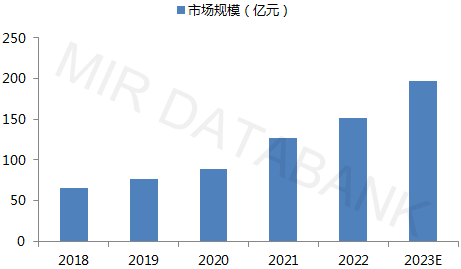

2018-2023年机器视觉市场规模预测

(数据来源:MIR 睿工业根据公开资料整理)

2022年3D视觉领域的部分融资情况

(数据来源:MIR 睿工业根据公开资料整理)

相对于外资企业具备压倒性先发优势的3D视觉质量检测类市场,中国引导类工业3D视觉市场长期由内资厂商主导。这主要是由于内资厂商的方案定制化能力强,市场响应速度快,并且拥有较强的本土化生产和售后服务优势,产品性价比相对外资更高。

引导类应用市场以梅卡曼德、星猿哲等新兴厂商为主,这类厂商多选择在各行业的典型细分领域优先落地,如梅卡曼德切入汽车零部件、工程机械、物流、金属制品等行业,结合AI技术为引导类应用提供软硬件结合的成套方案,2022年在市场取得较大份额。

星猿哲科技立足于3D视觉算法与传感器设计、运动规划算法、无代码易用界面三大技术优势,聚焦汽车、物流、机加行业,赋能集成商给用户提供更智能的机器人产品,坚持直销交付,深入生产一线,真正做到降本增效。

机器视觉赋能仓储物流

机器视觉在工业中的应用已成为现代工业发展的重要标志之一。随着传感器和计算机技术的不断进步,机器视觉系统正在从早期的专用应用逐步走向通用化,从最初的图像识别技术发展到如今的图像分类、目标跟踪、物体检测等功能。

随着工业自动化的不断发展,机器视觉技术在工业领域中将会得到越来越广泛的应用,它已经成为现代工业中必不可少的一部分。而在仓储物流行业,机器视觉同样有着非常广泛地应用,使仓储物流逐渐向智能化、自动化发展。

在3D机器视觉赛道中,常见的拆码垛、定位、分拣等场景下同质化竞争较多,技术成本、软件智能和解决方案成为主要竞争力。

随着中国智能仓储、物流等领域不断发展,国内码垛机器人市场需求将不断增加,其市场规模有望快速扩大,预计2023年我国码垛机器人市场规模将接近300亿元,行业发展前景广阔。但传统人工拆码垛存在很多问题:速度慢,劳动强度大另一方面,而传统机器人对不同类型的物品无法做到精准识别并更新物品种类,而且对工作环境要求较高,灵活性较差。

在被称作仓储物流的“最后一公里”的拆零拣选环节,随着仓储物流广泛覆盖到各个行业,各种型号、尺寸的复杂商品接踵而至,而传统机器人由于技术瓶颈无法为海量SKU提供高效的解决方案。

从以上分析可以看出,高速化、智能化、模块化是未来机器人发展、也是各企业增强自身竞争力的主要方向。而针对这些问题,中国3D机器视觉引导类产品厂商,从市场和客户需求出发,建立了一套能够应对不同行业和各种复杂场景,实现物品从出库到入库高度自动化一站式解决方案。

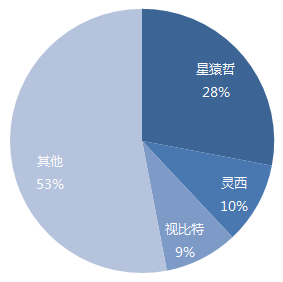

在过去一年时间里,星猿哲、灵西、视比特等视觉引导拆码垛机器人企业依靠技术研发在仓储物流行业获得迅猛发展。其中星猿哲在海内外(包括美国、日本等国家)落地数百项目,覆盖汽车、医药、服装、电子、电商等广泛行业头部客户。

杭州灵西机器人拥有全套自研的3D视觉相机、机器视觉算法、机器人控制等核心技术,产品和解决方案目前已落地仓储物流、新能源、工业等诸多行业。视比特的多个核心产品已经在工程机械、智慧物流、汽车工业检测与测量等领域交付使用。

仓储自动化3D视觉引导拆码垛机器人细分市场占比

除了为市场的推动,中国政府层面也极力推动仓储物流和机器视觉产业的共同发展,支持力度不断增强。2022年12月15日,国务院印发“十四五”现代物流发展规划的通知,提出促进物流业与制造业深度融合。在商业递送和工业智能仓储建设的双重加码下,智能物流设备企业有望受益。在《十四五机器人产业发展规划》中提到,研制三维视觉传感器、大视场单线和多线激光雷达等产品,满足机器人智能化发展需求。到2025年,中国将成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。

随着信息技术的不断升级与市场需求的加剧催化,智能物流早已是大势所趋,3D机器视觉技术的加持极大提高了仓储的生产力与自动化水平。在未来,智能机器人将伴随3D视觉赋能自动化设备将朝着自动化、智能化、高效化的方向进发,不断满足各个行业未来的发展需求。

评论