文|化妆品观察

资本的动向往往能第一时间揭示产业的新趋势,譬如哪些力量正在兴起,哪些风潮已经过去。

最近,纯净彩妆品牌“RED CHAMBER朱栈”宣布完成数千万元融资,资方包括新宜资本、水羊股份以及老股东普曼创投。公开信息显示,RED CHAMBER朱栈成立于2020年,主打纯净彩妆概念,产品涵盖粉底液、妆前啫喱、腮红眼影、多用膏、高光、睫毛膏等细分品类。

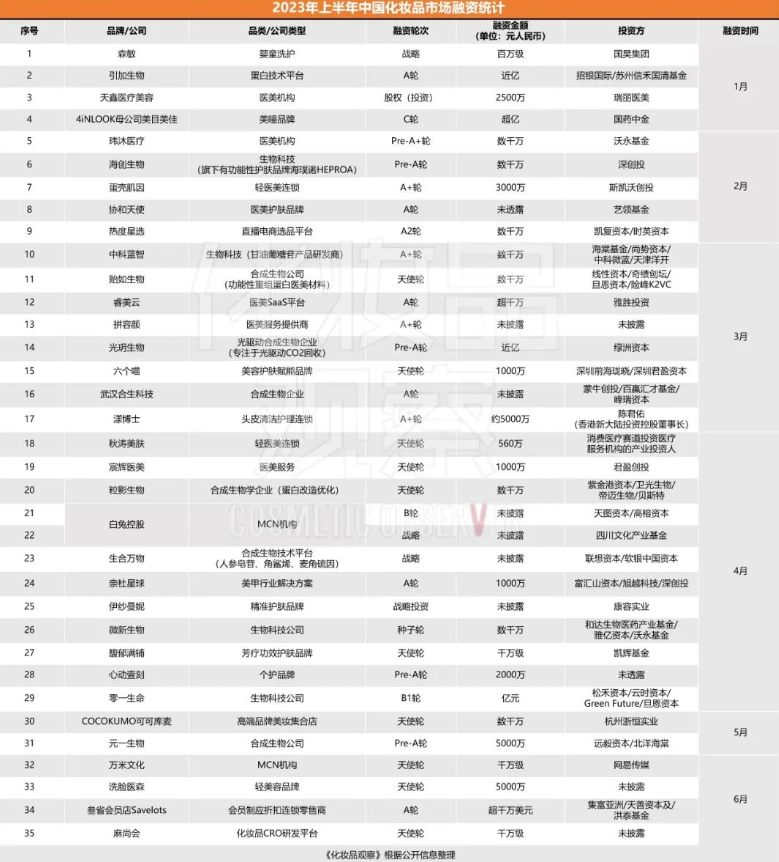

这是今年到目前彩妆领域的首笔融资,一定程度上反映了彩妆市场趋向。在此之前,2023年上半年(1-6月)国内美妆市场公开融资事件已达35起,据《化妆品观察》初步估算,总投融资金额超过10亿元。

相比2022年全年45起融资数量,今年上半年美妆投融资市场明显回暖,不过在这35起投资背后,资本关注的对象已经悄然转变,一些新的赛道已经崛起,一些新的趋势正在发生。

品牌遇冷?

从数量上来看,今年上半年35起投融资案例已接近去年近80%,资本有复苏迹象,但本土美妆品牌在资本市场依旧遭受冷遇。

今年35起投资中,仅有6个是国货美妆品牌,就数量和金额而言,与去年相比尚未见太大起色。

具体类目上,集中发生在护肤、个护版块,包括护肤品牌协和天使、馥郁满铺、伊纱曼妮;个护品牌森敏、心动壹刻;以及收获超亿元战略投资的彩色隐形眼镜品牌4iNLOOK美目美佳;彩妆、香氛品牌颗粒无收。

《化妆品观察》梳理发现,获得融资的美妆品牌的一个普遍特点是,在功效护肤中赛道中找到了差异化价值,其中两家主打精油芳疗,一家主打珍珠提取物。

如馥郁满铺,定位芳疗功效护肤,宣称首创了芳香疗法+生物发酵的护肤体系,致力自研微生物专利发酵原料组,并通过科学配比添加芳疗精油,从芳香成分中予以皮肤科学的生理疗效及心灵疗效,得到情绪升华的护肤体验。

馥郁满铺是凯辉消费共创基金投资的首个护肤品牌,获得其独家千万级天使轮融资,且由凯辉基金与欧莱雅协同发掘。凯辉基金负责人谈及该笔投资时表示,“看好国货品牌在产品功效力普遍大幅提升之后,继续向更有综合附加值的方向发展,尤其是更全面的五感体验和情绪价值。”

获得2000万pre-A轮融资的心动壹刻,同样是一家专注植物精油个人护理品企业,以“情绪疗愈系护肤”这个独特的产品定位切入市场,该公司在配方上的“减法”创新,获得了资本的青睐。

“伊纱曼妮”则是一个以珍稀南珠及其衍生的高新技术为核心元素的护肤品牌,专注为新时代女性提供真珍珠系列精准护肤产品,流沙南珠是国家地标保护产品。

“投资者比以往任何时候都更关注有效并得到实际功效验证的护肤产品。”某长期关注美妆赛道的投资人对此表示,其典型特征是——从消费型转向投硬科技,“品牌要么就是拥有核心专利技术,要么就是原料独立研发,来保证功效并且差异化竞争优势。”

这一点在全球市场亦有验证。公开数据显示,今年上半年,国际美妆市场投融资事件至少80起,涉及护肤品牌有20多起,但资方投资的品类更倾向于细分化的赛道,如更年期护理品牌、美黑品牌、纹身品牌等等。

“随着客户获取成本飙升,个性化可以帮助品牌脱颖而出并建立忠诚度。”上述投资人指出,总体来看,美妆品牌拿钱更难了,需要更多硬实力才能打动资本。

值得一提的是,本土彩妆品牌在今年上半年无一例投资,而在国际市场,彩妆在资本市场有着较高的热度,如上半年美国共发生了6起彩妆品牌投资。

“经过五年的厮杀,目前中国彩妆头部品牌格局趋于稳定,稍有潜力和增长情况良好的品牌基本已被投过一轮,这两年初创品牌中还没有‘黑马’跑出来,且明星企业的减速让投资人在彩妆品类上更加谨慎。”该投资人回应。

四大赛道受热捧

一些风潮已过去,一些赛道正崛起。从融资分布上,上半年35起投融资呈现出多元化趋势,主要集中在四个方向:

一、合成生物狂飙。

从上图可以看到,上半年获得融资的公司中,化妆品原料商较多,共11起,是所有品类中占比最大的赛道。这说明,在2023年上半年,国内资本更为关注上游原料商。

据相关统计,2022年国内有超过50家合成生物相关公司宣布获得融资,这一投资趋势延续到了今年。今年获投的原料商中,多为合成生物相关企业。珀莱雅持股的永沃基金,在上半年也参投了生物科技公司微新生物,由此也证明合成生物受到了资本市场的关注。

二、医美爆发。

除了合成生物,医美赛道的投融资共10起,为上半年第二大热门赛道。

在医美赛道上,资本更倾向于医美供应商/服务商的投资,共有8起,其中仅轻医美(美容)连锁就有4起,轻医美护肤品牌投资有1起;从融资轮次来看,以上投资都为天使轮和A轮融资,可以看出资本较为关注处于初创阶段有潜力的医美领域投资。

4起获投的轻医美连锁分别是蛋壳肌因、秋涛美肤、洗脸医森和六个喵。其中,洗脸医森融资金额最高,达5000万元。据了解,该公司从2020年开始筹备洗脸吧项目,以专业面部清洁护理为基础,打破行业传统经营模式,主营面部清洁、科技护肤、皮肤管理等项目。

轻医美连锁品牌蛋壳肌因则获得斯凯沃创投领投的3000万元A+轮融资,在市场定位上,蛋壳肌因主打问题皮肤和皮肤美学,前者解决譬如长斑、皮肤敏感、痘痘肌等问题;后者帮助消费者实现白、透、无暇等。

三、直播电商服务商“上位”。

近两年,直播电商平台的崛起也将直播电商服务商带入资本机构的视线中。

上半年,有3家直播电商服务商获得资本青睐,分别是直播电商选品撮合交易平台“热度星选”和两家MCN机构——白兔控股和万米文化。

热度星选完成数千万元A2轮融资,现阶段SKU超1.5万个,品类主要覆盖食品、美妆、百货等,覆盖超90%的直播热销款。

MCN机构中,白兔控股和万米文化分别收获四川文化产业基金和网易传媒的融资。其中白兔控股在今年上半年连续完成两轮投资,其B轮融资更是来自天图资本和高榕资本两家知名机构。

据悉,白兔控股作为一家一站式品牌、营销、电商服务提供商,已成功签约或孵化骆王宇、伊丽鲨白等700多位达人,在美妆领域,白兔控股与海蓝之谜、阿玛尼、YSL、SK-II、兰蔻、ColorKey、酵色、橘朵等合作,自4月至今,已连续三个月蝉联“抖音电商MCN机构”综合实力榜TOP1。

四、线下零售重获关注。

线下零售正在重获关注,在仅35起融资中,有2家线下零售商获得融资。

定位高端品牌美妆集合店的COCOKUMO(可可库麦)获杭州浙恒实业有限公司独家投资的数千万元天使轮融资。据官方信息显示,目前门店内有3000多个SKU、300多个品牌,选品中不乏Chanel香奈儿、Dior迪奥、La Mer海蓝之谜、SK-II、Armani阿玛尼等国际品牌。

另外,定位会员制硬折扣连锁零售商的“叁省会员店Savelots”,上半年完成超千万美元A轮融资,是上半年线下业态中融资金额最高的一家。公开资料显示,其店铺主营美妆日化、零食酒水、日用百货等,美妆日化占比50%,此外,该连锁需要消费者先支付9.9元才能享受折扣价格。

“大型交易数量将减少”

总体来看,在上半年35起投资中,大部分为种子轮/天使轮融资和A轮融资,B轮融资有2起,C轮融资有1起;从融资金额来看,已披露金额的28起交易中,千万级、百万级、亿级融资分别有22起、2起、4起。

这从侧面反映出,国内资本聚焦初创型企业,与前两年动辄上亿的投资规模相比,今年投资金额缩小。多名投资人士在接受《化妆品观察》采访时也表示,投资者变得更加谨慎,大型交易的数量将减少,“倾向于寻求投资有前途的品牌”。

资本收缩的并非只有国内市场,国际资本机构也正将注意力转向已有资产的增值。据时尚产业媒体WWD报道,投资银行林肯国际近期对350多名消费领域的私募股权投资者进行了一项调查,近60%的受访者表示,由于经济环境的影响,2023年他们对已有资产的持有期将更长,将注意力转向优化现有投资组合中公司的业绩。

“这意味着,投融资速度将会放缓。”上述受访投资人解释称,拿美妆行业来说,投资者对品牌会越来越挑剔,一方面过去几年的投资热潮中,投资机构已经拥有了一定数量的品牌资产;另一方面,新品牌出头越来越难。

他直言,过去十年,美妆进入门槛较低,但如今扩大规模和扭亏为盈愈发困难,“仅靠流量和营销带动销售的时代过去了。”

事实上,《化妆品观察》此前采访多名业内人士也得到过类似反馈,“随着平台流量下滑和行业马太效应加剧,新品牌或许没有机会了,譬如近两年小红书上就没有跑出美妆新品牌”。

但这并不意味着品牌毫无机会。“交易数量会减少但质量会更高,资本会更加关注项目的规模以及前景发展是否可观,譬如已经建立或者可以建立强大忠诚度的品牌会得到资本青睐,但这样的品牌需要极具个性差异化。”上述投资人进一步表示。

评论