实习记者 | 刘相君

近日,湖南湘投金天钛业科技股份有限公司(简称:金天钛业或公司)冲上交所科创板,拟募资10.45亿元。

公司是一家主要从事高端钛及钛合金材料的研发、生产和销售的高新技术企业,其主营产品为钛及钛合金棒材、锻坯及零部件,主要应用于航空、航天、舰船及兵器等高端装备领域。公司与因所处行业相关性较强,特别是航空、航天等行业市场容量直接制约着公司产品的市场需求。

2020年至2022年(报告期),公司营业收入分别为4.62亿元、5.73亿元和7.01亿元,年均复合增长率为23.21%,扣除非经常性损益后归属于股东的净利润分别为2399.94万元、8790.42万元和1.02亿元,年均复合增长率为106.64%。

界面新闻发现,金天钛业前五大客户及前五大供应商均存在关联方,应收票据及应收账款账面价值占当期营业收入均超100%。

国内市场升级换代需求迫切

钛在金属材料中被称为“全能金属”,是继铁、铝之后极具发展前景的“第三金属”。钛具有密度低、强度高、耐高温低温性能好、耐腐蚀能力强及成形性能优良等突出特性,被广泛应用于航空、航天、舰船及兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“空间金属”和“战略金属”。

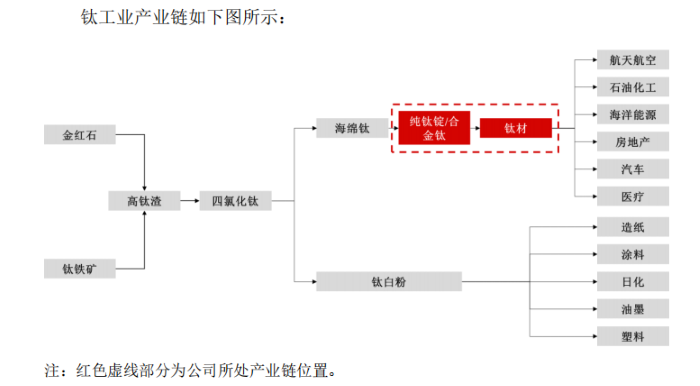

钛材行业位于钛材产业链中游,行业上游主要为海绵钛等原材料。根据《2021年中国钛工业发展报告》,我国系全球最大的海绵钛生产国,2021年海绵钛产量达13.99万吨,占全球海绵钛总产量的61.57%,供应充足。

钛材行业的下游主要为航空航天、石油化工、海洋能源等行业。近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

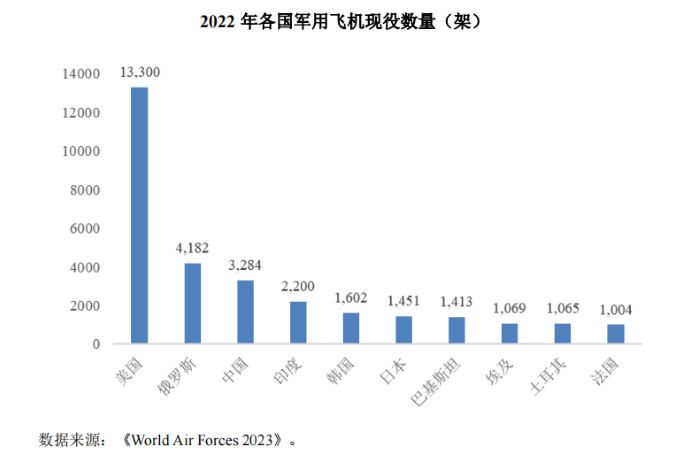

根据Flight Global发布的《World Air Forces 2023》统计,截至2022年末,我国现役军机数量为3284架,落后于美国的13300架。

从军机结构上看,目前我国以X-7、X-8为代表的二代战斗机占比达到47%,以X-10、X-11/16及X-15为主的三代战机占比51%,四代机占比仅为2%;而美国现役已无二代战斗机,其三、四代机型占比分别为78%和22%。因此,我国先进战机规模和世界空军强国还存在明显差距,国内军机面临迫切的升级换代需求。

根据中国有色金属工业协会钛锆铪分会数据显示,2021年我国航空航天领域钛材销量约为 22450吨,2021年公司航空航天领域钛材销量约为1800吨。据此测算,公司钛合金产品在国内航空航天领域钛材市场的市场占有率约为8.02%。

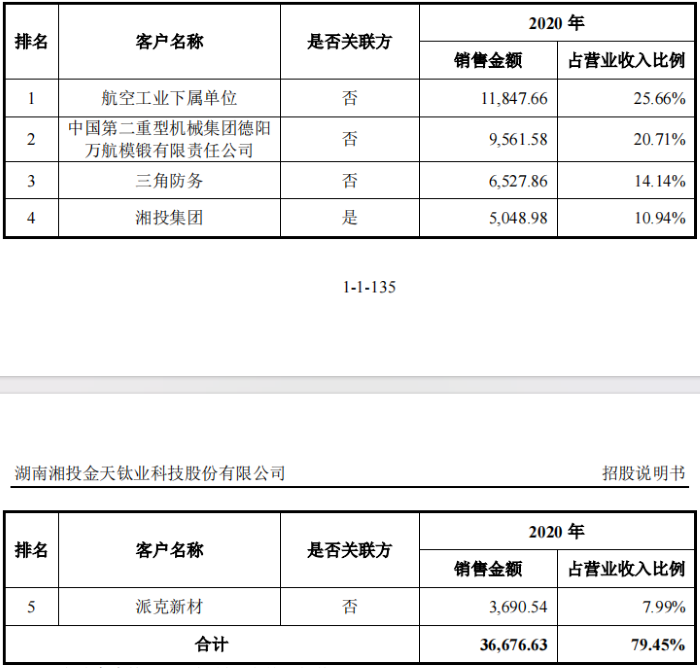

报告期内,公司主要的客户为航空工业下属单位、中国航发下属单位及其配套的航空锻件生产商,该等客户均为航空航天产业链上的重要参与方。

前五大客户及供应商均存关联方

2020年至2022年,公司前五大客户销售收入占当期营业收入的比例分别为79.45%、69.52%和72.56%,公司的客户集中度较高。其中,2020年公司第四大客户系公司间接控股股东湘投集团同一控制下的企业。

报告期内,湘投集团为公司提供银行借款担保和票据承兑担保,金天钛业分别支付给湘投集团的担保费用分别为312.64万元、175.47万元和56.60万元。

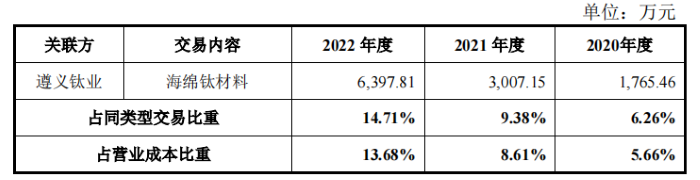

截至2022年年末,公司前五大供应商较为稳定,采购金额合计占当期采购总额的比例分别为76.06%、67.30%和70.53%,原材料供应商较为集中。值得注意的是,前五大供应商之一的遵义钛业实为公司的关联方。据招股书披露,公司控股股东金天集团持有遵义钛业股权比例为0.6791%,并向其委派董事。

报告期内,公司向遵义钛业的采购金额年年攀升,分别为1765.46万元、3007.15万元和6397.81万元,占同类型交易比重分别为6.26%、9.38%和14.71%。

报告期内,公司材料采购金额呈现增长趋势,金额分别为2.64亿元、2.72亿元和3.86亿元。其中,海绵钛采购额占比分别为68.08%、60.22%和58.21%,中间合金采购额占比分别为 27.30%、26.88%和28.51%,系公司主要原材料。

公司直接材料占主营业务成本的比例分别为70.13%、66.77%和66.09%,占比较高,上述原材料价格波动直接影响公司产品成本。

报告期各期末,公司应收票据及应收账款账面价值分别为5.27亿元、6.2亿元和8.1亿元,占总资产的比例分别为25.33%、26.80%和34.54%,占当期营业收入的比例分别为114.20%、108.41%和115.57%,公司应收账款及应收票据余额大。这一方面对公司资金造成大额占用,另一方面也存在较大的坏账风险。

报告期各期,公司的经营活动现金流量净额分别为-407.19万元、9679.26万元和4033.01万元,波动较大且与当期净利润并不吻合。

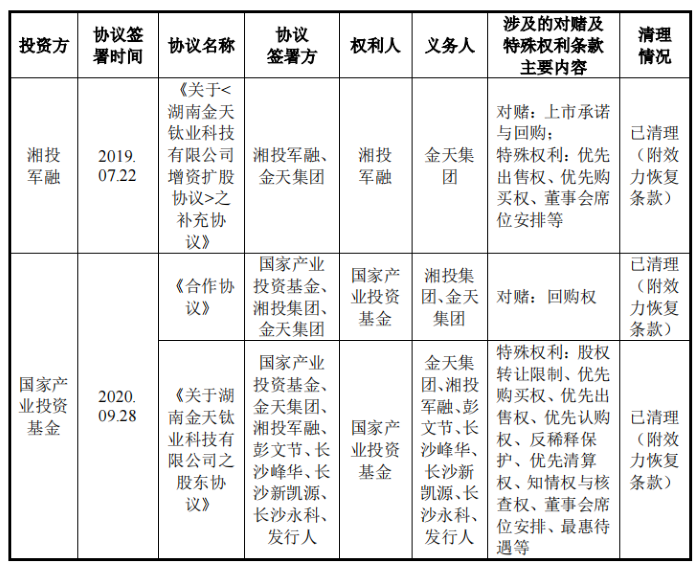

对赌协议附条件终止致风险

2019年7月22日,湘投军融与金天集团签署《关于<湖南金天钛业科技有限公司增资扩股协议>之补充协议》,就湘投军融享有的对赌(回购权)及特殊权利(优先出售权、优先购买权、董事会席位等)条款等进行了约定。

2020年9月28日,国家产业投资基金与金天集团、湘投集团签署《合作协议》,就国家产业投资基金享有的对赌(回购权)条款等进行了约定;同日,国家产业投资基金与发行人、金天集团、湘投军融、彭文节、长沙峰华、长沙新凯源及长沙永科签署《关于湖南金天钛业科技有限公司之股东协议》,就国家产业投资基金享有的特殊权利(股权转让限制、优先购买权、优先出售权等)条款等进行了约定。

国家产业投资基金于2022年12月、湘投军融于2023年1月分别与相关方签署了补充协议,同意相关对赌条款及特殊权利条款自有权证券监管机构受理金天钛业本次发行上市申报材料之日起终止履行且自始无效,但如本次发行上市申报材料被撤回,或本次发行上市未获得审核通过或核准,则上述条款效力恢复。

上述涉及对赌条款的协议中,公司不作为当事人。相关对赌条款及特殊权利条款自公司首次公开发行申请文件被上海交易所正式受理之日起即自动终止。但若公司本次发行上市申报材料被撤回,或本次发行上市未获得审核通过或核准,公司控股股东金天集团、湘投集团存在按原对赌条款约定回购湘投军融、国家产业投资基金持有公司股票的风险。

评论