文|支付百科 张浩东 冯雨霆

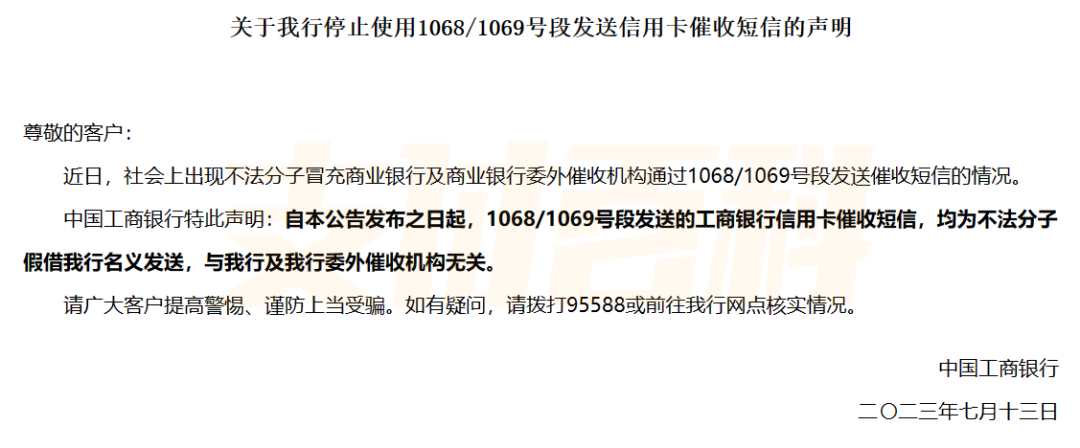

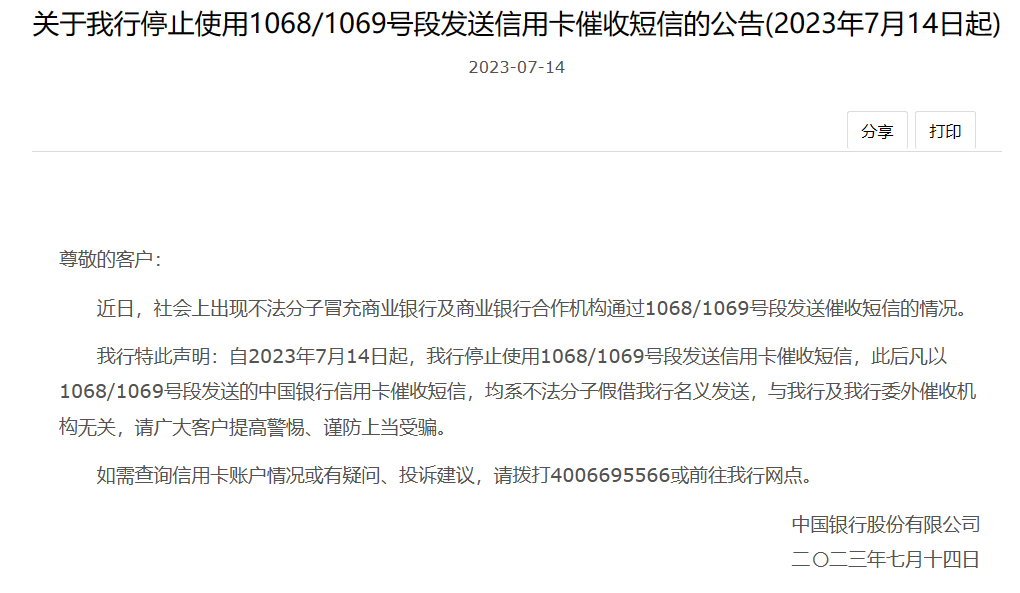

近日,工行、中行、建行、光大等多余家银行接连发布公告,对以银行名义发送的催收短信进行辟谣,提醒用户提高警惕,避免上当受骗。

公告显示,社会上出现不法分子以1068/1069号段冒充银行及其催收机构实施诈骗,该短信与银行无关,均系不法分子假借银行名义发送。

01 虚拟号码诈骗频发

据了解,1068/1069皆为网络系统虚拟号码,无法查询到归属地、有效注册信息及信息来源。常被用于信用卡催收、信息轰炸、网络诈骗等不法行为。除了工行外,中行、邮储、光大也有发了类似公告。

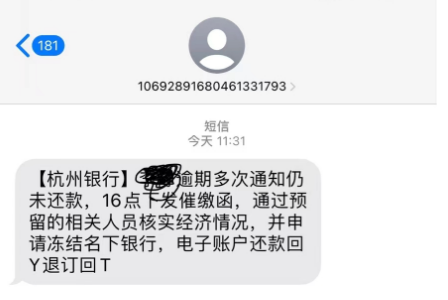

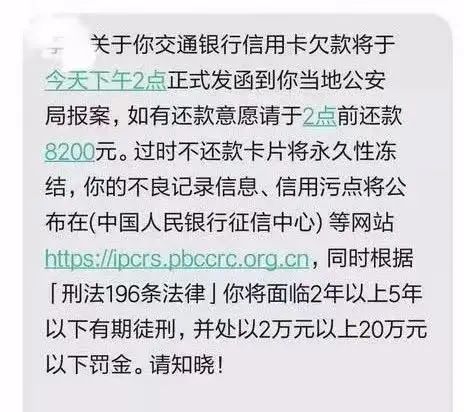

有读者向「支付百科」表示,自己曾经出现过30天信用卡逾期,逾期后收到1069开头的银行信息。信息显示银行将会通过预留相关人员核实自己的经济情况,并冻结持卡人名下银行及电子账户。

一般情况下,持卡人信用卡逾期后,银行会先进行催收,若要冻结持卡人银行账户,需要向法院起诉。很多不法分子利用了持卡人急于还钱的心理,使用1068/1069号段冒充银行实施诈骗。

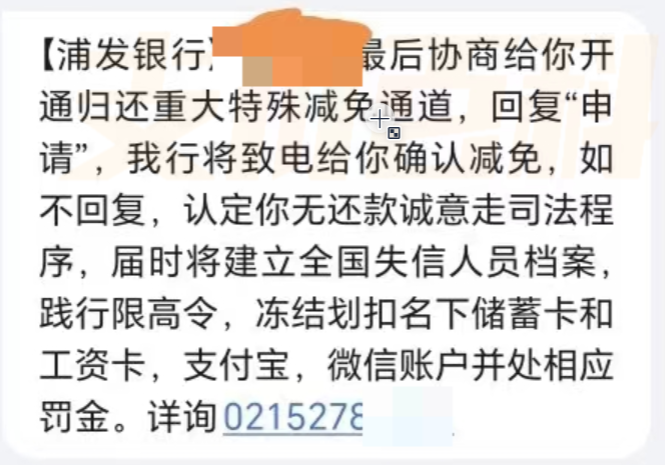

另一名读者收到的短信显示,将会为逾期人员提供减免通道,回复“申请”,将会为持卡人减免一定费用。如不回复,将走司法途径,列入失信名单、冻结资金、限制高消费。

「支付百科」联系信息预留号码,该号码已不存在,该信息真实性不攻自破。实际上,这类信息在非法代理维权中很常见,获取用户个人信息后,以银行的身份来接近持卡人。

非法代理维权会以为持卡人办理“信用卡停息挂账”“债务重组”为借口,向持卡人收取高额服务费,诓骗取持卡人资金,并引导持卡人恶意投诉。看似为持卡人减轻负担,实则行电信诈骗之事。从该信息内容中不难发现,有诱导持卡人办理其它业务的动机。

随着监管政策趋严,1068/1069相关的信用卡催收短信,逐渐向电信诈骗过渡。不仅威胁到持卡人人身财产安全,也扰乱了正常的金融秩序。

02 非法催收被整治

实际上,为了让逾期持卡人还款,银行外包催收机构此前也会使用“呼死你”等软件,对持卡人个人和通讯录名单进行电话和短信轰炸,还有催收机构冒充公检法发送催收短信。

有投诉平台显示,2023年关于银行金融机构暴力催收投诉足有268033条,冒充公检法催收投诉1561条,信用卡催收过程中依然存在问题,也容易被不法分子钻了空子。

这类催收方式,不但方便,隐蔽性强,而且回款效果绝佳,1068/1069作为轰炸软件常见号段,被广泛使用。除催收公司外,一些银行员工为了回款效率,也会使用此类软件。

面对信用卡催收乱象,相关部门多次整顿。今年5月发布的《互联网金融个人网络消费信贷 贷后催收风控指引》(下称《催收标准》)再次提及限制暴力催收,要求金融机构保护负债人个人信息,按照最少、够用原则向第三方催收机构提供债务人个人信息。

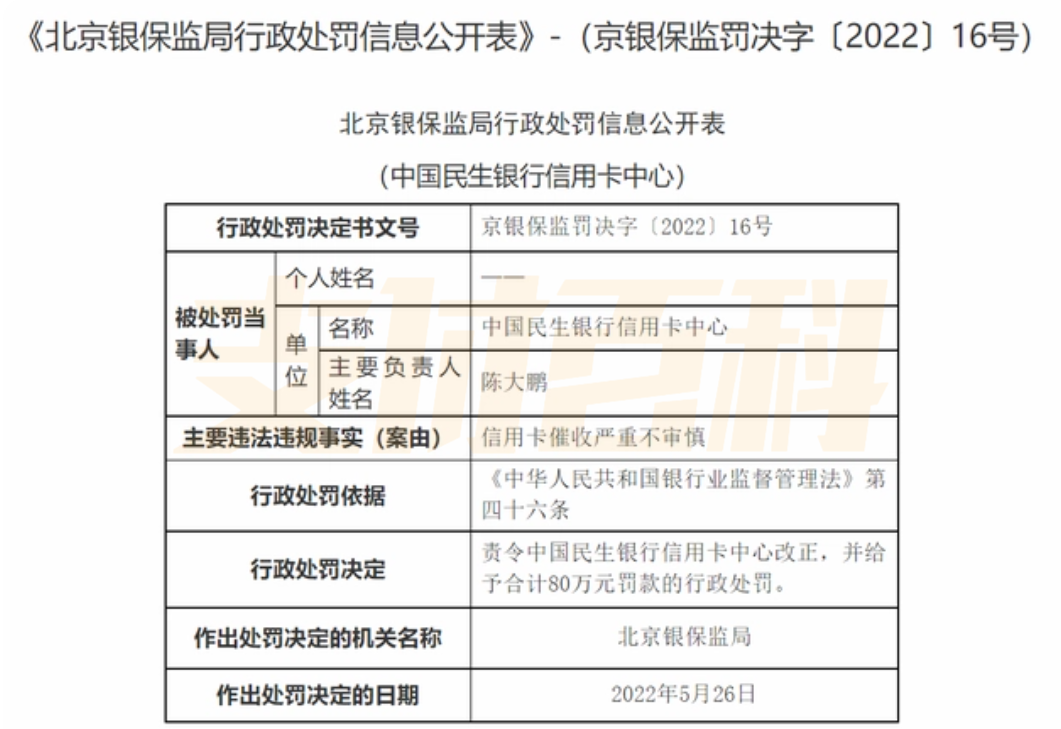

此外,监管部门,加强对银行信用卡业务催收的处罚力度。2022年兴业银行和民生银行因信用卡催收不审慎问题,被分别罚款80万元。

据了解,银行信用卡催收分为内催和外催两个环节,当持卡人逾期时间较短时,会由银行客服或电催进行前阶段内催,超过三个月银行将有权向法院进行申诉,要求对持卡人限制高消费。

外催则是将催收业务承包与第三方,通常是律师事务所。银行原本对外催比较放纵,但根据信用卡新规的要求,银行已禁止第三方对债务无关人员催收等行为。

无论是内催还是外催,都在朝着正规化方向发展,银行等金融机构正在采取告知式催收,很多带有诱导性和恐吓性的短信,与代理维权或者电信诈骗有密切关系。

如今,曾经常见的上门催收、公司走访、恐吓持卡人、爆通信录等方式,均被列为违法违规行为。在监管部门强压下,银行信用卡业务催收快速调整,逐渐法治化、正规化。

目前催收严管,实际上是催收行业全面升级的表现。唯有解决催收市场上鱼龙混杂的现状,才能换得催收行业可持续性发展。银行信用卡业务因催收导致的投诉量巨大,其催收转型更是重中之重。

评论