文|氨基观察

既是历史的创造者,但也可能最终成为历史。在创新充满不确定性,商业化挑战重重的当下,生物科技公司正面临着生存考验。

早筛企业,就是这样一个群体。过去几年,在无法抗拒的商业化之美的诱惑下,众多企业一拥而上,试图卡住身位、打开早筛天花板。

行业走向似乎也如那些企业所想,一些靠谱的公司逐渐成长起来,一些重磅产品开始进入研发后期或商业化阶段。但这并不意味着,那些产品就此走入正轨。

对于早筛产品来说,如何定位,以及如何基于定位匹配相符的性能指标,才有可能真正走入正轨。不同癌种,检测难度不同,挑战也有所差异。

例如,胃癌早筛就是一道没那么容易解开的难题。日前,申请港交所上市的觅瑞,就为我们解开了胃癌早筛产品的艰难探索路程。

/ 01 / “滴血验癌”神器,4个月只卖1200万

在觅瑞眼中,其胃癌早筛产品GASTROClear™,性能堪比胃镜。

首先,GASTROClear™的检出率堪比胃镜。检出率对应的是灵敏度指标,所谓“灵敏度”,指的是早筛产品找“坏人”的能力。

比如,某款产品招募了100个肿瘤患者参与临床试验,最终检测结果全部是阳性,对应的灵敏度就是100%;如果只检测出95个阳性患者,灵敏度就是95%。

灵敏度数值越低,意味着产品的检出能力越差,竞争力自然会受到影响。

根据觅瑞的招股书,GASTROClear™对一期胃癌的检出率达到87.5%,对小于1厘米的早期病变检出率为75%。作为对比,胃镜倒显得有点战斗力不足,针对一期胃癌的灵敏度只有66%。

其次,GASTROClear™还有依从性优势。早筛领域,主打的就是颠覆,GASTROClear™只需抽血即可验癌,而胃镜则需要侵入,依从性不佳。

另外,GASTROClear™还有成本低、检测时间短的优势。当前,部分肿瘤早筛商业模型难以走通的核心原因在于,检测成本较高的二代测序技术,把它们困在了难以普惠的笼子里。

而GASTROClear™应用的则是PCR技术,机器便宜,耗材成本也低,单次检测成本在100美元以下,并且4个小时就能出结果。

那么,这是否意味着,GASTROClear™就会成为一款大杀器呢?

根据其在新加坡的商业化数据来看,答案似乎是否定的。

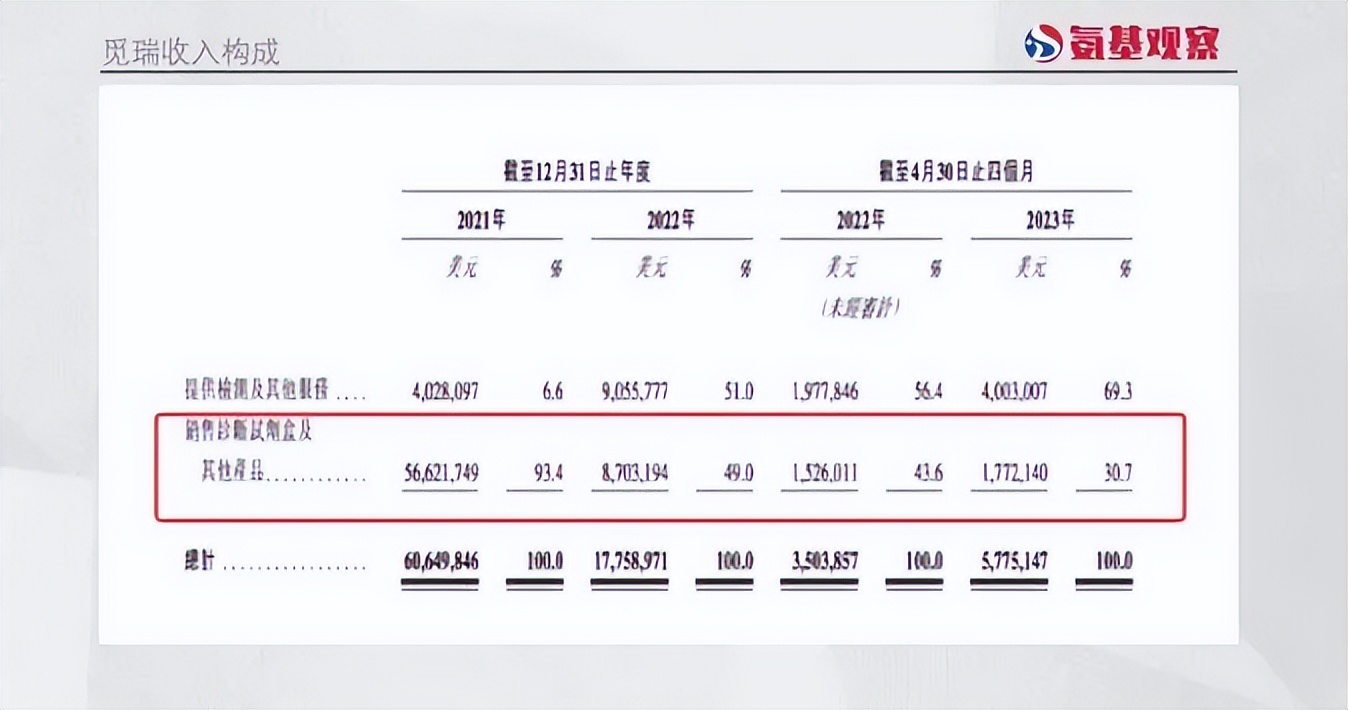

招股书数据显示,被觅瑞给予厚望的GASTROClear™,并没有带来多少收入。截至目前,觅瑞共有两款商业化产品:GASTROClear™和用于肺癌检测的LUNGClear™。其中,GASTROClear™是作为拿证上岗的IVD产品销售,而LUNGClear™则是基于外卖模式LDT进行销售。

也正因此,在觅瑞的招股书中,诊断试剂盒及其它产品的收入主要是GASTROClear™。2022年前4个月,该产品在新加坡的销售额,大约是177万美金,折合1266万人民币。

很显然,按这个销售表现,GASTROClear™的战斗力是显著低于预期的。那么,为什么成功拿证,并且相比胃镜还有依从性和潜在的检出率优势,GASTROClear™的销售表现却并不好呢?

/ 02 / 误诊率93%,最大的临床硬伤

问题,可能出在另一个指标:PPV(阳性预测值)身上。

所谓“阳性预测值”,是指在所有检测为阳性的人群中,真正患癌人数的比例。

比如,一款产品检测了100个人,其中20个人的结果为阳性。这20个人中真正患病的比例,便是阳性预测值。

如果20个人都是肿瘤患者,那么“阳性预测值”就是100%;如果只有10个人,那么“阳性预测值”就是50%。

从定义角度来说,“阳性预测值”就是实际应用中“假阳性”出现的概率。“阳性预测值”越大,“假阳性”的概率越小,反之亦然。

觅瑞一再强调的灵敏度,只是一个“基础”,在现实应用中,早筛检测对象不会全部都是肿瘤患者,灵敏度必须要结合PPV值才有意义。

简单来说,一款优秀的早筛产品既不能漏诊,也不能为了追求检出率而搞极端,整出极大的假阳性率。

那么,GASTROClear™的PPV值是多少呢?答案是6.7%。也就是说,GASTROClear™检测出来的阳性群体中,100个最多只有7个人是真正的肿瘤患者,而其余93个人都是误诊。

当然,虽然技术指标存在局限性,但这并不代表GASTROClear™存在巨大缺陷,只是在临床路径中,PPV值或许是硬伤。

因为当检测结果返回时,医生并不知道患者是否患病。如果“假阳性率”过高,会极大影响医生的诊断及后续治疗。

不只是医生,从患者角度出发,也是如此。试想一下,在假阳性率过高的情况下,如果你去体检,身体健康但动辄来个癌症阳性报告。直到你花更多钱检查,一番惊吓过后,才被告知是虚惊一场,这样的早筛体验感势必会极其不适。

也正因此,全球早筛之王Grail十分痴迷于提高PPV值。而这,对于定位临床路径的GASTROClear™来说,或许是最大的不确定性所在。

/ 03 / 孤勇者的探索之路

当然,对于觅瑞来说,GASTROClear™并非无解。

从技术角度来说,在保证灵敏度的同时,如何尽可能保证高特异性,可以带来更高的PPV值。即便是在现有数值下,将其应用于更高危的群体,也能够增加相应的PPV值。

也就是说,定位于临床路径的GASTROClear™,依然有可能通过各种手段获得医生的认可。

不仅仅是觅瑞,其它肿瘤早筛选手,也能基于觅瑞的尝试,加上自身的理解与创新,去探索更适合自己的商业化路径。

从产业发展来说,这些企业的探索无疑是非常令人倾佩。当然,回归商业角度来说,又不得不考虑现实桎梏。

在商业世界,不论有何种宏伟愿景,一家公司最基本的职责,始终是赚钱回报股东。在没有达成这一路径的情况下,任何先驱都有可能成为先烈。

如今,肿瘤NGS巨头们身陷商业化困境,希望靠低成本武器在胃癌早筛领域突围的觅瑞,处境也没有好到哪里去。

截至2023年4月末,公司账上现金只剩下934万美元。好在,7月份,公司又完成了5000万美元的融资,成功续上弹药。

这并不足以解决觅瑞的燃眉之急。今年前4个月,公司经营性现金流净流出额为1517万美元,也就是说5000万美金大概只够公司烧1年。眼下,能否成功上市融资将成为觅瑞能走多远的关键。

在助力人类活得更好的愿景之下,全球诸多企业投入了大量的资金去攻克难题。任何一家在特定赛道上探索的孤勇者们,都是值得尊敬的对象。

评论