界面新闻记者 |

近日,中小微企业财税解决方案提供商慧算账向港交所提交上市申请,独家保荐人为中信证券。

据弗若斯特沙利文资料显示,近20%的中小微企业选择雇佣及留任内部财税专业人员来负责公司的财税管理,但雇佣专业人员的成本可能对这些企业而言负担过重,同时行业及业务的日益复杂也给单一财税专业人员的工作效率带来挑战。

受此影响,中国中小微企业财税解决方案行业市场规模也由2017年的567亿元增至2022年的1112亿元,复合年增长率为14.4%。

慧算账的主营业务正是面向中小企业,依托其SATP系统(智能财税程序系统)提供财税解决方案。据弗若斯特沙利文资料,按2020年、2021年及2022年总收入计,慧算账是中国最大的中小微企业财税解决方案提供商,2022年的市场份额是第二大参与者的近四倍。

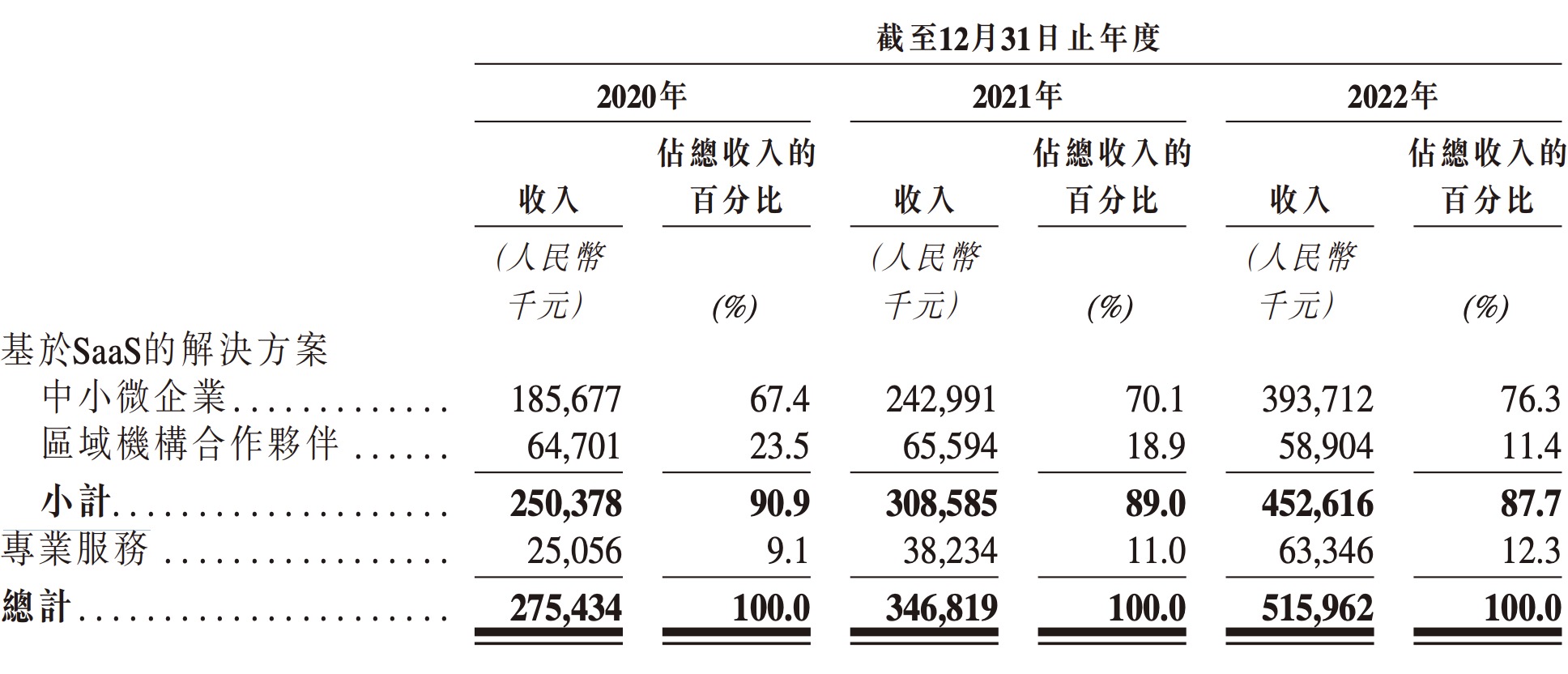

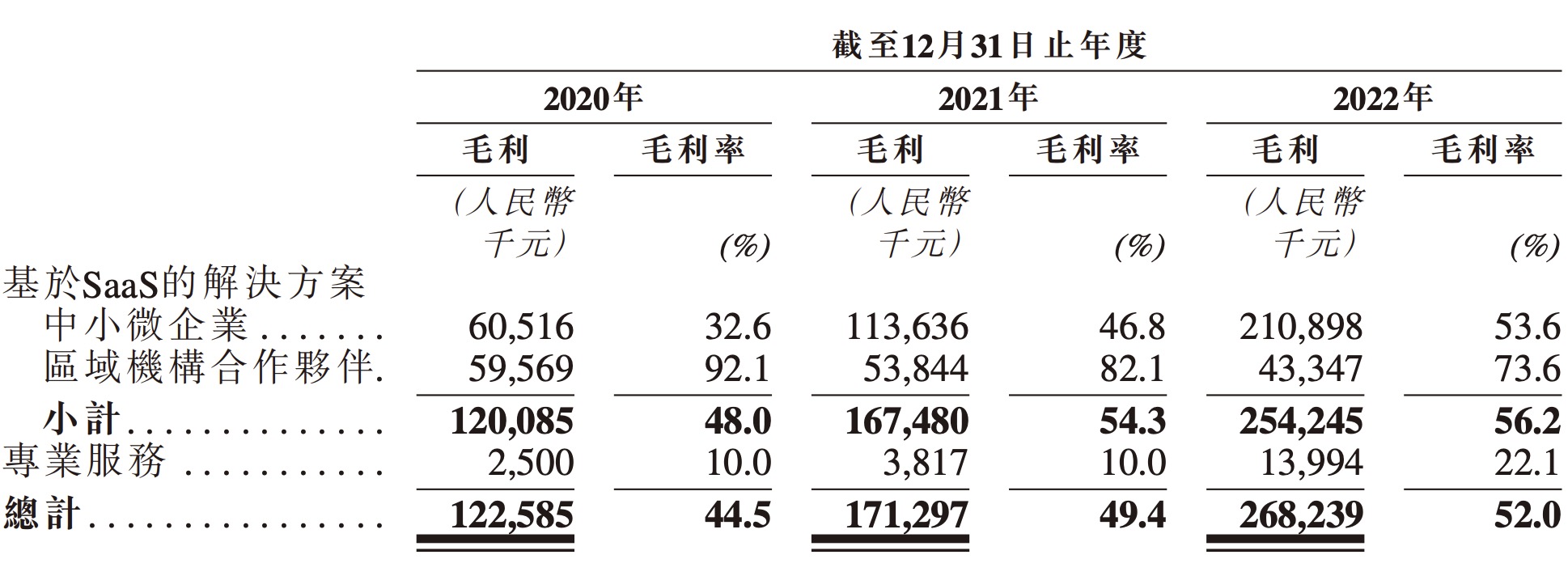

凭借先发优势,慧算账在2020年至2022年的年营收始终保持着增长。截至2020年、2021年及2022年12月31日止年度,其收入分别为2.75亿元、3.47亿元及5.16亿元,复合年增长率为36.9%,根据弗若斯特沙利文的资料,已超出13.6%的行业平均水平。三年间其毛利分别为1.23亿元、1.71亿元及2.68亿元,复合年增长率为47.9%。

招股书显示,慧算账的收入主要来自基于其SATP系统的SaaS解决方案以及包含咨询服务、撮合引流服务的非订阅式专业服务,其中SaaS解决方案占到总营收的近九成。在交付方面,慧算账的业务可分为直营模式与授权模式,分别为中小微企业及区域合作伙伴提供服务。

从营收占比上看,直营模式的快速扩张是慧算账营收及毛利增长的主要原因。2020年至2022年,面向中小微企业的直营模式下的收入占比已经由67.4%增至76.3%。截至最后实际可行日期,慧算账直营服务网络已扩大至中国46个城市的92个服务网点。随着标准化产品不断被续订、成本被摊薄,其毛利率也由32.6%增至53.6%。与之相对应,来自区域机构合作伙伴的收入占比及毛利率则有所下降。

但在营收及毛利增长的另一面,慧算账在报告期内却并未实现盈利。于2020年、2021年及2022年,慧算账分别产生净亏损2.99亿元、6.83亿元及5.06亿元。

一个原因在于销售及营销开支持续走高。报告期内,慧算账销售及营销开支分别为1.39亿元、3.64亿元和3.81亿元,分别占到总收入的50.5%、104.9%、73.8%。 这与慧算账所处的行业市场集中度较低不无关系。

尽管在2022年慧算账市场份额已经来到第一,但实际上在国内的市场占比仅仅为0.5%,2022年行业五大公司在总市场规模中的占比仅为0.84%。这意味着,在中小微企业财税解决方案行业中市场竞争仍在继续。

另一方面,由于面向的客户群大多为中小微企业,这一点在慧算账的主要客户收入占比中也有体现。截至2020年、2021年及2022年12月31日止年度各年,其来自五大客户的收入分别占总收入的3.1%、2.6%及4.1%,其中最大客户的收入仅占到总收入的1.1%、1.0%及2.1%。

这类企业的生命周期往往较短,初始订阅期也仅有一到两年。为了维持营收增长,需要保持旧客户的续约率并不断开拓新客户,因此,对于慧算账来说,维持销售团队的规模就显得尤为重要。2021年慧算账销售及营销团队的规模较2020年大约翻了一倍。

从财报披露的数据来看,慧算账自身也在尽力缩减销售及营销开支。首先是营销开支的减少,通过改进在线广告策略,2022年慧算账营销开支减少了192万元,一定程度上抵消了销售开支的增长。

其次,慧算账也开始加大对AI的运用,将部分不需要会计及税务专业知识的非核心工作交给AI而非外包。据招股书介绍,其自有OCR技术及RPA技术可自动识别和验证原始票据的关键信息,同时也在利用NLP来破译和解释存储在不同软件系统中的非结构化数据,如文本信息及笔记。受此影响,慧算账的人力成本占总收入的百分比已经有所下降,于2020年、2021年及2022年分别为47.4%、39.9%及38.8%。

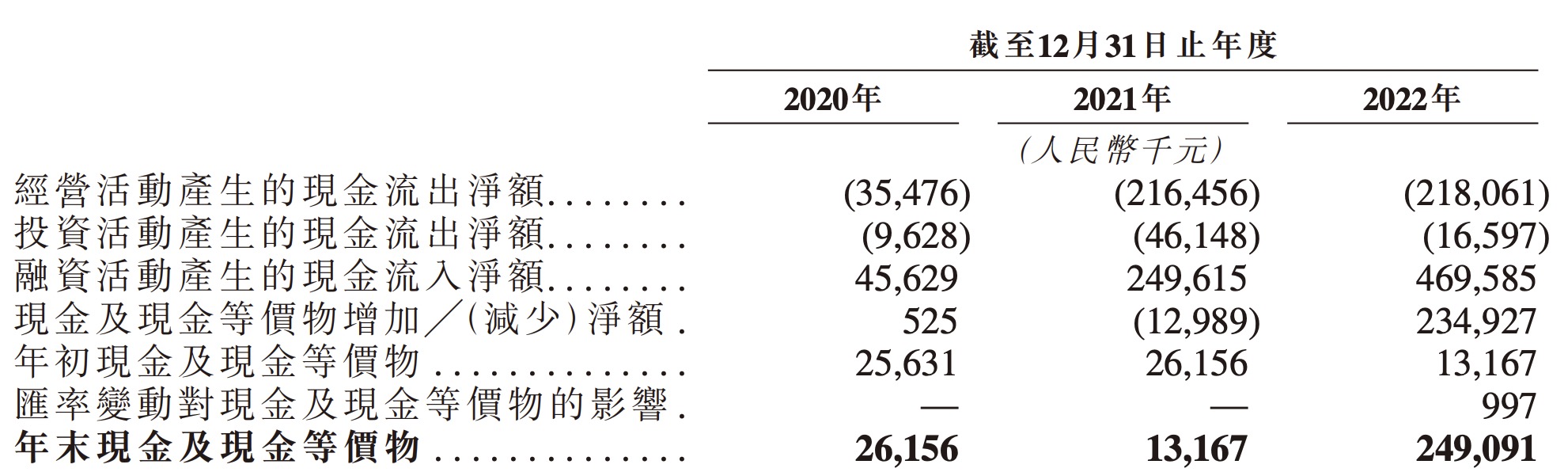

现金流方面,2020年至2022年年末,其所持有现金及现金等价物的增长主要依靠融资活动产生的现金流入,报告期内融资所带来的现金流入分别为4562.9万、2.5亿元、4.7亿元,连年提升。

公开资料显示,自2015年至2021年,慧算账相继完成了从Pre-A到D轮等多轮融资,资方中包含IDG资本、小米集团、阳光人寿、川融资本等。

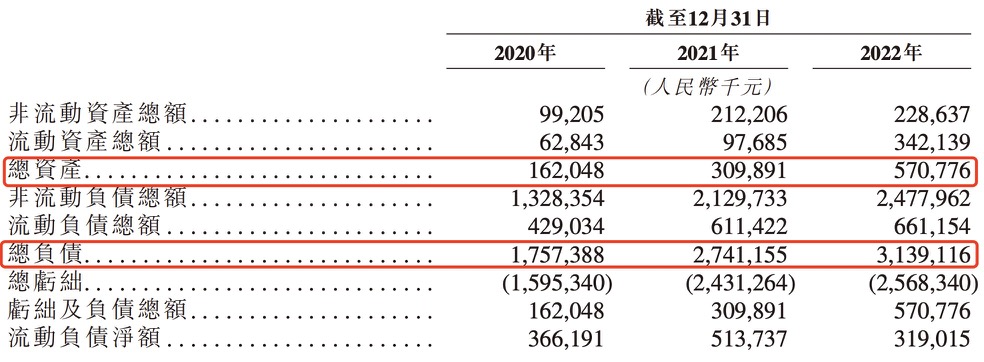

但其自身造血能力却并不乐观,于2020年、2021年及2022年,慧算账的经营活动产生的现金流出净额分别为3550万元、2.17亿元及2.18亿元。截至2022年末,慧算账所持有的现金及现金等价物为2.49亿元,资产负债率高达549.97%。

至于此次上市所募得资金,慧算账在招股书中指出,将被用于拓展业务,提高市场渗透率,探索与多元化行业的头部企业建立战略伙伴关系;优化公司的财税解决方案;提升公司的技术能力;战略投资及收购;营运资金及其他一般企业用途。

评论