界面新闻记者 |

界面新闻编辑 | 牙韩翔

7月31日晚,KK集团在港交所网站披露了更新后的招股书,继续推进港股主板上市进程——这已是KK集团第三次递表,这家公司分别在2021年11月及2023年1月向港交所递交过招股书,但均显示失效。

而从业绩表现来看,过去三年里KK集团的营收增速已明显放缓。

据最新的招股书,2020-2022年,这家公司的收入分别为16.46亿元、35.24亿元和35.51亿元。

除受疫情影响外,这也与其整体门店增速放缓有关。2020-2022年,其新增门店数分别为408、288、100家。截至7月24日,KK集团共计拥有696家门店,覆盖中国31个省及印度尼西亚的22个城市。

与此同时,KK集团经营亏损呈现扩大趋势。

2020-2022年,KK集团的经营亏损分别为1.42亿元、2.38亿元和3.23亿元,三年共计亏损7.03亿元;经调整净亏损分别为1.71亿元、3.04亿元和4.12亿元,即三年经调整净亏损总计接近9亿元。

招股书中称这主要由于疫情影响,及进行门店总部层面投资以扩展全国门店网络。

不过好在今年一季度KK集团喘了口气,复苏趋势明显。截至2023年3月31日止三个月,KK集团的营收从2022年同期的9.78亿元增长47.85%至14.46亿元;经营利润和经调整净利润同比扭亏为盈,分别为1.31亿元和8594.8万元。

或许是想趁热打铁,KK集团表示计划在今年开设250-300家新店,并且在2024、2025年各开约250家新店。即未来三年开店至少750家。

但对眼下的KK集团而言,要实现规模拓店的难度不小。

目前,KK集团的开店成本十分高昂。从招股书上看,其销售及分销开支主要与门店投资相关,而这项开支占总收入的百分比在2020-2022年分别为24%、31.1%、37%。

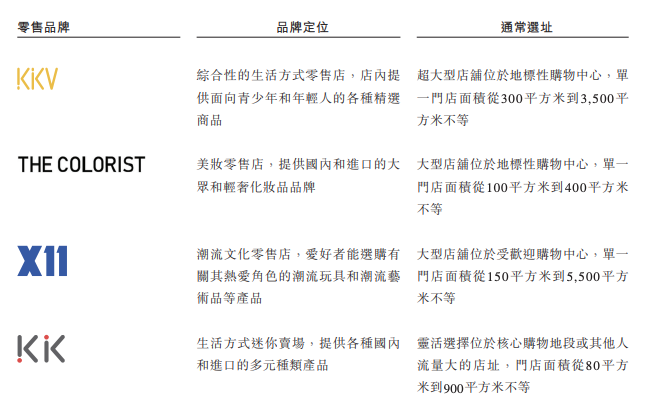

核心品牌模型多走大店模式是其成本高昂的重要原因。目前,KK集团旗下有定位为综合性生活方式零售店的KKV、美妆集合店THE COLORIST调色师、潮玩X11以及生活方式迷你卖场KK馆,不过KK馆早已沦为弃子,几番收缩下全国门店数量仅剩60家。而前三者的门店面积平均分别占955平方米、277平方米、912平方米。

但这些投入的成本能否可以带来回报,目前不确定性很高。

KK集团曾经是新消费风口之上的教科书案例,被认为是潮流零售模式崛起的参考对象,其中一个重要原因是它擅长打造网红式零售店模型。

从最初的KK馆到KKV,KK集团用大体量门店、大范围品类和大规模扩张营造出新一代杂货店形象。多元业务布局虽然有益于分担风险并增加收入来源,但每块业务都在面临着各自的发展考验。

具体来看,目前KKV品牌仍是集团收入最大来源。2020-2022年,KKV的营收分别为8.35亿元、22.35亿元、23.62亿元,占公司整体营收的50.7%、63.4%、66.5%。同期,经营利润率分别为9.9%、11.7%、8.3%。

KKV一站式的大体量门店是吸引人们光顾的原因,但其中所售商品却难言有不可替代性。

一方面,让消费者感到疲乏的还有多店统一的装修风格。KKV不算独特,当越来越多杂货店品牌趁势成立,这种极简风格也就成为标配。另一方面,KKV大部分商品是由买手从第三方买入,对成本控制能力有限,加之本身定位仍属平价却热衷选址高租金黄金铺位所获利润因此有所折扣。

而另一个美妆集合店THE COLORIST在疫情期间的脆弱性则更加明显。

2020-2022年,THE COLORIST营收分别为4.4亿元、8.53亿元、5.98亿元,并且其门店也在不断收缩,由2021年底的248家减少至2022年的207家,并进一步在今年一季度缩减至196家。

但是今年一季度,THE COLORIST实现了2.36亿元的营收,同比增长36.5%。同时,还实现了14.2%经营利润率,相比2022年的-5.6%,已明显好转。

但它面临的老问题仍然存在。和Wow Colour等同期美妆集合店相比,THE COLORIST调色师的选品差别不大,多为平价本土和海外美妆品牌。这些品牌多强调互联网营销,本身热度持续就有不确定性,并且在官方渠道上往往提供更多优惠。

至于潮玩品牌X11,因其门店数量和销售体量小,至今难以支撑KK集团的营收。到今年一季度其门店总数为47家,营收占比为6.2%,并且至今经营利润率仍为-7.9%;而对KK馆,招股书明确表示未来没有拓展计划,仅保持继续运营。

在各个品牌发展都有自身局限性时,KK集团依旧坚持大店模式进行扩张或许会对它未来的利润率带来影响。

但或许它眼下没有更好的办法,因为从产品上看KK集团并没有高竞争壁垒。

在商品方面,不同于名创优品以贴牌产品为主得以降低成本,KK集团仍像个买手,报告期内,其第三方品牌销售额分别占货品销售总收入的87%、87%、89.5%、88.8%。当一个品牌难以在市场上形成技术或形象壁垒时,以规模来塑造消费者认知便被优先考虑。

在困于大店模式的同时,KK集团的扩张步伐也很沉重。

过去几年,KK集团通过对加盟店做出股权投资、与加盟商成立合资企业等方式,将加盟门店转为自营。其加盟店总数由2020年底的424家减少至今年一季度的95家,加盟商也跑路了一半,由2020年底的85个减少至36个。

这其中部分由于KK集团在清扫过去早期招揽加盟商时,因向加盟商提供财务支持等造成的合规风险,此外自营门店的毛利率要高于加盟店——当然,疫情三年赚不到钱也是加盟商跑路的重要原因。

但问题在于,没有海量加盟商分担资金、运营风险,无疑也进一步提升KK集团未来三年750家的拓店难度。

评论