文|数据冰山

俗话说开门七件事,柴米油盐酱醋茶。食用油是家家户户做饭必不可少的消费品。从定量供应到充足供应,我国食用油行业经历了快速的发展,也涌现了一批实力强劲的龙头企业。

7月15日,食用油企业道道全发布了2023年上半年业绩预告,预计归属于上市公司股东的净利润为1.3亿元至1.6亿元,与去年同期相比上升461.09%至544.42%,实现扭亏为盈。

而食用油巨头金龙鱼2023年一季度财报也显示归母净利润8.54亿元,同比增长了645.99%。

上述企业将营收和利润增长的原因都归为餐饮行业的回暖以及原材料成本同比下降。可见疫情防控调整后,消费复苏为食用油行业带来了增长的机会。

根据国家统计局发布的社会零售总额数据,可以看到粮油/食品类零售总额逐年上升,其中2023年上半年同比增长了4.8%。全国实物商品网上零售额同比增长10.8%,线上市场的潜力已经凸显。

因此,我们也对线上的小包装植物食用油市场进行了复盘,在整体经济持续复苏的当下,谁是线上电商的黑马?

01 大盘回顾:总体趋稳,小众出圈

首先我们先统一小包装食用油的定义:规格小于10L的包装烹饪/食用油类产品,主要油种包括花生油、玉米油、菜籽油、橄榄油、葵花籽油等。

线上各大电商平台的食用油产品基本不会超过10L这个规格,因此可以将电商销售的食用油都归为小包装食用油。

从销售大盘来看,食用油线上市场总体趋稳,同比2022年微跌,这可能源于去年疫情封控居家,出于囤货应急、自行做饭等需求,电商成为消费者购买食用油的主要渠道,因此22年的基数相对较高。

到了23年,餐饮行业整体回暖,根据中国连锁经营协会与普华永道联合发布的《中国连锁餐饮企业资本之路系列报告2023》,超60%的品牌营收优于2022年同期,过半样本品牌预计今年营收能恢复到2019年的水平。

线下活力逐渐恢复,以个人/小家庭为单位的食用油消费相对减少,最终使线上销售额略微下降。

分月份来看,大促及过年场景对销售的带动作用明显。分平台来看,京东凭借正品心智及送货上门的强履约能力获得消费者信任,是食用油的主流平台;抖音虽然占比最低,但销售额同比增长超100%,潜力不容小觑。

从细分油种来看,花生油、菜籽油、玉米油为电商平台销售TOP3品类,花生油、菜籽油仍能保持正增长。

增速最快的五大油种都是小众功能性油种,更富营养以及具备保健作用的食用油也开始被人们青睐。如主打增强记忆力的元宝枫籽油、有利于心脑血管保健的牡丹籽油、适合健身人士冷吃的亚麻籽油。

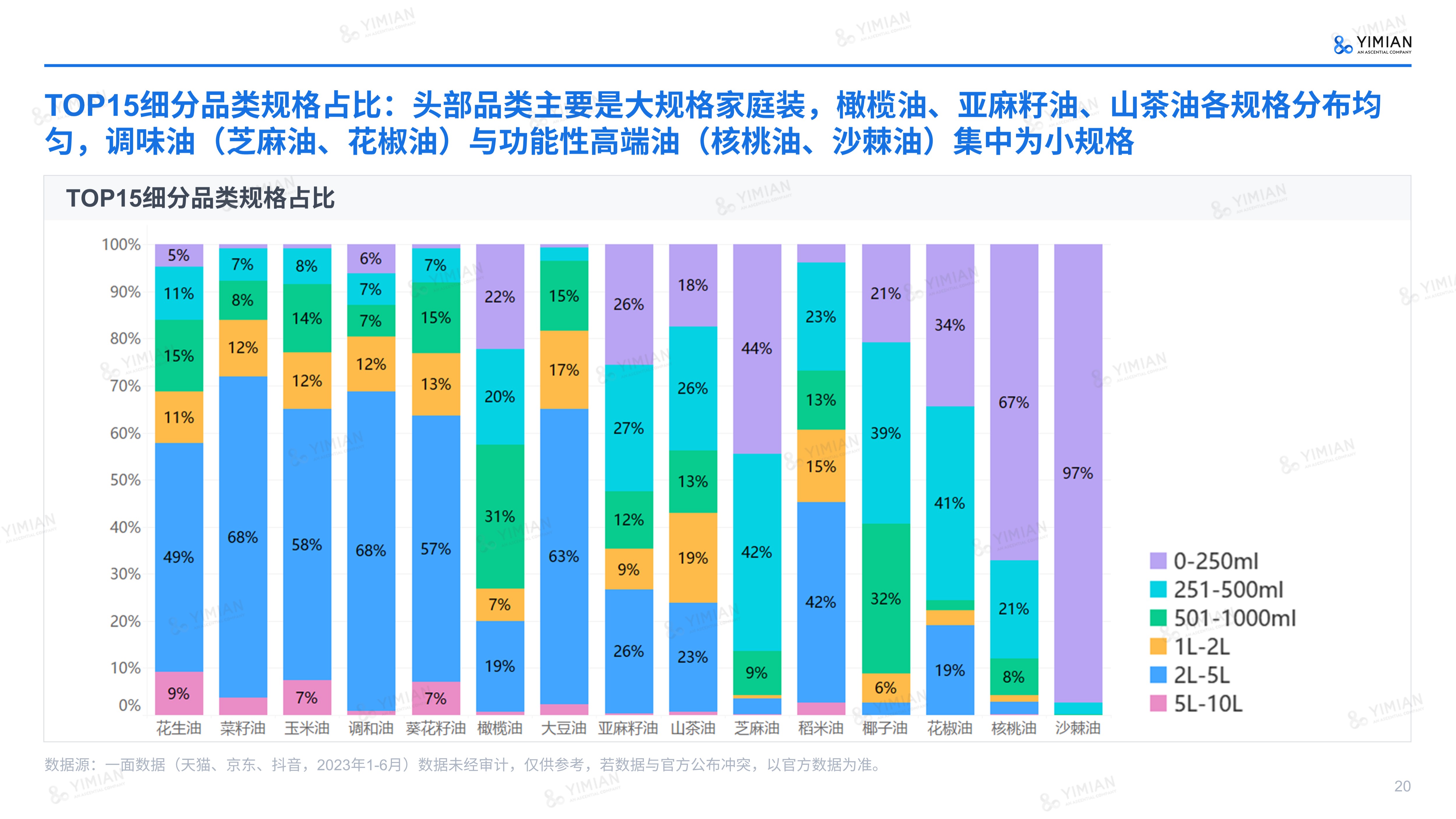

食用油种类繁多,在规格上又是怎么分布的?我们分析了食用油销售额TOP15细分品类的规格占比。

可以看到,各品类规格布局与消费者需求密切相关。头部品类如花生油、菜籽油、玉米油等是大众高频消费油种,因此主要是2L-5L的大规格家庭装;橄榄油、亚麻籽油、山茶油是近年发展起来的新兴油种,在各规格分布均匀;使用频率和单次用量都相对更少的调味油和高端油则集中为小规格。

可见,随着国民健康意识的提升,围绕自身需求出发健康用油、膳食均衡已是消费者的共同追求。那么消费者最青睐的食用油品牌是谁呢?

02 品牌回顾:一超多强,巨头增长

我们总结了2023年上半年的头部品牌榜。

从头部品牌榜来看,我国食用油行业的集中度非常高,属于寡占型,其中以金龙鱼、鲁花、福临门为首的三个品牌就占据了近五成的市场份额,前15名品牌占据了超过七成的份额。

大粮油集团树大根深,在行业内积淀深厚,不管是供应链生产还是销售渠道把控都占据优势,行业地位难被超越。

但同时我们也能发现一个问题,同比22年来看,不管是前三还是前十五的品牌市场集中度都出现了下降。

此消彼长,这是非头部玩家正在崛起的信号吗?我们研究了份额高增长的品牌,发现事实不止于此。

从销售散点图来看,头部品牌的销售差距非常明显,金龙鱼行业龙头地位难以撼动,在线上电商市场也能断层领先其他品牌。

再看份额增长,即便已经拥有如此庞大的市场规模,金龙鱼仍能继续扩大自己的蛋糕,实现增长。

而与金龙鱼同属益海嘉里粮油集团的胡姬花、谷维多纷纷上榜,表现也十分亮眼。

金龙鱼所属企业也在2023年一季度的财报中称,随着国内餐饮行业的逐步回暖,厨房食品的销量较去年同期有所上涨;高端花生油品牌胡姬花、稻米油品牌谷维多也受到越来越多消费者的关注,加之原材料成本价格回落,宏观经济形势转好,共同推动了企业实现高增长。

而这股消费复苏的东风也不仅仅吹到了金龙鱼企业,我们可以看到份额增长较快的还有贵品菜花香、恒森家家乐等品牌。这两个品牌都是从抖音发展起来的。

作为新兴电商,抖音在近年来高速增长,为不少新品牌和新玩家带来了创造爆品奇迹的机遇。

在食用油行业中,渠道可以说是品牌的护城河,在线下往往有激烈的“厮杀”,而当战场转移到线上,品牌在平台布局战略则各有不同。

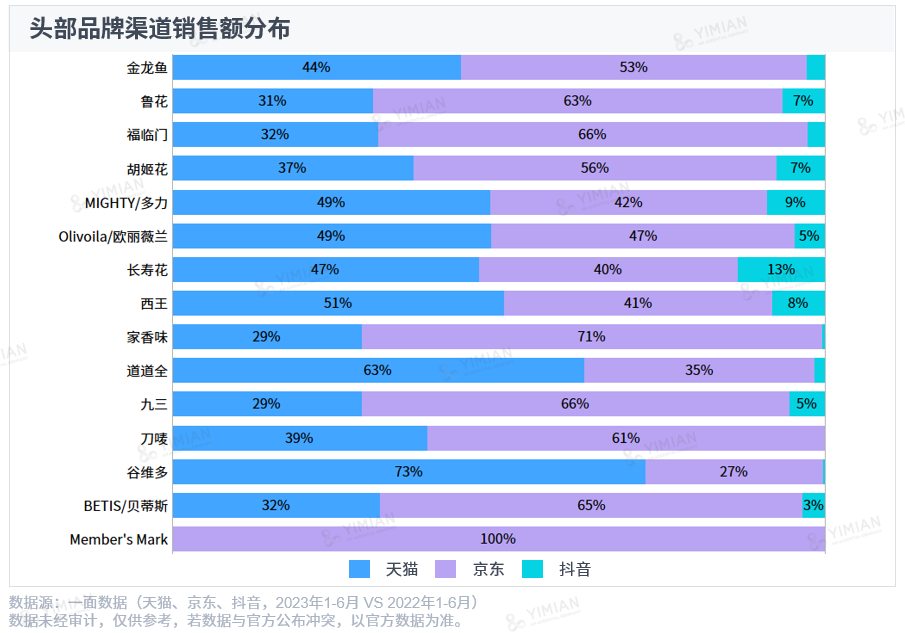

分渠道看,天猫京东仍为头部品牌的主营渠道,前15个品牌中有9个都将布局重心放在了京东,Member's Mark(山姆自有品牌)更是只在京东有线上自营店铺,各头部品牌在抖音的布局都较少。

相比之下,拥有更完善的运营机制、更受用户信任的传统电商平台才是头部大品牌的主阵地。

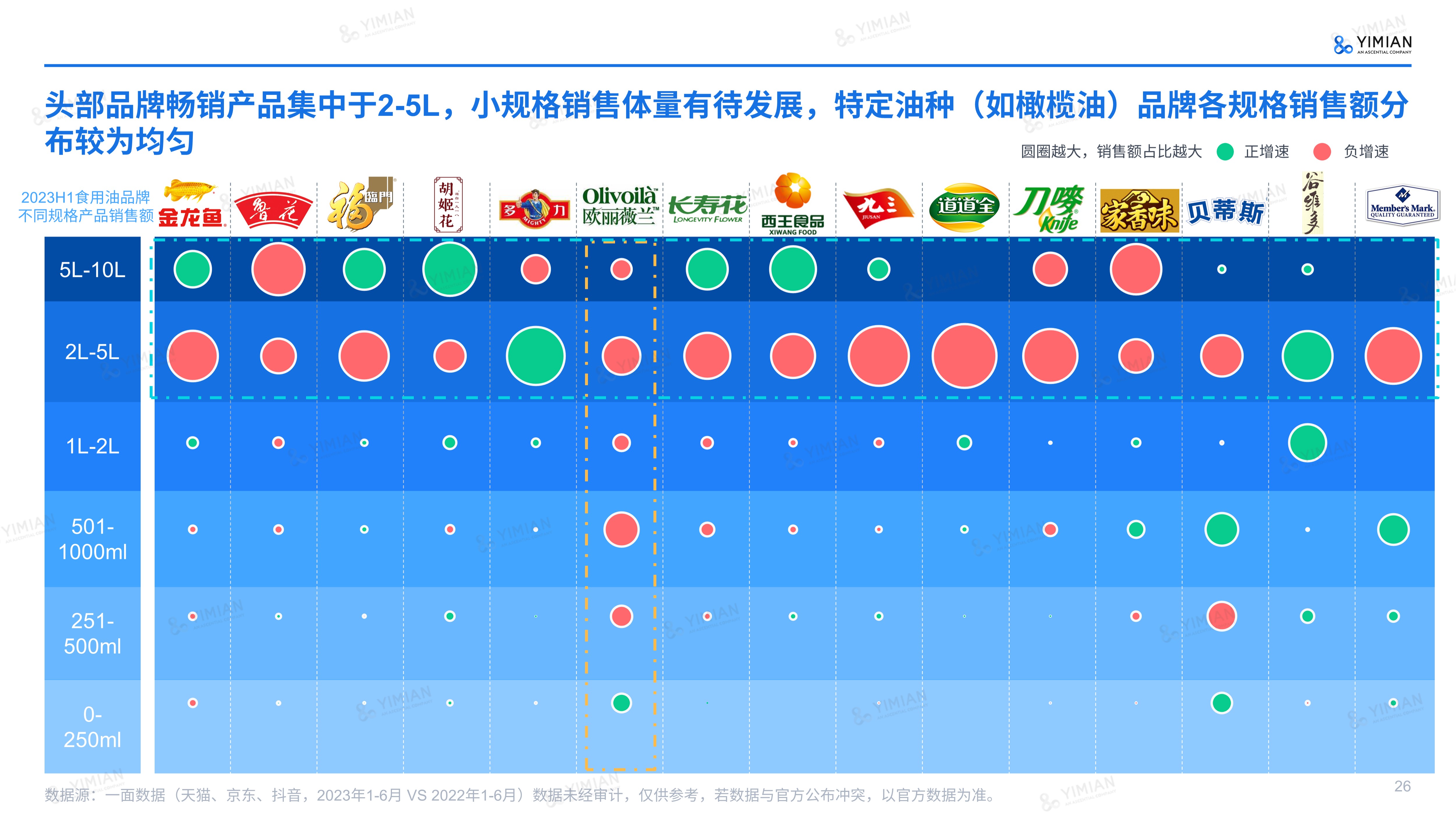

头部品牌的规格布局则与头部品类的较为相似,集中于2-5L,但我们也能看到,很多2L以上的大规格产品同比去年都处于负增速,尽管小规格产品销售体量有待发展,正增长的也不在少数。

小规格意味着更快的消耗速度,说明消费者选购时不仅会考虑“便宜大碗”的性价比,还开始关注小规格产品在保鲜上的优势。

03 重点品类回顾:花生油&亚麻籽油

我们选取了一个头部品类及一个高增长品类进行分析,分别是花生油、亚麻籽油。

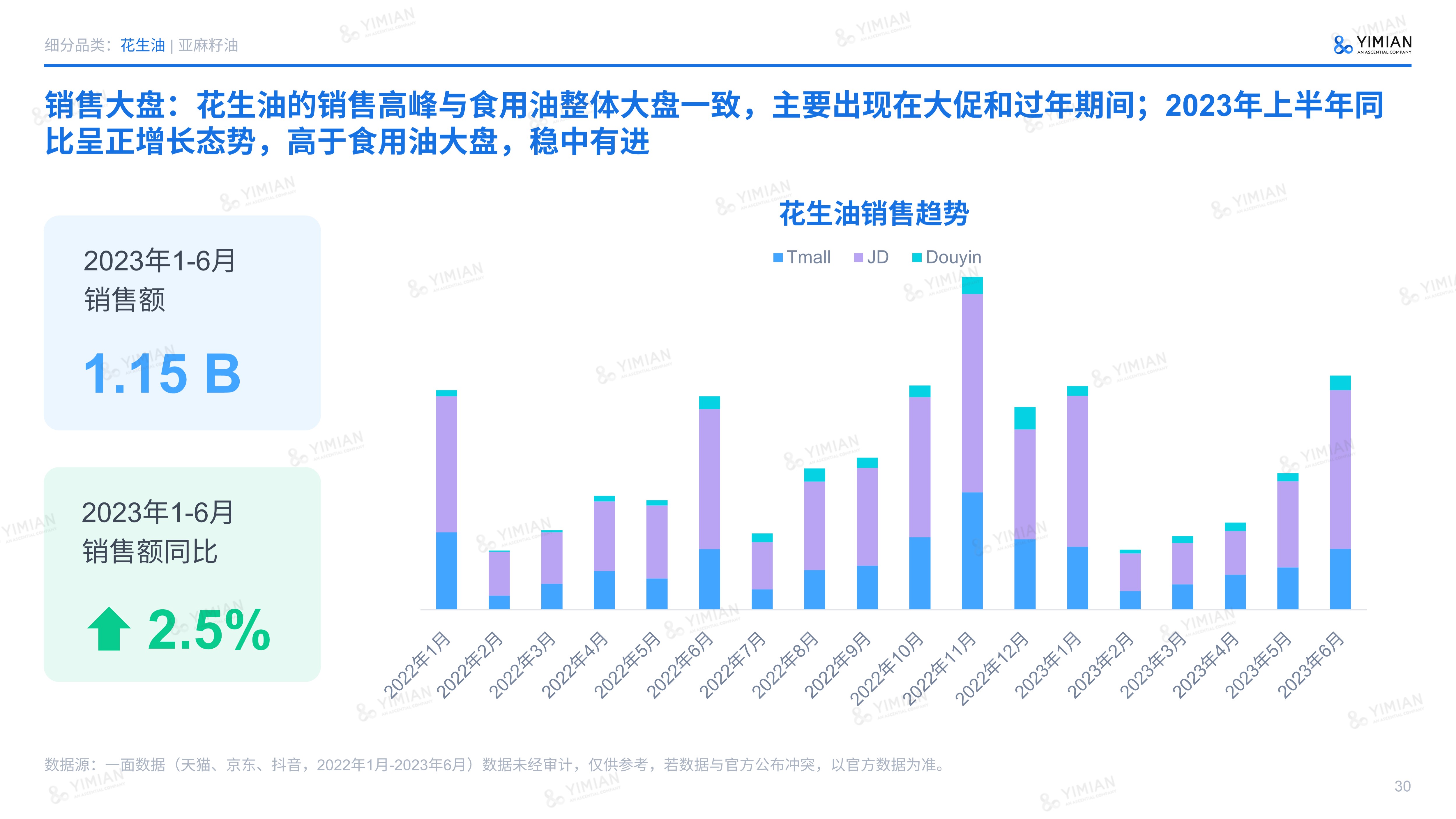

先来看花生油的市场大盘。

作为销售额第一的品类,花生油的销售曲线与食用油大盘紧密相关,销售高峰与其整体一致。2023年上半年的同比增长率达2.5%,高于食用油大盘的-0.6%,稳中有进。

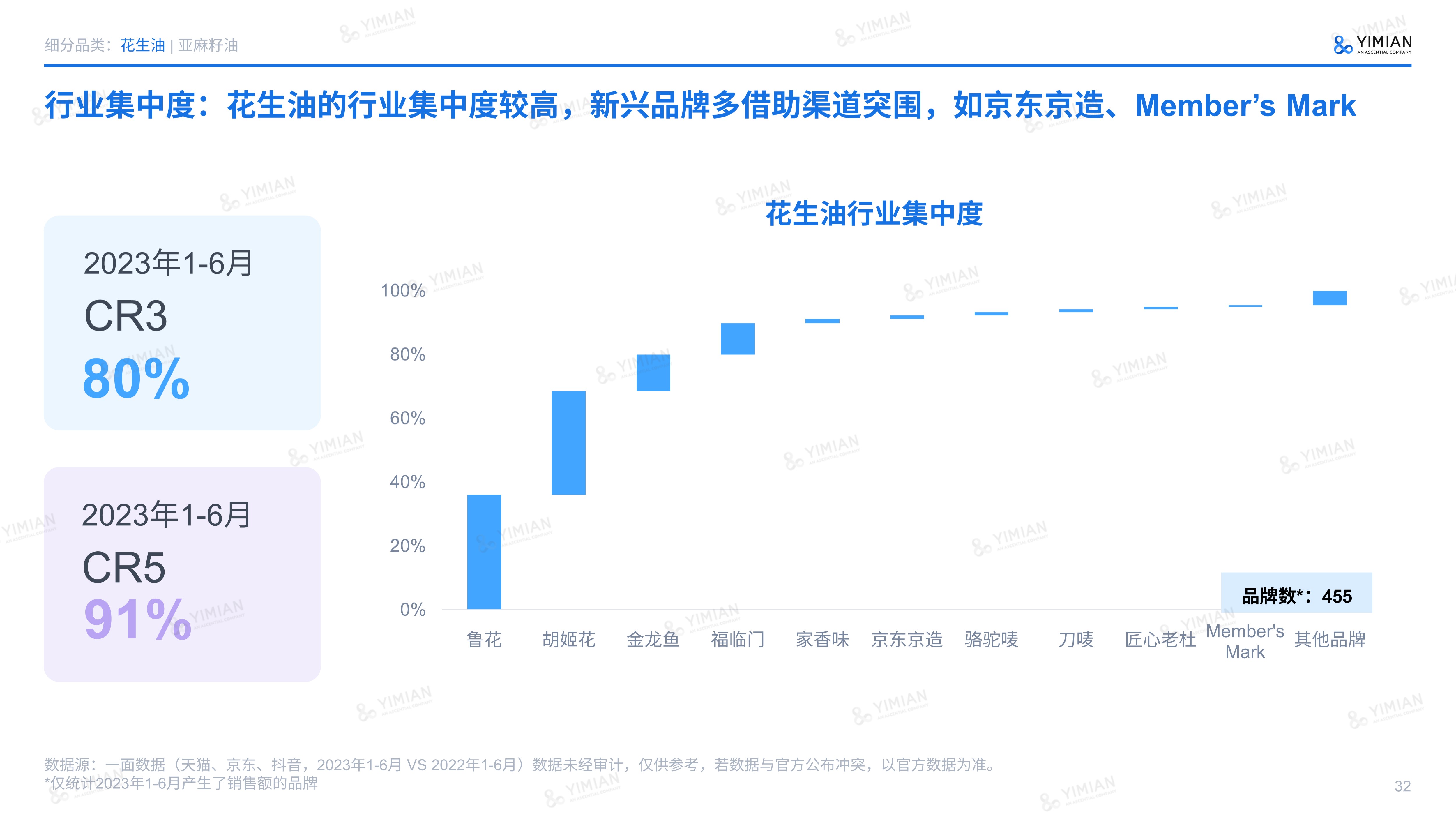

从行业集中度来看,花生油品类比食用油大盘更具垄断性,鲁花、胡姬花、金龙鱼就占据了八成的份额,Top5品牌均归属于三大头部粮油集团(益海嘉里、中粮、山东鲁花),把控了91%的市场份额。

京东京造是京东旗下自营品牌,也是京东平台上增速最快的花生油品牌,和Member’s Mark一样均只在京东上售卖,借助渠道突围取得一席之地。

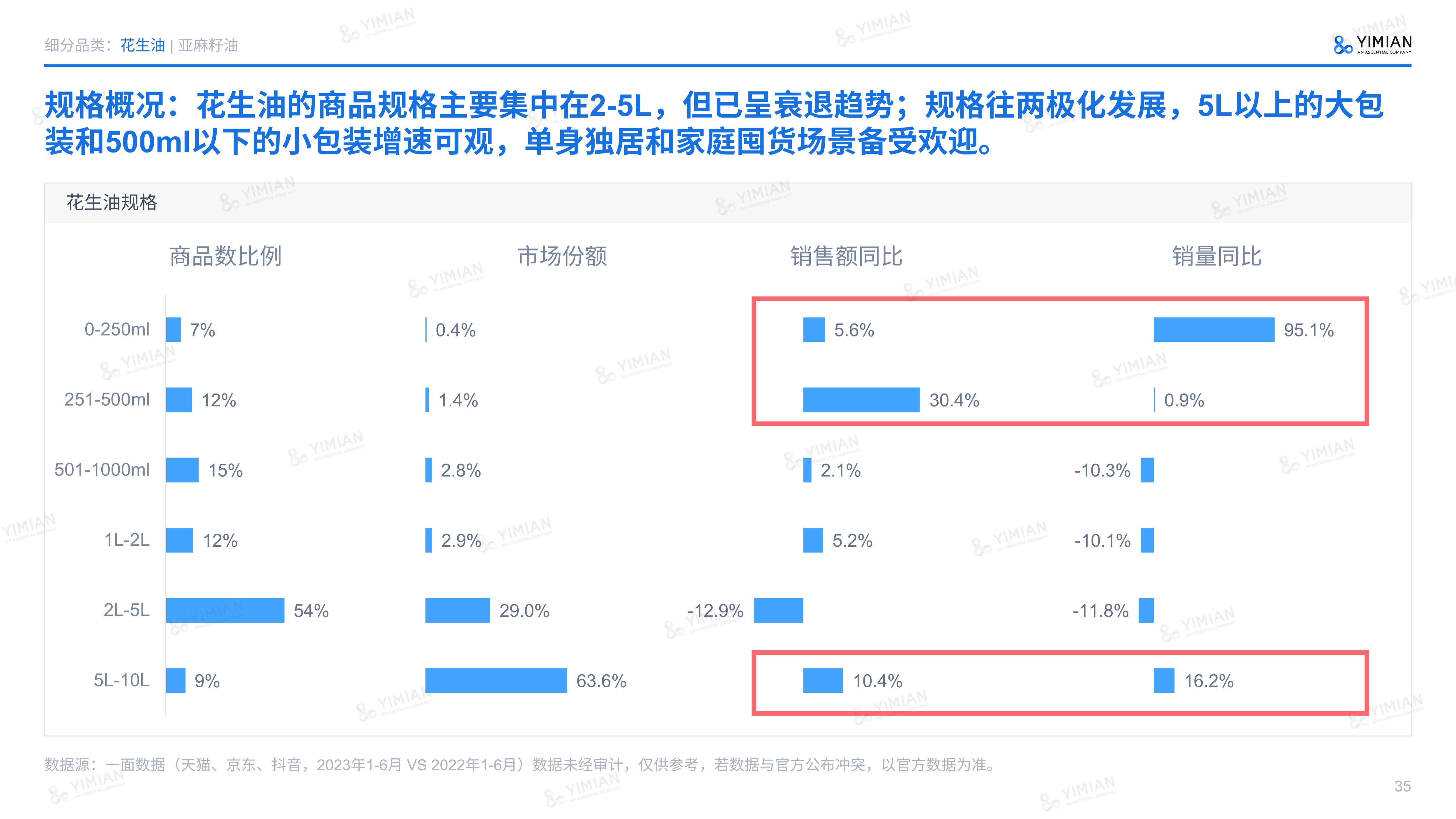

花生油商品的规格也集中在2-5L大包装,不过销售额与销量同比都在下降;5L以上的超大包装及500ml以下的小包装增速可观,呈现两极化的发展趋势,这与消费人群有关,单身独居人士倾向于小包装食用油,家庭则更青睐囤货大包装。

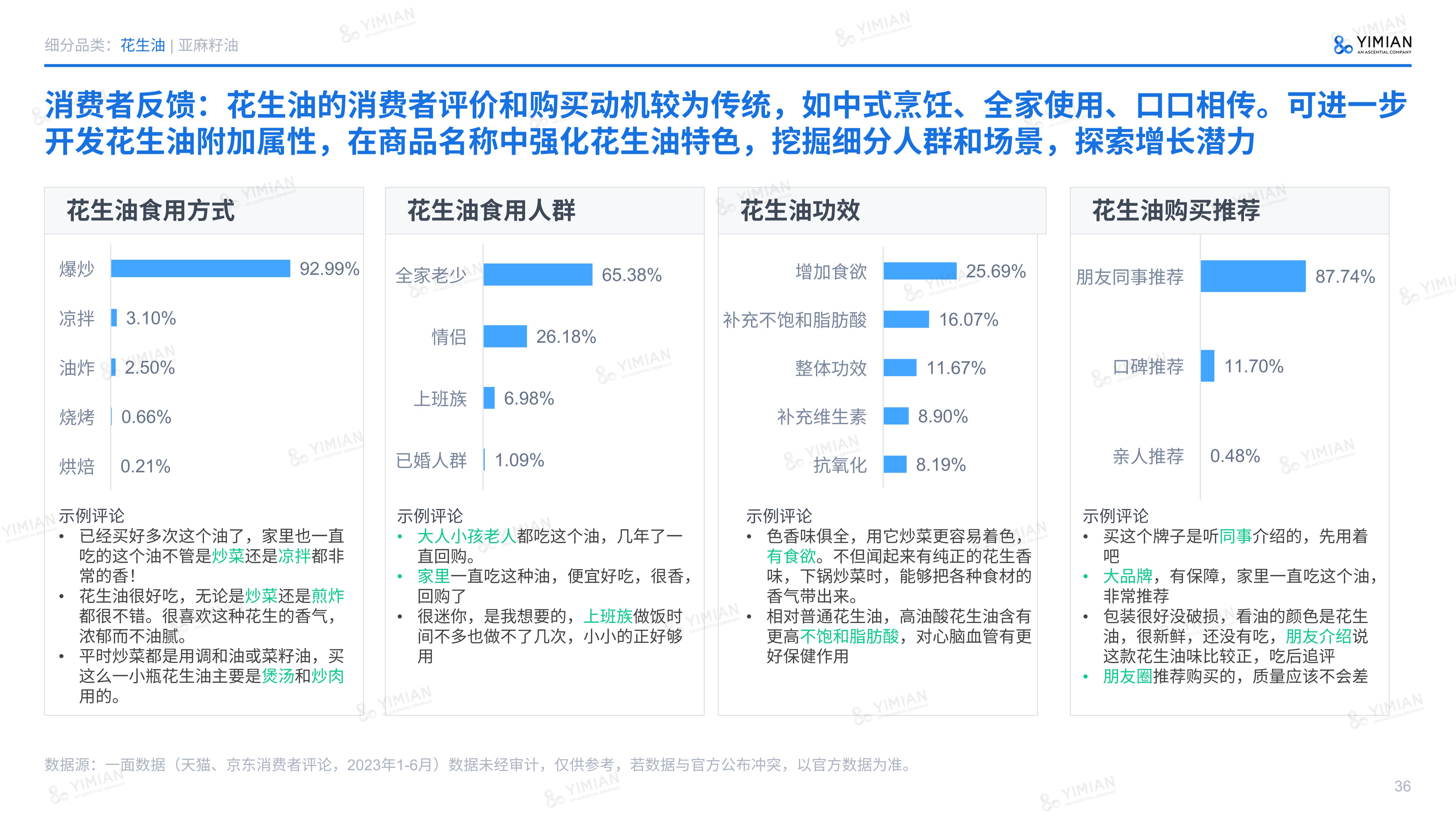

说到人群,我们也对消费者评论进行了分析。

从食用人群来看,全家老少仍是食用花生油的主要群体。食用方式上,花生油较高的烟点满足了中式高温烹饪的需求,以爆炒为主。

不过我们在分析中也发现,目前花生油的商品名称较为常规,集中在品牌、规格、品质等,对人群、食用方式、场景等提及较少,选购时很难区分不同商品的区别。

因此可进一步开发花生油的附加属性,挖掘细分人群和场景,探索增长潜力。

再来看亚麻籽油。

亚麻籽油是从亚麻籽中制取出来的油脂,富含不饱和脂肪酸,主要包括亚油酸和α-亚麻酸。α-亚麻酸具有提高免疫力、降血压血脂、预防心脑血管疾病等功能。

由于α-亚麻酸在人体内不能合成,只能从食物中摄取,因此这也是亚麻籽油与市面上常见的油种最大的不同之处,具有差异化的营养优势。

目前,亚麻籽油作为功能性油脂产品已在美国、加拿大等发达国家普遍使用,而我国是全球最大的亚麻籽油加工区域,这个新兴油种在主流电商平台的同比增长已达86.5%。

据有关统计预测,2021年全球亚麻籽油市场销售额达到了57亿美元,预计2028年将达到68亿美元,年复合增长率为2.6%(2022-2028)。然而,这个高速增长且潜力巨大的细分品类目前仍缺乏领军企业和品牌。

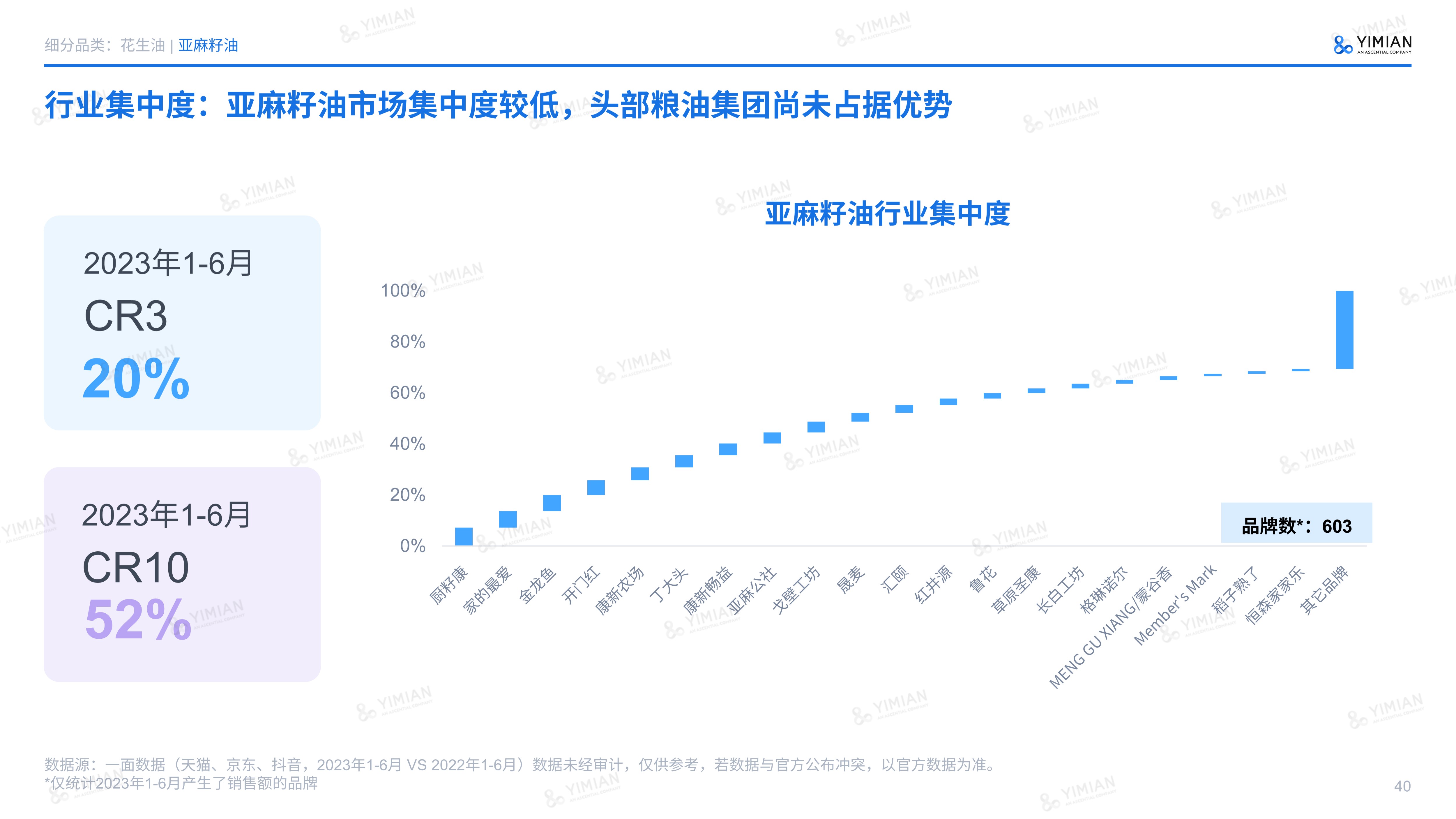

在行业集中度方面,亚麻籽油的品牌比较分散,还未出现头部玩家,大粮油集团尚未占据优势。

乍一看,头部品牌似乎都比较陌生,原因是亚麻籽油的增长主要源于抖音。

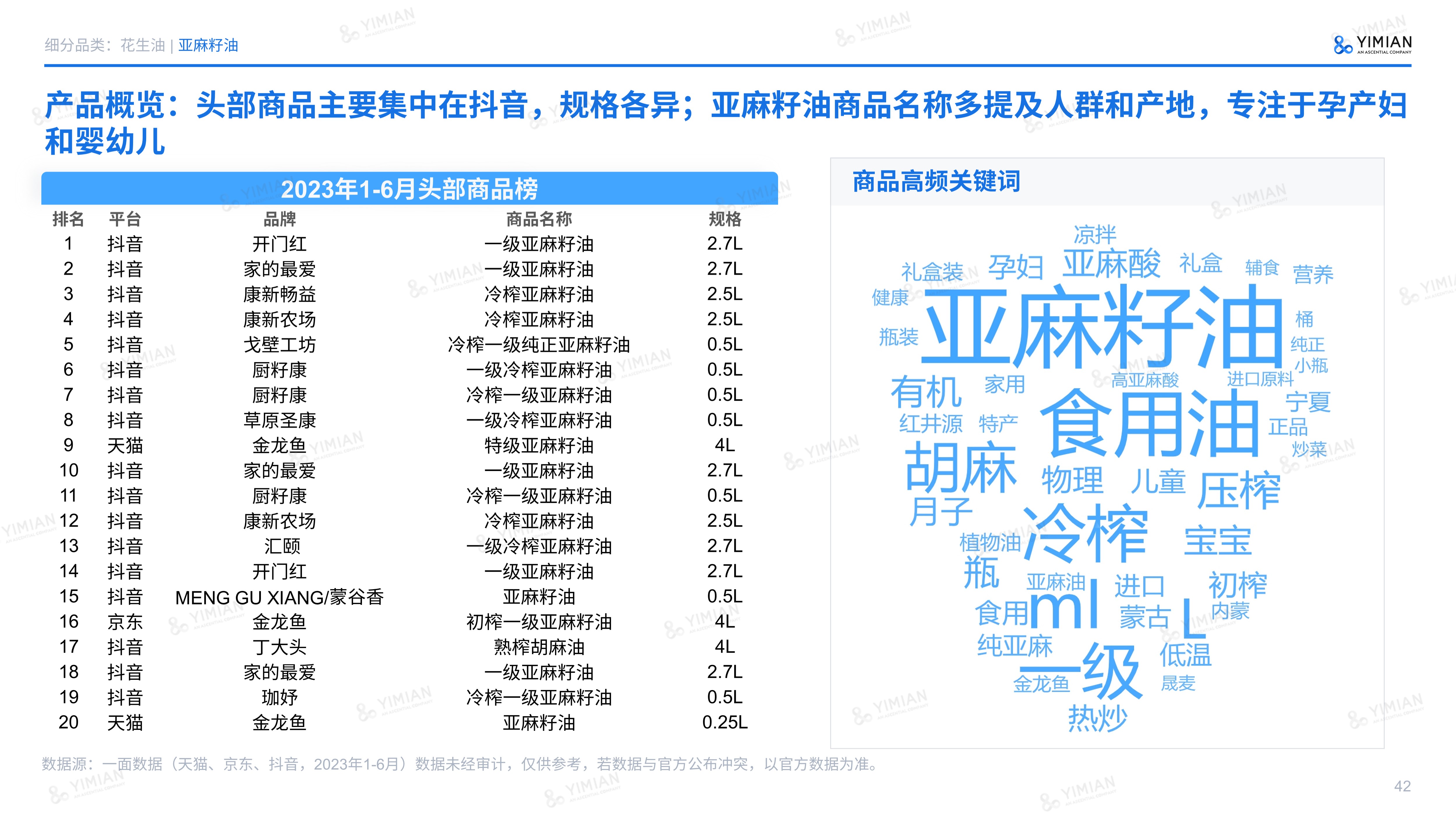

不少新品牌抓住了消费者对食用油多元化健康化的需求,大力普及亚麻籽油的营养效果,如在产品宣称中提及孕产妇和婴幼儿,从细分人群切入,带动了品类崛起。

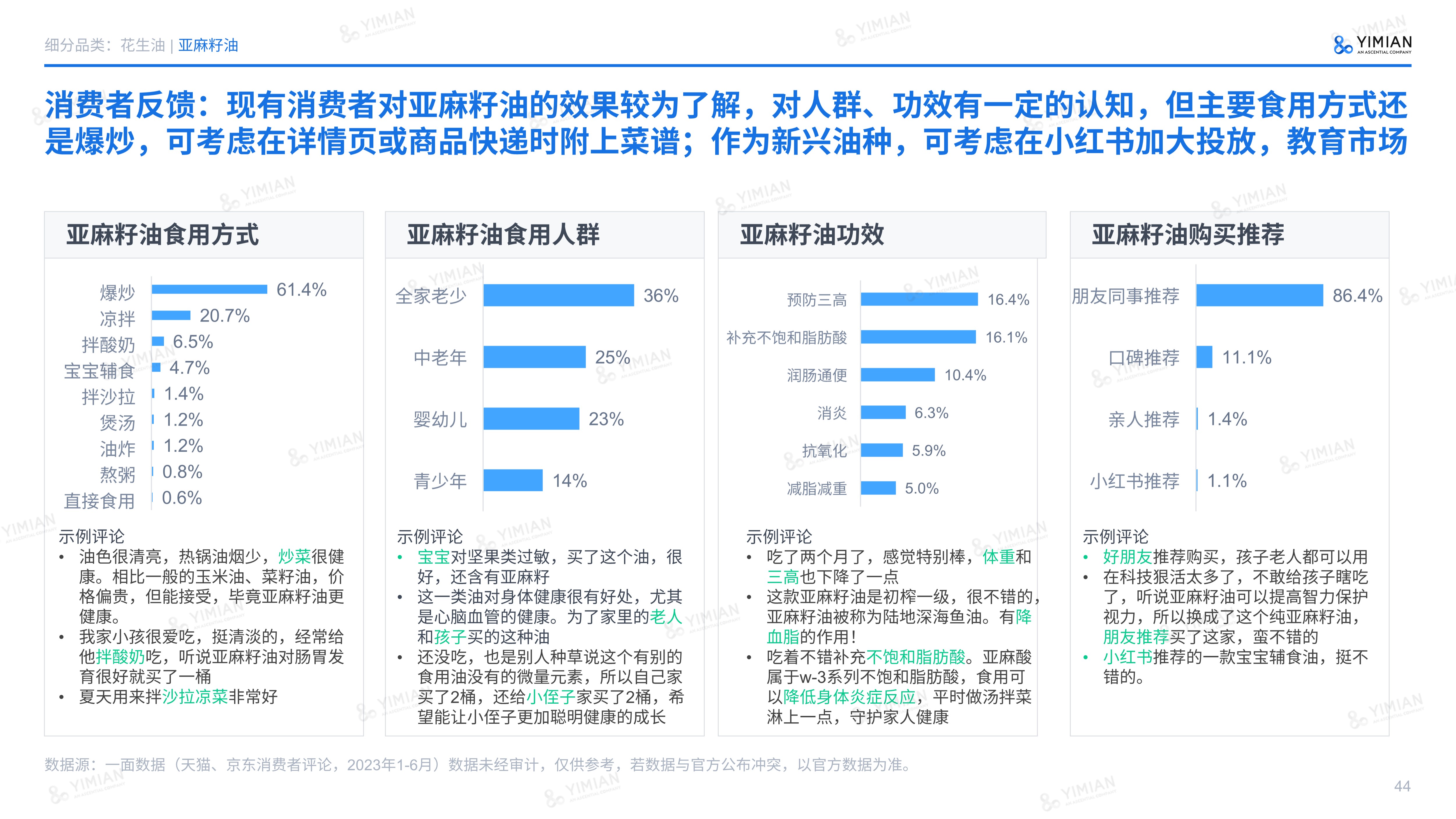

从消费者评论来看,品牌对功效的市场教育比较到位,消费者对亚麻籽油的适用人群及功效已有一定的认知。

不过,亚麻籽油的烟点仅有107度,在高温长时间烹饪中可能会有健康风险。从消费者反馈中发现,目前消费者对此的认知仍不足,爆炒是主要的食用方式。

品牌可考虑在详情页或商品快递时附上说明,或在社交媒体上加强市场教育。

04 总结

综合来看,目前我国食用油行业的格局比较稳定,一超多强的局面仍将持续。

但头部集中度正在降低,在宏观经济转好、消费复苏的大环境下,消费需求正迎来前所未有的分化与升级。

如何找到池大水深的新市场,发掘新的利润增长点成为行业内所有企业的新考题,唯有精准洞察消费需求,开发具有差异化特色的油品,才能在激烈的市场竞争中获得增长机遇,做大做强。

评论