文|新经济e线

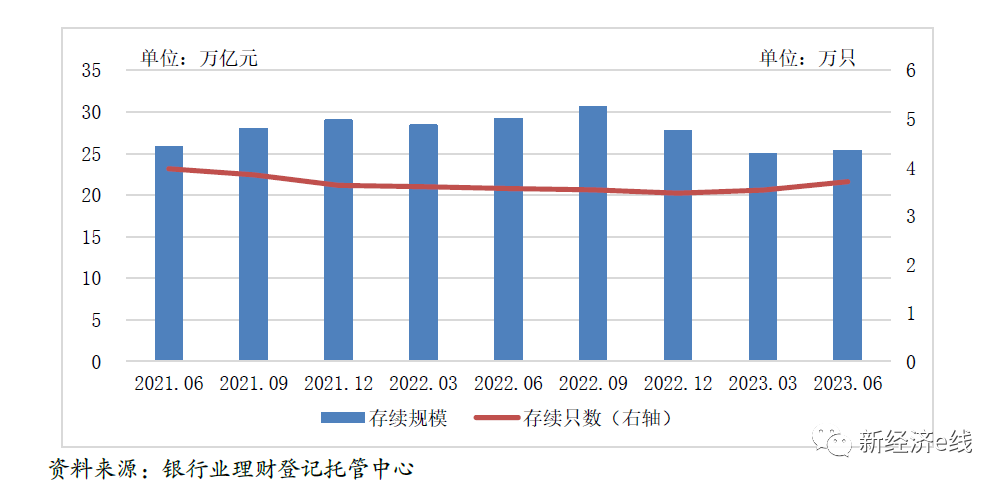

8月4日,银行业理财登记托管中心发布《中国银行业理财市场半年报告(2023年上)》(下称《报告》)。《报告》显示,截至2023年6月末,全国共有265家银行机构和30家理财公司有存续的理财产品,共存续产品3.71万只,较年初增长6.88%;但存续规模却大幅下降至25.34万亿元,同比降幅达13.07%。这也是自去年以来银行理财规模再度出现收缩。

截至2023年6月末理财市场整体规模

今年2月17日,银行业理财登记托管中心发布的中国银行业理财市场年度报告(2022年)表明,截至2022年底,全国共有278家银行机构和29家理财公司有存续的理财产品,共存续产品3.47 万只,较年初下降4.41%;存续规模27.65万亿元,较年初下降4.66%。可见,截至今年二季度末,我国银行理财市场存续规模较去年年末的水平再度出现缩水,规模下滑2.31万亿元,环比降幅达8.35%。

有市场分析人士指出,银行理财作为债券市场的主要配置力量之一,从需求端对利率走势造成影响。2021年来银行理财存续规模与利率走势呈现明显的负相关关系,2022年四季度利率震荡上行导致理财净值承压,破净率从5.67%攀升至23.82%,赎回压力下2022年底银行理财规模同比下降4.66%。2023年一季度破净率修复至7.86%,但受信贷开门红下理财资金回流存款,银行理财规模继续承压。

新经济e线注意到,比较规模效应的话,今年上半年银行理财已首度被公募基金大举反超。据中基协披露的统计数据,截至今年6月末,我国公募管理人共计有157家,旗下公募基金数量共计10980只,对应基金资产净值合计达27.69万亿元。两相对比的话,公募基金规模较银行理财大幅超出2.35万亿元。对公募行业而言,随着银行理财首次出让资管业“头号交椅”,一个历史性的时刻已经到来。

现金管理产品大幅压降

新经济e线调查发现,从产品结构变化情况来看,今年上半年银行理财现金管理类理财规模出现大幅压降。《报告》表明,截至2023年6月末,开放式理财产品存续规模为20.26万亿元,占全部理财产品存续规模的79.95%,较去年同期减少3.38个百分点;封闭式理财产品存续规模为5.08万亿元,占全部理财产品存续规模的20.05%。特别是现金管理类理财产品存续规模大幅下降至7.21万亿元,较去年同期骤降14.98%,占全部开放式理财产品存续规模的比例为35.59%。

同样,银行理财现金管理类理财产品规模占比亦在不断下降。截至2022年底,开放式理财产品存续规模为22.87万亿元,占全部理财产品存续规模的82.71%,较去年同期增加0.71个百分点;封闭式理财产品存续规模为4.78万亿元,占全部理财产品存续规模的17.29%。其中,现金管理类理财产品存续规模为8.76万亿元,较年初下降5.75%,占全部开放式理财产品存续规模的比例为38.30%。

对比以上两组数据得知,相较去年年末,现金管理类理财产品存续规模在今年上半年再度大幅减少1.55万亿元,环比减少近两成,达17.69%。其占全部开放式理财产品存续规模的比例也较去年年末环比下降了2.71%。究其原因,一方面理财冲存款使得规模下降;另一方面在现金管理类理财新规之下,类货基收益率相较于货基的优势将小幅收窄,资金或分流至货币基金或短债理财。

2023年伊始,原银保监会、中国人民银行联合印发的《关于规范现金管理类理财产品管理有关事项的通知》正式施行。制定该《通知》是落实资管新规及其补充通知、理财新规和《理财子公司办法》等制度要求的具体措施,有利于规范现金管理类产品业务运作,防止不规范产品无序增长和风险累积,稳定市场预期,推动业务规范可持续发展。

此外,《报告》显示,2023年上半年,全国共有225家银行机构和30家理财公司累计新发理财产品1.52万只,累计募集资金27.75万亿元(含开放式理财产品在2023年开放周期内的累计申购金额)。

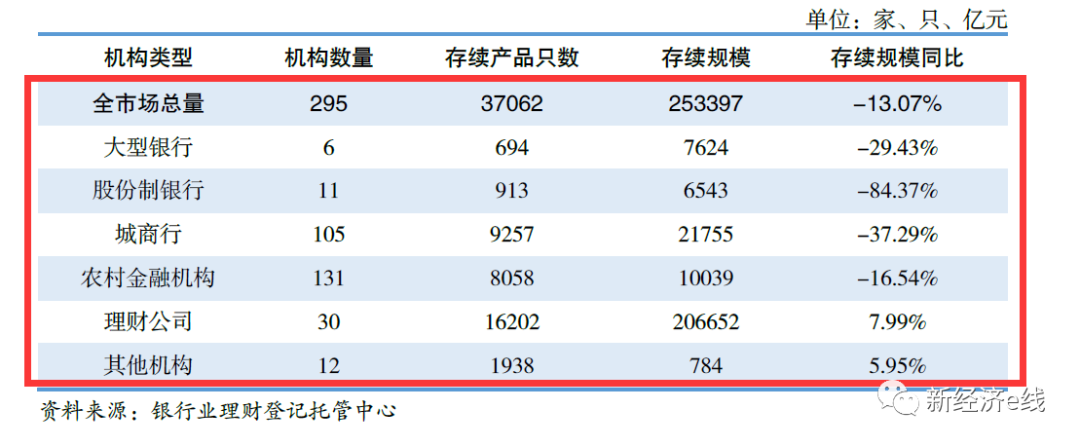

2023年6月末各类机构理财产品存续情况

分机构类型来看,截至2023年6月末,理财公司存续产品数量和金额均最多,存续产品只数1.62万只,存续规模20.67万亿元,较年初下降7.09%,同比增加7.99%,占全市场的比例达到81.55%。这一占比较2022年末进一步提升1.1个百分点。业内预计,未来理财业务主要由理财公司开展,未有理财公司的中小银行或将逐步退出理财业务。统计表明,今年上半年,共计有13 家银行退出理财业务,理财公司数量增加1 家。

此前,自2018年12月首批理财公司获批筹建,2019年5月建信理财率先正式开业以来,理财公司数量快速增加。截至2023年6月末,已有31家理财公司开业,包括国有大行6家、股份行11家、城商行8家、农商行1家、合资5家。银行理财已经进入理财公司时代,揭开了规范发展的新序幕。

而在今年上半年存续规模大幅下降的各类机构中,股份制银行规模同比降幅居首,截至今年6月末,其存续产品数量为913只,存续规模已激降至6543亿元,同比大幅下降84.37%。紧随其后的为城商行,其存续产品数量和存续规模分别为9257只和21755亿元,规模同比降幅达37.29%。而大型银行的存续规模也大幅收缩至7624亿元,同比缩水29.43%。

《报告》还称,2023年上半年,理财产品整体收益稳健,累计为投资者创造收益3310亿元。其中,银行机构累计为投资者创造收益836亿元;理财公司累计为投资者创造收益2474亿元,同比增长19.61%。2023年上半年各月度,理财产品平均收益率为3.39%(平均收益率为统计期内每个月收益率的算术平均值)。

统计数据显示,截至2023年6月末,持有理财产品的投资者数量达1.04亿,同比增长13.4%。从结构上看,截至2023年6月末,理财市场仍以个人投资者为主,数量为1.03亿个,占比98.87%;机构投资者数量占比略有提升,数量为117.33万个,占比1.13%。

固收类基金规模创新高

此外,新经济e线获悉,近年来,随着银行保本理财的转型与非标产品的清退,投资者转而发掘净值化产品的投资机会,公募固收类基金凭借相对稳定的收益表现与较低的回撤受到越来越多投资者的青睐,其规模也再创新高(注:公募固收类基金包括主动纯债型基金、“固收+”基金、债券指数型基金在内)。

据中信证券研报统计,截至2023 年二季度末,国内公募固收类基金管理规模与管理份额分别为8.89万亿元和8.16万亿份,相较2023年一季度末均有小幅提升。其中,管理规模较一季度末增加6621亿元,环比上升8.05%;管理份额增加5769亿份,环比上升7.61%。从总规模与总份额的角度看,截至二季度末公募固收类基金规模已超过2022年中的前期高点,再创新高。

其中,主动纯债型基金规模持续提升。截至2023 年二季度末,主动纯债型基金总规模为63745 亿元,相对2023 年一季度末增加5504 亿元,环比上升9.45%。从份额变动角度看,主动纯债型基金管理总份额为60556 亿份,较2023年一季度末环比上升7.61%。

截至2023年二季度末,中长期纯债型基金总规模为51322亿元,约占固收类基金规模的58.2%。其中,短期纯债型基金规模上半年回升较快,占比由2022年末的7.6%上升至10.4%,其余各细分品类基金规模占比变动不大。

从管理人竞争格局来看,主动纯债型基金管理规模前十的基金公司管理规模均出现不同程度上升,上升最多的三家分别为嘉实基金、永赢基金、博时基金。相较今年一季度,今年二季度环比分别增加281.2 亿元、246.9 亿元、182.8 亿元。

业绩回报方面,主动纯债型基金2023 年二季度普遍收益为正。2023 年二季度债券市场牛市延续,短期纯债型基金、中长期纯债型基金、混合债券型一级基金(类纯债)收益率中位数分别为1%、1.2%、1.2%。三类基金中位数最大回撤均处于较低水平。

而“固收+”基金中,混合债券型一级基金收益表现突出。受二季度权益市场调整影响,偏债混合型基金、可转换债券型基金中位数收益率均为负,混合债券型二级基金、灵活配置型基金(固收+)中位数收益率分别为0.1%、0.2%。混合债券型一级基金(固收+)中位数收益率为1.1%,表现相对突出。

此前,经历了今年一季度的下滑后,“固收+”基金规模、份额均在二季度止跌回升,但仍未回复至2022 年末水平。截至2023 年二季度末,“固收+”基金管理总规模为19552 亿元,较2023 年一季度末增长338 亿元,环比提升1.76%;管理总份额为16220亿份,较2022 年四季度末增加359 亿份,环比提升2.26%。

据新经济e线了解,在公募头部管理人中,富国基金与南方基金“固收+”基金规模增长居前。2023 年二季度,“固收+”基金管理规模前十的基金公司中有四家管理规模上升,其中富国基金规模增长75.7亿元,南方基金规模增长57.3 亿元。

与此同时,截至今年上半年,在净值化转型之后,银行理财产品资产配置也以固收类为主,投向债券类、非标准化债权类资产、权益类资产余额分别为16.15万亿元、1.85万亿元、0.90万亿元,分别占总投资资产的58.30%、6.68%、3.25%。

不仅如此,银行固收类产品规模占比也不断提升。另据《报告》披露,今年上半年,在银行理财存续产品中,固定收益类产品规模达24.11万亿元,占比进一步提高至95.15%,较去年同期增加1.32个百分点。此前的2021年上半年至2022年年末的四个统计区间(以半年为单位)里,其占比分别为88.18%、92.34%、93.83%、94.50%。

截至2023年6月末,公募理财产品存续规模24.08万亿元,占全部理财产品存续规模的95.03%,占比较去年同期减少0.92个百分点。其中,风险等级为二级(中低)及以下的理财产品存续规模为22.86万亿元,占比90.21%;风险等级为四级(中高)和五级(高)的理财产品存续规模为0.17万亿元,占比0.67%。

有机构分析人士指出,鉴于今年年初以来理财收益表现亮眼,加上二三季度理财冲存款力度大幅减弱以及存款利率趋于下行,这些均提升了理财产品对个人的吸引力,料三季度银行理财规模将明显增长,年末有望触及高点。其认为,在现金类理财替代活期存款和中长期限理财替代长期限定期存款的趋势下,银行理财仍有巨大的发展空间。据此,银行理财与公募基金的“王者”之争,好戏仍在后头。

评论