文|偲睿洞察 Renee

编辑|孙越

自大模型踩着风火轮冲进大众视野之后,“抢”走了眼球也“抢”走了钱。

回顾这半年发现,VR/AR的行情,并没有随着经济一起复苏:IDC数据显示,2023Q1,VR/AR头显全球出货量大幅放缓,整体市场同比下降54.4%。

再加上大模型强势入局,生成式AI爆火,全球VR/AR行业投融资只能下滑:根据VR陀螺统计,2023H1全球VR/AR投融资金额87.4亿元,同比下降73.2%。从投融资数量上看,全球VR/AR投融资事件发生127起,同比下降26.1%起。

对此“凉凉”情景,玩家PICO表示,行业仍在稳步前进,莫被市场情绪裹挟:

7月29日ChinaJoy大会上,PICO相关负责人表示,此前大厂入局,资本热捧,市场关注,好像明年就要爆发。而今年以来,资本转移到其他热点,市场未能如预期爆发,大家就觉得“凉凉”。其实行业本身没有问题,更多是大家在热点退潮后情绪上产生的波动。

而厂商及投资界的一系列动作显示,“硬件”、“B端”是2023年度,VR/AR的战略锚点:在全球市场,硬件重新拿回半壁江山;在跑得更快的海外市场,B端的医疗健康板块超过VR游戏板块,成为投资者的宠儿。

硬件成为头等大事,符合电子行业发展规律,那么,B端医疗场景缘何成为小热门?这是否意味着,B端好“发育”?

01 VR,趋向理智

在一年一度的WAIC大会上,谁是“流量选手”,一看便知。

国内的AI大小厂商们,纷纷挂上了大模型的“招牌”,送其“出道”;机器人厂商自带流量,能跳会走的四足机器人与静止的人形机器人模型,都引得万千观众驻足;而此前爆火的元宇宙和XR虽然也有亮相,被关注的频率却并不算高。

而遥想2022年的WAIC ,走进世博中心大门,就能看到C位的元宇宙特色展区。昨日的辉煌,仍在眼前:2021年XR全球出货量预计超1000万台,已然到达扎克伯格所提出的“出货量超过1000万台,市场潜力足以推动开发人员持续投入”的行业发展拐点。

而这个拐点至今在“拖延”deadline,销量不增反降:IDC数据显示,2022 年全球 AR/VR 头显出货量为 880 万台,同比下降 20.9%;2023Q1,AR/VR 头显出货量同比下降 54.4%。

占据大头的VR,无疑是整体XR市场下滑的“主谋”。经历红透了的2020、2021,和迷茫的2022,在2023,我们发现,VR领域的玩家、投资者们,已然冷静下来。

在“硬件、软件、内容谁更重要”的死亡拷问之下,在VR/AR不是热门、不能多投的背景之下,投资者辗转3年,更相信硬件的价值。

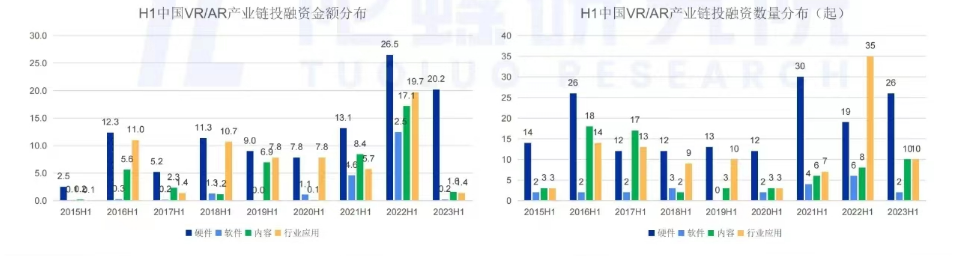

(VR/AR各版块投融资规模 图源:VR陀螺研究院)

按产业链板块来看,国内2023年H1硬件是融资并购的重点板块,硬件板块融资数量为26起,同比增长36.8%;而软件、内容与行业应用板块融资额大幅下滑:上半年国内软件板块融资额为0.2亿元,同比下滑98.4%;内容板块融资额为1.6亿元,同比下滑90.6%;行业应用板块融资额为1.4亿元,同比下滑93%。

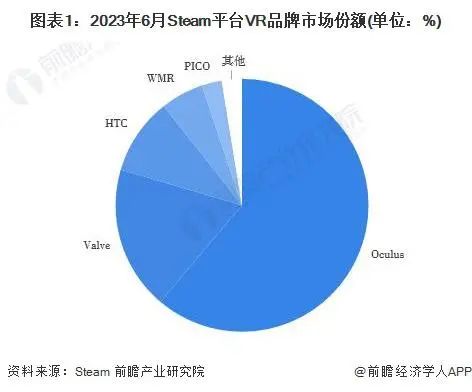

一组市场数据,构成其决策的冰山一角:第三名玩家HTC vive只卖了二三十万台,但Steam VR 上却有 6000 多款VR内容。第一名玩家Oculus quest 卖了1700万台,但它的内容却只有400个左右。

(2023年6月Steam 平台VR品牌市场份额 图源:前瞻产业研究院)

也就是说,VR内容市场已然成熟,销售数据不乐观,是技术仍无法满足内容的完美呈现。

而硬件为王,一直是电子行业发展的“铁律”:资深产业经济观察家梁振鹏以成熟的手机产业为例做出说明,无论是苹果、小米、华为,都是在硬件立足后再深耕内容,无论外购、自制、联合开发都要成本,这部分资金需要用卖硬件的利润覆盖。

在2023年,硬件重新“证明”了自身价值,VR/AR底层逻辑正式步入正轨。与此同时,VR玩家给出更为理智的策略:在C端难以突破之时,先到B端发育。

自此,B、C端两开花成为VR玩家的“标配”:

2022年底,全球VR龙头Meta迈出第一步,其VR新品Quess Pro与微软“联姻”,微软旗下的Teams、Office、Windows以及Xbox云游戏将全部引入Meta的VR头显;

2023年4月,在法国举办的 Laval Virtual 会议上,PICO 推出新款 VR 头显PICO G3,主要面向教育、医疗、培训和营销等B端市场,而先前的PICO G2还是以C端为主。

向B端而行,已成为现阶段VR/AR厂商的战略锚点。

02 B端,战略锚点

毋庸置疑,B端的市场空间是要比C端宽广得多。手握先发优势,B端产业较为成熟的海外厂商,进度要更快些,国内厂商可从中觅得发展方向与经验。

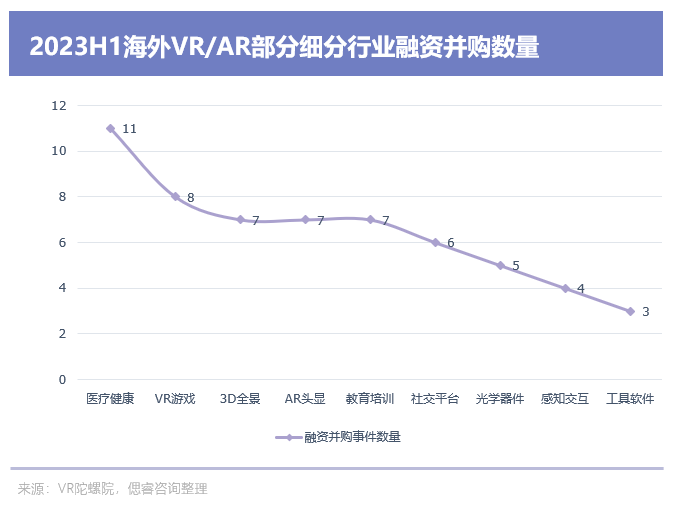

然而出乎人意料的是,2023H1,在海外市场,医疗健康超过VR游戏,成为投资热门:根据Research and Markets的一份报告显示,医疗健康领域的AR和VR市场有望在未来5年内达到97.9亿美元,目前该市场规模接近27亿美元。

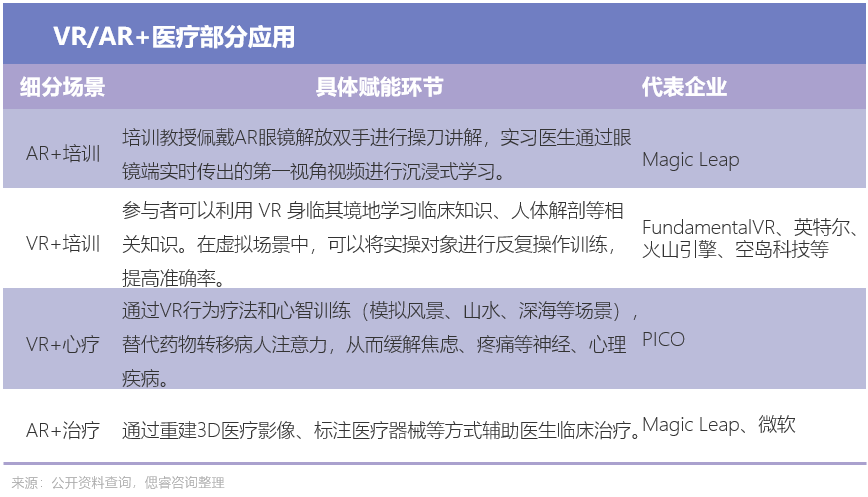

厚积而薄发。实际上,在医疗领域已有垂类厂商深耕多年,C端厂商大多有所布局。目前相结合的方式主要是VR/AR+医疗培训、治疗等。

基于先进的医疗理念、资源,AR技术,国外AR玩家Magic Leap走得稍快些,已开始落地AR+临床治疗等进阶板块:今年年初,Magic Leap 发布行业首款可同时用于手术室和其他临床环境的AR头显,能够通过重建3D医疗影像、标注医疗器械等方式辅助医生临床治疗。

国内AR玩家Rokid,从AR+远程、医疗培训等基础板块做起。早些年,外科医生通过视频远程连线异地专家,但该种方法经常会因为光线不均匀等原因,出现两端信息不对称的远程配合困境。Rokid Glass 2,能够让专家第一视角实时参与诊疗,全面了解患者病情。

(Rokid Glass 2具体运作流程 图源:Rokid)

除此之外,一些医疗垂类厂商,玩得更深入、全面。

例如空岛科技,通过XR与虚实融合的交互技术,提升多个临床专科领域医师的医技能力与临床思维。现阶段,公司自研领域包括不限于:心血管、神经外科、超声综合教学平台、全景VR临床手术直录播系统,落地百余家省会院校,50+家三甲医院。

一系列书面案例显示,VR/AR已然在多个医院提升了培训效率。而人们更关心的是,VR/AR能否为医疗带来一个质的改变?

光从技术角度来看,确实可以。

以外科手术为例,为探究“VR培训真的能提升手术熟练程度吗,比传统教学方式到底有多大优势?”等问题,芝加哥伊利诺伊大学医学院(UIC)决定展开一项“VR培训技术用于胫骨骨折的髓内钉内固定术的效率和操作准确性研究”测试。

(UIC VR培训实验 图源:青亭网)

而从测试结果来看,第一组的手术完成率为2/8;第二组为6/8;第三组为7/9。同时,基于VR培训的两组,规范化步骤的错误率也整体偏低。

也就是说,VR在培训方面,确实有着奇效。在B端众多场景之一——医疗上,基于其确实解决了医疗培训、治疗之中的痛点问题,越来越多的成功案例落地,其光明前景已然浮现。

或许,这便是医疗健康在2023H1 VR/AR融资领域,迎来小高潮的原因。

03 玩转B端,远比想象的难

B端市场,正悄然加速。

那么,在医疗等B端场景下,VR/AR厂商们要怎么玩?该问题将拆解为:如何选择场景?要怎么玩?

亮风台CEO廖春元给出了一个入门TIPS——选入门容错率高点的。

在与连线insight访谈之中,廖春元表示公司会选择相对容错率高一点的行业,比如医疗培训行业,至少出错了还能纠正,而在医疗的其他版块容错率过低,暂时不做涉及。

亮亮视野CEO吴斐在与沉浸感的交流过程之中,也给出了另一个TIPS:信息化程度更高的。

例如电力行业,吴斐坦言,只有在物联网化成熟之后,才能进行后续的包括AR方面的可视化等。换言之,只有经历了产业的升级,AR在这些领域才有可能发挥价值。

而这两点,是初步筛选的两条法则。接下来,才到是否要深耕该行业的关键性法则——是否比人工更有效率。

以上医疗领域的案例可以看出,VR/AR由于解决了异地专家远程沟通的痛点,同时在培训、治疗上更具效率、效果更佳,前景被资本看好。

与此同理,亮亮视野选择在汽车、加工行业落地AR眼镜,便是因为这两个的行业对人效有很高要求。谈及需求、技术何者为先时,吴斐表示,用一种交互来试图替代另一种交互的时候,一定先要完成功能性的问题、功能变化,然后才是性能变化,最后才是体验和价格。

效率提高为先,技术提升跟上,是现阶段VR/AR厂商在B端的“发育”法则。

与之对应的,玩法也得变。先前厂商们普遍的玩法是,技术先行,商务后发,这种玩法的弊端是,厂商得不到及时反馈,难逃闭门造车困境,客户得不到理想效果,难免生出“VR/AR无用”质疑。在B端摸爬滚打几年之后,厂商玩起了“双轮驱动”,即商务与研发并行:即客户用完产品后提出新需求,先给商务过一遍其是否具备替代价值,研发团队再进行迭代,商务再去行业销售,以此构成信息链条。

这,还仅仅落地之前的一系列准备、调研工作,落地之后,技术、硬件是否够硬、运营、服务是否到位,又设立了层层阻碍。

例如AR落地最为广泛的模块——远程指导,其真正操作起来,并不简单。吴斐简单还原了一个客户案例:假设客户有一万的工人,后面有一千个专家支持,这已经是一套非常复杂的调度系统。在运营过程之中,要去考虑网络差时,如何保证信息流通,同时还要记录如何以最快的方式回溯。

也就是说,只有备齐了基于AR的专家调度系统、知识库、传输协议等,客户才可能为你买单。

VR/AR 厂商跑来B端发育,是价值所趋,形势所迫。

更有价值的B端,并不好磕。除了技术迭代情况,更看场景选择,业务模式,毕竟在现如今,选择比努力,更为重要。

评论