文|中国家电网

8月8日,小家电企业鸿智科技正式登陆北交所,本次发行价格为13.28元/股,上市首日开盘破发,截至下午3点收盘,公司报11.41元/股,收跌14.08%,最新市值4.76亿元。

据鸿智科技招股书显示,本次IPO,公司拟募资约1.89亿元,具体用途为智能厨房电器制造基地建设项目、研发中心建设项目以及补充流动资金。

近年来,借助社交电商收割流量的方式,诸多厨小电品牌如雨后春笋般破土而出,新兴的厨小电品类更是收获广泛用户的喜爱。历经20余年的积累,鸿智科技除了与国内外众多知名品牌建立良好的合作关系外,近年来还创投了“ICOOK”自主品牌,作为北交所厨小电第一股,鸿智科技能否凭此“出圈”?

核心专利超百项,九成收入来源海外

招股书显示,成立于1999年的鸿智科技,始终立足于厨房小家电领域,专业从事电饭煲、慢炖锅、压力锅及烘烤产品等小家电的研发、生产和销售,20多年的行业积累下,公司也在持续拓展产品线,并将业务扩大至生活小家电相关产品。

自成立以来,鸿智科技始终将创新研发作为发展驱动力,拥有多项自主知识产权,截至2022年,公司共计拥有158项专利,另参与起草《电饭锅》《电饭锅及类似器具》《电饭煲烹饪米饭品质评价方法》等重要标准。

值得一提的是,鸿智科技所在地为广东省湛江市,借助湛江产业集群的优势,公司建立了灵活稳定的供应链体系,并根据小家电产品的发展趋势,不断扩充新的合格供应商,在原材料采购、生产成本、物流及对行业发展趋势的洞悉上建立了较好优势。

正是凭借以上优势,鸿智科技由此进入了松下、汉美驰、摩飞及领豪等国际一线品牌商,以及凯马特、历德等大型连锁零售商的供应链体系,同时,公司还在全球多个国家和地区建立了销售网络,并取得了美、德、欧洲等多个国家的认证。

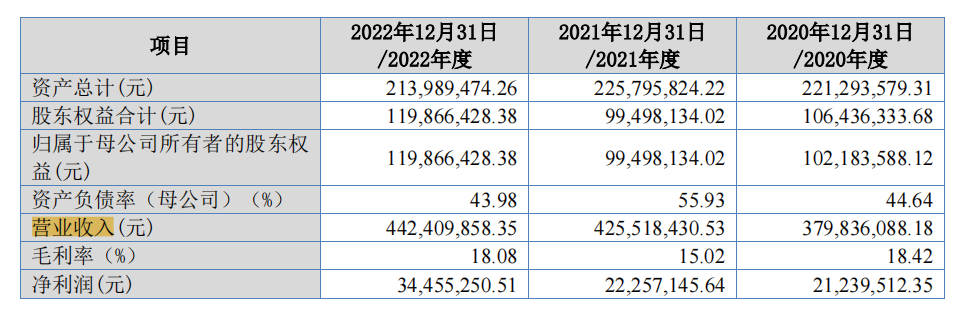

财务数据显示,2020~2022年(以下简称:报告期内),公司分别实现营业收入3.8亿元、4.26亿元、4.42亿元,归母净利润为2232.08万元、2235.8万元、3445.53万元,同比均呈增长态势,因此,业绩的快速增长,进一步展现了公司强大的研发生产能力,以及健全的品质管控体系和稳健的拓展渠道。

数据来源:鸿智科技招股书

不过,从营收来源来看,鸿智科技在招股书中表示,报告期内,公司外销收入为3.5亿元、3.64亿元和4.09亿元,占总营业收入的比例分别为91.87%、85.54%和92.34%,其中,美国的销售收入占比为13.46%、9.85%和9.59%。

对此,鸿智科技提示称,近年来,随着全球产业格局的深度调整,逆全球化思潮在部分发达国家出现,贸易保护主义抬头,贸易摩擦和争端加剧,对我国的外销业务产生不利影响。若未来中美贸易摩擦继续升级,也将对公司的经营业绩造成不利影响。

另有业内人士向中国家电网记者表示,鸿智科技约九成营收来自外销,一方面说明公司在国际市场上有较强的竞争力和市场份额,且在产品研发、品质控制、市场拓展等方面具备较大的优势;另一方面,外销市场的开拓也存在一定的风险,如国际贸易政策变化、市场竞争加剧等。因此,公司应保持对国际市场的敏感度,及时调整市场策略,同时也要加强对国内市场的开拓。

自主品牌知名度仍待提升

近年来,为进一步拓展国内外市场,鸿智科技创设了自主品牌“ICOOK(自煮食代)”。据公司在招股书中提到,目前,ICOOK主要在天猫、京东等第三方电商平台上进行布局,其中,2020 ~ 2021 年,公司线上销售均为境内销售,于2022年新增了亚马逊电商渠道。

不过,鸿智科技也表示,整体而言,目前公司的线上业务仍处于起步阶段。数据显示,报告期内,公司线上销售收入分别仅有 13.95 万元、29.69 万元和256.73 万元,占主营业务收入比例分别为 0.04%、0.07%和 0.58%,占比较低。

“鸿智科技目前最大的优势是在产品研发和技术创新方面具备一定的实力,能够提供具有竞争力的产品。然而也存在一些劣势,如对国内市场的拓展相对较弱,自主品牌的影响力较弱、对国内消费者需求的把握不够准确等。此外,随着厨小电行业竞争加剧,公司也需要不断提升产品品质和服务水平,以保持竞争力。”以上业内人士说道。

在京东与天猫购物平台上,记者查阅发现,目前ICOOK的品类仅有少数的电饭煲、电炒锅、电炖锅,商品价格区间为59~399元,主要适用人群为青年消费群体,如上班族与学生等,最高销量为1000+。

对此,鸿智也解释称,目前公司仍在积极扩大自主品牌的影响力和知名度,然而,伴随业务规模持续扩大,产能瓶颈已经开始逐步显现,产能不足成为了制约公司战略目标推进的重要因素,影响着公司的持续发展。

因此,本次IPO募资,公司预计投资1.09亿元用于智能厨房电器制造基地建设项目,预计达产后,每年将新增 303 万台厨房小家电的产能,在品类上也新增了空炸烤箱、智能厨师机等。另外,该项目还引进先进的智能制造设备与技术,有望突破产能瓶颈,并推动公司降本增效,实现规模经济效益。

“作为北交所第一股厨房小家电企业,凭借自身优势,鸿智科技有望打开国内市场,公司可以通过加大品牌宣传和推广力度,提升产品知名度和美誉度,此外,还可以与电商平台、线下渠道等合作,扩大销售网络,提高产品覆盖率。同时,也很重要一点,需结合国内市场需求的研究,推出适应国内消费者需求的产品,由此提高竞争力。”以上业内人士说道。

上海申万证券分析师则认为,从OEM(原始设备制造商)到OBM(自有品牌制造商)是OEM 企业做强做大后的必然选择,竞争力强的企业如苏泊尔、小熊电器、北鼎等基于多年代工经验积累了大量技术和研发设计能力,借助国内社交电商红利采取“大单品”或“爆款”策略,打造的自有品牌逐步获得市场认可。从博弈面来看,目前,鸿智科技的主业缺少题材发酵热度。因此,未来鸿智科技能否打开国内市场,也取决于公司打造爆款的能力。

钉科技创始人丁少将向记者表示,目前小家电行业目前有两大问题:一是传统品类需求饱和,产品技术的迭代升级没有有效刺激换新需求;二是一些新兴品类要么缺乏真实应用场景,要么因为进入门槛低导致竞争无序。由此可见,未来,于鸿智科技而言,在积极建立自主品牌同时,也需要理性的判断,对品类、赛道有所取舍,同时要注重科技壁垒和品牌壁垒的塑造。

评论