文 | 知产力 Moker 革鼎

编辑 | 布鲁斯

近日,广州市荔湾区人民法院受理了黄道益活络油有限公司(下称香港黄道益)诉大参林医药集团股份有限公司(下称大参林)等被告不正当竞争纠纷两案,两案合计起诉标的额1000万元。

原告香港黄道益是一家老字号,主打产品是以公司创始人黄道益命名的活络油,具有舒筋活络的功效。

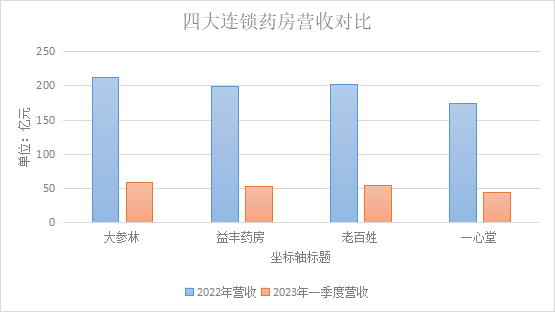

被告大参林是国内连锁药店龙头,2017年登陆上交所,2022年营收达212.5亿元,2023年Q1营收59.5亿元,在中国四大连锁药店中排名第一。

(四大连锁药房营收对比,来源:choice)

两案的共同被告分别是贵州萱嘉苗方堂药业有限责任公司(下称贵州苗方堂)、贵州医洛油医药有限公司(曾用名:贵州黄道益医药科技有限公司,下称贵州医洛油)。

值得注意的是,贵州苗方堂、贵州医洛油均曾因涉嫌侵犯香港黄道益的知识产权,被后者告上法庭。

2021年7月,贵州省高级人民法院审理认定,贵州苗方堂的产品包装与香港黄道益的“黄道益活络油”产品特有包装构成近似,足以使消费者误以为被告生产的产品来源于香港黄道益,构成对香港黄道益的不正当竞争行为,应当停止侵权并赔偿损失。

香港黄道益与贵州医洛油的商标侵权、不正当竞争系列纠纷,案情则相对复杂。自2021年至今,尚未尘埃落定。2023年4月,双方涉案的一起不正当竞争纠纷已进入广东高院再审程序。而后,另有两起商标侵权案件二审尚未结案。

结合两案诉讼信息,大参林大抵是销售了其余两被告生产的涉嫌侵权的活络油产品,被卷入侵权纷争。其实这已经不是大参林与香港黄道益的第一次纠纷,2021年2月香港黄道益就曾起诉大参林商标侵权,2个月后撤诉;随后又于2021年5月发起商标侵权诉讼(请求金额200-250万),此案于2022年1月以调解方式结案。

(来源:知产宝商业合规数据库)

大参林两次踏入香港黄道益的诉讼漩涡——1瓶活络油,2次“按摩”中国药店龙头,非常不应该。虽然这种涉及OTC或保健品的不正当竞争或商标侵权诉讼,一般来说诉讼请求金额不会特别大,但别小看它,我们认为如何摆脱上述诉讼,关乎大参林商业模式的根本——为了讲清楚这个逻辑,我们必须从连锁药店的商业逻辑说起。

连锁药店这门生意,增长的核心动力是:在较高运营效率的支撑下,提高市场占有率。

药店数量是最简单的衡量市场占有率的指标,头部公司已经做到了极致,以大参林为例:

- 2020年末、2021年末、2022年末、2023年3月末,大参林直营药店数量分别为5,705家、7,258家、8,038家、8,434家。如果算上加盟,2023年3月末总门店数量为10,895家。

- 2023年大参林正在做定增,准备募集30.25亿元,除补充流动资金的9个亿,另外21.25亿元中的77%(即16.38亿元)要投入到连锁药店的建设,未来三年在广东、广西、河南等地区开设3,600家连锁药店,届时大参林的自营门店将超过1.2万家。

我们说头部公司的药店扩张已经做到极致,其实也说是中国的药店数量已经做到极致。

中国人口14.12亿,药店数量截止2021年底58.7万家,店均服务人数0.24万人。作为对比,美国的店均服务人数大概0.58万人,日本的店均服务人数大概0.6万人。中国的药店,非常卷。

中国药店从数量上看已经饱和,早就过了开药店就能赚钱的时期。老百姓、益丰、大参林和一心堂等A股公司的“万店战略”,其实是表象。作为个人,你千万别看它们疯狂开店,也跟风开店。A股公司扩店的本质,是通过更高的效率,挤压存量市场——把“单体药店”、坪效低的连锁药店给挤出市场,取而代之——实现集中度的提升。

关于更高的效率,头部公司的玩法可谓可显神通:

- 益丰药房是信息化,引入信息管理系统(SAP/ERP)、物流管理系统(WMS)及仓库控制系统(WCS)。

- 大参林是做品牌,包括自营品牌和与供应商签订独供协议等。

- 一心堂、健之佳是以连锁药店为核心探索新模式,诸如商业保险、个护美妆、便利店等。

- 老百姓是下沉,2022年H1新开门店有89%在地市及以下城市。

从效果上看,益丰药房做得最好,它的毛利率已经超过大参林。大参林毛利率第二,有一定下滑,但相对来说还算稳,一心堂则下滑的比较厉害。老百姓的毛利率在四家公司中本来就最低,这几年还持续下滑。

大参林提高效率的方法,让它在毛利率方面仅次于益丰药房,我们来说说它的具体策略。

一是做自营。大参林旗下有500多个自有品牌,包括中药饮片品牌“东紫云轩”、中成药和化药品牌“可可康”、阿胶系列品牌“东滕阿胶”和保健品系列品牌“福尔”等。

其中,“东紫云轩”是该公司旗下核心自有品牌。2016年,大参林收购广东紫云轩中药科技有限公司(下称广东紫云轩)。此后,大参林将“东紫云轩”系列滋补品作为其特色产品在门店中推广,且几乎每家区域中心都开设了一家参茸总店。

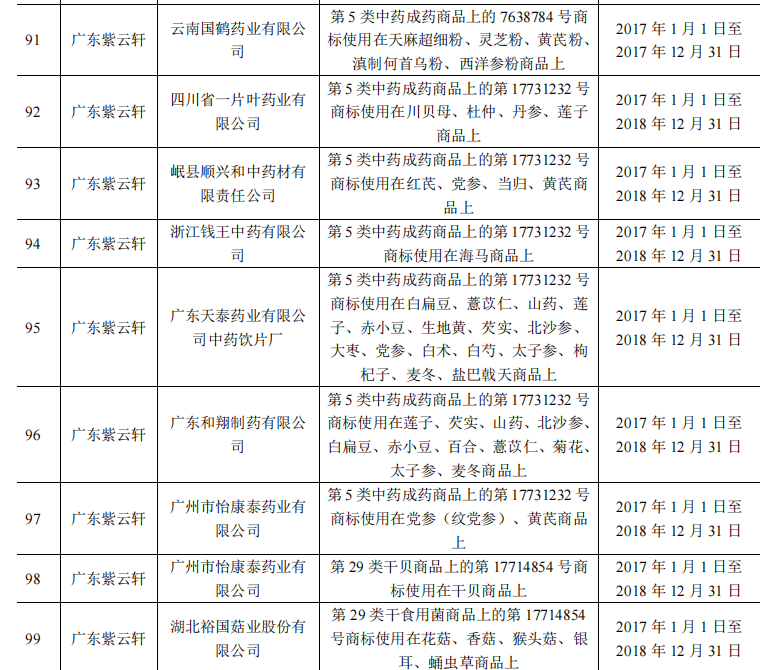

二是做贴牌。大参林2017年发布的招股书显示,该公司以及子公司广东紫云轩共计对外签订了99份商标使用协议。商标被许可人包括力生制药、九安医疗、华纳大药厂等数十家企业,许可商标包括“恩莱芙”“珂芙尼”等。

被许可使用商标的SKU种类繁多,既有蜂蜜、龟苓膏、复方金银花颗粒、抗病毒口服液等常用食品药品,也包括各类中成药、医药器械、护肤品等。商标许可期限短则一年,多则五年、十年不等。按照相关商标许可协议、采购协议的约定,这些公司生产的产品,只能卖给大参林。也就是说,大参林通过商标授权,让被许可公司成为了自己的独家供货商。

(大参林及子公司广东紫云轩的商标许可,来源:招股书)

不管是自营品牌,还是通过授权商标做贴牌,本质都是打差异化,就是说:我有的药品或保健品其它药店没有——这十分有利于品牌知名度的扩大。

与此同时,“我有的药品或保健品其它药店没有”,还有利于经营质量的提升:比如大参林旗下的广东紫云轩,2022年营业收入3.79亿元,占总营收的1.8%;净利润5978万元,占总净利润的5.8%。以1.8%的营收贡献5.8%的净利润,独家产品的财务回报可见一斑。

那么问题来了!

独家产品的品牌建设和是一件长期的事情,它经不起太多的“回撤”:你不能一边大力搞自营,与核心供应商联合做贴牌,又一边在药店卖涉嫌商标纠纷或不正当竞争的产品,虽然它可能不在自营或贴牌的范畴之内,但消费者会管这个吗?

消费者会看到香港黄道益跟你2021年打了一场官司,2023年又在打官司,而你和贵州黄道益们是一边的。

消费者会看到大参林平台上销售的广州市香雪制药股份有限公司的“香雪牌小胡柴颗粒”,侵犯了广州白云山光华制药股份有限公司的“白云山牌小胡柴颗粒”的方盒装及长盒装外包装盒、包装袋的装潢。这对大参林的品牌力是很大的磨损。

(来源:知产宝裁判文书数据库)

大参林的差异化路线,我认为是极好的。但想要在连锁化率提升的浪潮中,持续走在行业前列,必须得更好地解决供应链建设与品控过程中存在的或有侵权问题。也别觉得委屈,觉得供应链上的公司侵权与我无关。参见短视频平台上层出不穷的UGC、PUGC、OGC二创侵权纠纷,版权方告的是谁?告的是平台,各种大金额诉讼。

评论