近期的迪士尼年报电话会议上,一番“上海迪士尼乐园有望在2017财年更接近实现盈亏平衡”的表态,或许是正欲进军主题乐园的中国影视巨头们的一剂强心剂。中国的影视巨头,华谊、万达、华策、光线们,显然不愿缺席这一盛宴。

上海迪士尼乐园近期正式开启了其开业以来的首个圣诞季,这意味着又一个消费旺季的开启。

官方的数据显示,迪士尼乐园在中国,或许远比想象中更赚钱,它的回收速度或将刷新迪士尼在全球其他地区的速度。在近期举行的迪士尼2016财年电话会议上,传出了“上海迪士尼乐园有望在2017财年接近实现盈亏平衡”的消息。这无疑给了背后蠢蠢欲动的影视巨头们进击的信心。

2011年便提出“实景娱乐”概念的华谊兄弟,近期宣布华谊兄弟(济南)电影城落地山东济南,总投资约50亿。自2014年冯小刚电影公社面世以来,华谊兄弟已经陆续签约了20个电影小镇的项目。

在此之前,今年8月,万达集团总投资超过600亿元的文化体育旅游城项目已经先人一步落户济南。文体旅游产业部分260亿元的总投资,也被拿来与总投资340亿元的上海迪士尼乐园比较。

同样在11月,华策影视宣布子公司西溪投资,与景域文化子公司“景域投资”签署合作协议拟成立合资公司,景域文化正是驴妈妈旅游网的母公司。数娱梦工厂获悉,这家正在探索影视+互联网+旅游全新商业模式的公司,也密切关注着主题乐园的发展。

而看似从来对一切重资产项目不感兴趣的光线传媒,其实早在2014年已经宣布要成立“中国电影世界主题乐园”,王长田也明确提出了类似环球影城的发展模式,先按照影视拍摄的需求建设,后作为乐园投入使用,该项目已经从上海悄然转至大连,总投资100亿元,将于2017年开始建设,2019年一期投入运营。

主要影视公司跨界旅游行业概况(数娱梦工厂根据近期公开信息不完全统计)

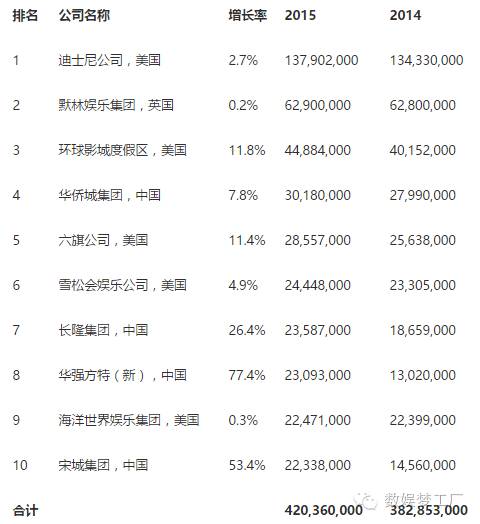

根据世界主题公园权威研究机构美国主题娱乐协会(TEA)与第三方旅游行业研究及咨询机构美国AECOM集团联合发布报告,论游客数量,中国的华侨城、长隆、华强方特、宋城分列第四、七、八、十位,但尚没有一家影视公司能上榜,这某种程度上也意味着手握IP的影视公司们,还大有机会。而他们,也必定不会缺席。

(2015全球游客排名前10的主题公园集团)

1先行者华谊兄弟

主题公园在国内早已不是新鲜事,华侨城、长隆们接待的游客数量也已经位列全球前十,但这种高度依赖门票销售的模式依然不是好的主题乐园生意。而迪士尼、环球影城这样的则成了影视公司学习的标杆案例。

作为一家地产公司,万达在文化旅游领域布局已久,不过尚未和影视IP结合起来,但万达影业副总经理韦翔东向数娱梦工厂表示,未来可以考虑进行IP的合作发展。

而实际上,在众多影视公司中,国内第一家提出打造中国迪士尼乐园的影视公司应是华谊兄弟,它也是最早的行动者。

华谊兄弟的实景娱乐公司成立于2011年,并衍生出了华谊报表中的实景娱乐板块,随后2012年第一个电影小镇项目冯小刚电影公社正式成立,2014年开门营业,成为目前唯一一个面世项目,目前华谊签约的电影小镇已经达到了20个。

据华谊兄弟方面提供的材料,在全国华东、华北、华中、华南及西南五区14省,共布局海口、苏州、深圳、长沙、郑州、重庆、南京、合肥、西昌、昆明、大理、济南、西安、青岛等20个华谊兄弟电影小镇。

不难发现,相比迪士尼乐园在全球也仅有6个,华谊的开拓速度异常惊人。对此,华谊兄弟实景娱乐总经理秦开宇表示,实景娱乐挟强势的影视IP内容,更是深入各地城市,挖掘并深度结合各城市独家文化内容素材,打造出最好的电影文旅项目,这与环球影城及迪士尼在全世界复制相似内容的主题公园是根本不同的,游客在20座城市体验的电影小镇,将能收集20种不同的文化体验巡礼及影视穿越内容。

据介绍,华谊兄弟实景娱乐的产品形态已经从3种变成了4种,包括华谊兄弟电影小镇、华谊兄弟电影世界、华谊兄弟电影城、华谊兄弟文化城,其中华谊兄弟电影小镇结合华谊影视IP与当地文化内容,打造城市专属电影小镇,2014年已于海口开业的冯小刚电影公社即第一个电影小镇;华谊兄弟电影世界定位中国原创电影主题沉浸式互动体验的主题公园,华谊兄弟电影世界(苏州)预计将于明年暑期开业;华谊兄弟文化城定位国际级专业影视制作基地。

而新增的华谊兄弟电影城是结合电影小镇与电影世界的国际级旗舰影视文旅项目,是以原创影视IP打造与迪士尼乐园型态与规模的项目类型。近期宣布的华谊兄弟(济南)电影城正是第一个这样的项目。

2相对谨慎的华策影视

不过,另一家影视公司对迪士尼乐园的态度则显得较为谨慎。

11月11月,华策影视宣布子公司西溪投资,与景域文化子公司“景域投资”签署合作协议拟成立合资公司,景域文化正是驴妈妈旅游网的母公司。去年以来,华策提出了“规模驱动创新,内容链接一切”的发展战略,并强调通过SIP+X的策略,让内容在各新消费行业进行嫁接布局。这是华策影视今年年初耗资2.5亿入股景域投资以后双方合作的实质性落地。

华策影视集团影视旅游板块负责人黄东亮告诉数娱梦工厂,传统的影视和旅游的融合包括影视拍摄基地、影视乐园这样的载体,未来,随着用户消费习惯和体验平台的迁移,更多线上线下联动、融合的产品会出现。而2017年,将是一个产品测试年。

黄东亮表示,双方其实是在探索一种影视+互联网+旅游的全新商业模式,而OTA平台的客户资源基础和导流送客能力无疑是这一商业链中非常重要的一环。华策主要做好旅游景区需求与影视IP的匹配性嫁接,帮助好的旅游产品寻找到合适的影视IP,比方说旅游类综艺。

谈及未来是否会涉足主题乐园,黄东亮表示,与国内已经有影视基地、影视乐园等不同的是,新成立的合资公司目前是相对轻资产的运营模式,不介入线下的地产运营,我们只为影视旅游基地、各目的地提供IP资源整合与营销导流服务。

后续在条件成熟的时候,黄东亮表示,华策也会参与一些线下优质旅游IP的投资,与各旅游目的地共同开发投资旅游综艺和旅游电影。

黄东亮也承认,影视IP在旅游上的变现其实早就有之,国外的迪斯尼就是样板。在国内,从当年的《非诚勿扰》带动西溪湿地的旅游,《卧虎藏龙》让人们看到了神奇的九寨沟等案例也已经充分说明了影视IP对当地旅游门票市场的强大助推价值,这种强关联、高转化率就是影视IP在旅游上变现的商业逻辑。但目前看来,华策和景域的合作,不是做迪斯尼和环球影城,更多的是希望做垂直于旅游领域里IP创新工场。

3中国主题公园的尴尬:现象级IP缺失难形成目的地旅游

对于主题乐园的前景,秦开宇认为,中国正面临文化旅游的发展井喷期,随着IP(知识产权)在影视及游戏界竞争的白热化,这场IP竞争战役,从线上媒介传播延伸到了线下的实景娱乐文旅市场,势必引发实景娱乐发展爆发期。

而国内电影市场的突然减速,也正促使电影公司纷纷寻求更多的IP变现渠道。秦开宇表示,与其拘泥于电影票房的短期表现,不如关注精品电影带来的多种和长期收入。只有电影内容足够优秀,才能产生溢出效应,并带动实景娱乐等板块的健康发展和持续盈利,而只有电影产业链足够完善,才能为精品电影的制作不断输血、提供更多支持,从而形成良性循环。

但数据显示,我国300余个主题公园中七成亏损、两成持平,仅一成盈利。甚至在一些中国的主题乐园项目中,政策红利成为主要的利润来源。华强方特2012年、2014年、2015年计入当年损益的政府补贴占据华强方特净利润比例也分别高达26.72%、39.76%和37.2%。不难看出,华强方特对于政府补贴依赖性是比较强的。可见影视公司跨界文化旅游离赚钱还有很长一段路走。

北京大学文化产业研究院副院长陈少峰认为,相对于迪士尼可以不断生产出现象级的IP来为主题乐园“输血”,国内的部分影视IP价值并没有那么大,旅游本身项目的建设也缺乏内容把控的经验。

回顾迪士尼和环球影城的发展,到今天,电影主题公园已成为独立于电影产业之外的庞然大物,以迪士尼乐园为例,2016年的营业收入达到169.74亿美元,占迪士尼集团总收入的30.51%,超过2015年北美全部电影的票房总额。

创办于1923年的迪士尼公司,经过三十多年,第一座迪斯尼乐园于1955年7月开园,至今在全世界开设6个度假区,多年积累的IP内容正是乐园的支柱。

而环球影城原先是好莱坞各大电影公司的拍摄片场,现已成为比肩迪士尼乐园的世界性主题乐园。新千年之后,两者又不约而同地进行IP版权的整合(比如迪士尼收购皮克斯、漫威、卢卡斯影业并接收后者带来的一系列IP和环球影业买下哈利波特的版权),最终将“电影主题公园”这一业态发展成为电影产业乃至整个文化创意产业中的标杆。

陈少峰认为,国内的主题乐园目前还比较缺乏现象级IP,形成不了迪士尼这种目的地旅游,只能是产业链旅游,而且从目前看来,主题公园的收入还是主要来自于门票收入,相比较而言,业内预计,上海迪士尼门票年收入仅40亿元,而其他园内消费将超过200亿元,合计将为上海迪士尼带来至少每年240亿元的收入。

历史总是惊人的相似,在经过一轮IP整合之后,中国影视公司纷纷在主题乐园寻求变现机遇,他们能够抓住这次机会吗?

评论