文|化妆品报 李嘉馨

8月3日,中国证券监督管理委员会发布《关于同意润本生物技术股份有限公司首次公开发行股票注册的批复》。证监会称,已收到上交所报送的关于润本生物技术股份有限公司首次公开发行股票并在主板上市的审核意见及公司注册申请文件。

根据有关规定,经审阅上海证券交易所审核意见及公司注册申请文件,证监会同意润本首次公开发行股票的注册申请。润本本次发行股票应严格按照报送上交所招股说明书和发行承销方案实施。批复自同意注册之日起12个月内有效。自同意注册之日起至本次股票发行结束前,上述公司如发生重大事项,应及时报告上交所并按有关规定处理。

01 从“驱蚊第一股”到“婴童护理第一股”

润本上次闯关IPO是在2022年5月,去年冲击IPO时,业内对它的称呼还是“驱蚊第一股”。

公开资料显示,润本生物技术股份有限公司主要从事驱蚊类和个护类产品的研发、生产和销售,包括驱蚊、婴童护理、精油三大产品板块。

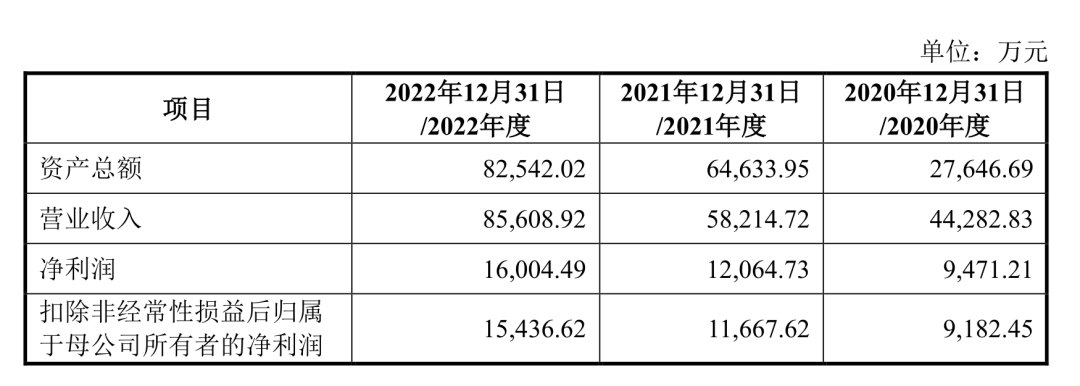

几年来,润本的业绩持续向好。据其招股书显示,2020年到2022年,润本营收分别为4.43亿元、5.82亿元和8.56亿元,年均复合增长率达到39.04%;净利润分别为0.95亿元、1.21亿元和1.6亿元,年均复合增长率为29.99%。

润本的驱蚊系列产品一直是品牌的核心品类,2020-2022年,品类年销售金额分别为16,913万元、22,775万元和27,226万元,占主营业务收入的比例分别为38.21%、39.14%和 31.82%。

然而,婴童护理板块在润本谋划上市的几年间早已“异军突起”。2020年到2022年,品类年销售金额分别为14,373万元、21,668万元和39,009万元。其占主营业务收入的比例也逐年上升:2020年为32.47%,2021年为37.24%,2022年上升为45.59%,已正式超越驱蚊板块成为润本的第一收入来源。

润本将婴童护理板块的成绩归功于“大品牌,小品类”战略的成功。2020年开始,润本就推出了一系列婴童护理产品,并着重在抖音等大热销售渠道进行营销。润本皴裂膏销量从2020年的2.09万瓶增长至2022年的332.59万瓶,润本叮叮舒缓棒销量从2020年的16.78万瓶增长至2022年的276.58万瓶。其他的成功爆款单品还有润唇膏、防皴霜、走珠冰露等。

可以说,去年被资本市场称为“驱蚊第一股”的润本,在上市之日,俨然已完成身份蜕变,成为“婴童护理第一股”。

02 婴童护理,大有可为

在驱蚊赛道方面,根据魔镜市场情报的4月销售额数据,在淘宝天猫、京东、抖音等主流电商平台,市场占有率较高的品牌为研发能力较强的日本、德国品牌。比如起源于1863年、深耕防虫灭蚊领域多年的德国拜耳集团,它曾与世卫组织合作开发抗疟药品。

面对研发方面的沟壑差距,2019年到2021年,润本仍后发制人,在淘宝天猫的蚊香液销售额占比连续3年排名第一,分别为17.14%、16.42%、18.32%,已形成一定口碑。而这也伴随着公司宣发费用的逐年攀升。

不过,相比季节性强、竞争度高、更重研发的驱蚊赛道,婴童护理赛道在这两年持续被投资者看好。事实证明,这一赛道也确实更适合润本的发展蓝图。

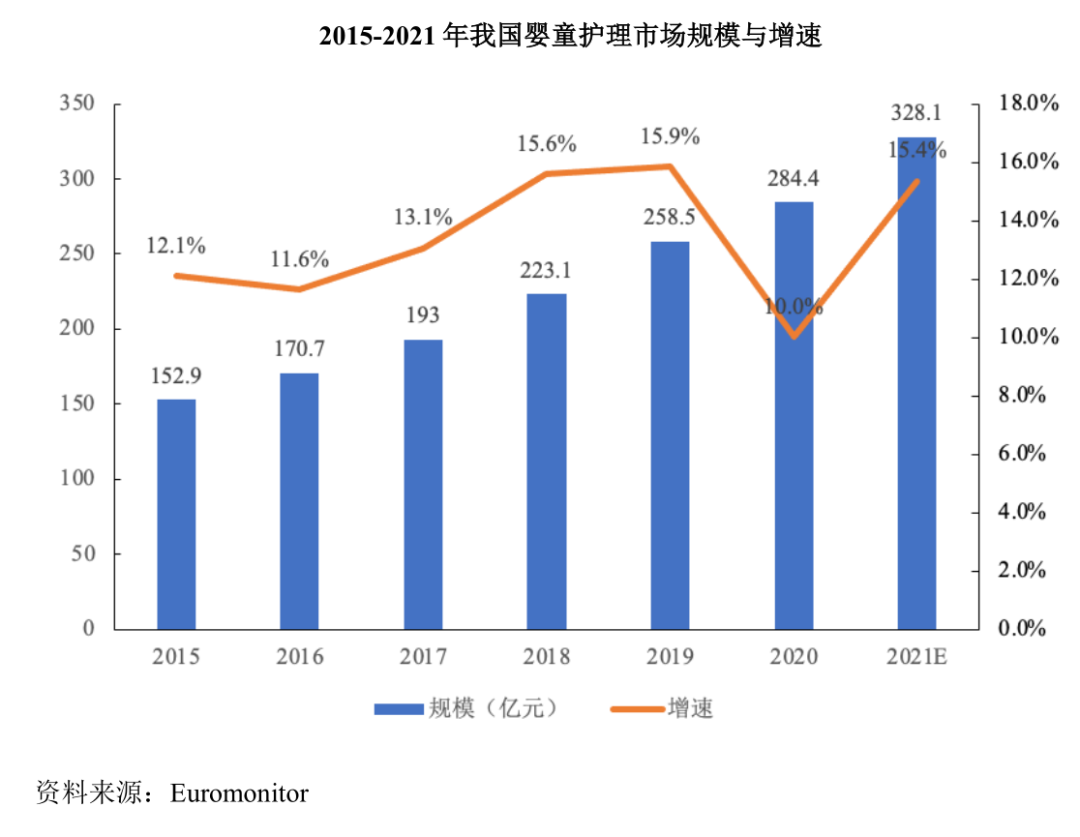

我国婴童护理市场的规模不断扩大。根据Euromonitor的数据,2015年相关市场规模为152.9亿元,2021年增长为328.1亿元。即便人口出生率有降低的趋势,由于育儿精细化趋势和对下沉市场的教育,婴童护理的年增速仍保持在10%以上。

2022年1月1日,《儿童化妆品监督管理规定》的正式实施,也标志着这一细分市场将逐渐走向规范化。

03 研发能力或成“阳光下的阴影”

“润本”这个品牌创立于2006年,最早是赵贵钦夫妇的夫妻店,靠贴牌代工起家。时至今日,赵贵钦夫妇二人仍在润本持股超过85%以上。自筹备冲击IPO以来,它身上的“草莽气息”就备受资本市场关注。6月6日,在上交所问询阶段,润本还首次爆出了与高瓴资本在对赌协议中约定的“一票否决权”等问题。

在饱受争议的研发能力方面,润本股份的“研发设计人员”共106人,赵贵钦、王俊林和孙金媛为核心技术人员。其中,赵贵钦是董事长,20岁开始从事个体经营。王俊林为研发技术总监,最高学历为大专。孙金媛为研发部工程师,最高学历为硕士,在2019年11月加入润本前,曾在广州睿森生物科技有限公司任研发工程师。

资料显示,目前润本股份拥有67项专利,其中49项都是外观设计方面的专利,9项发明专利中,有5项为继受取得。2020年至2022年,润本的研发费用分别为0.11亿元、0.14亿元和0.20亿元,占总营收的比例为2.42%、2.34%和2.28%,呈逐年下降的趋势。

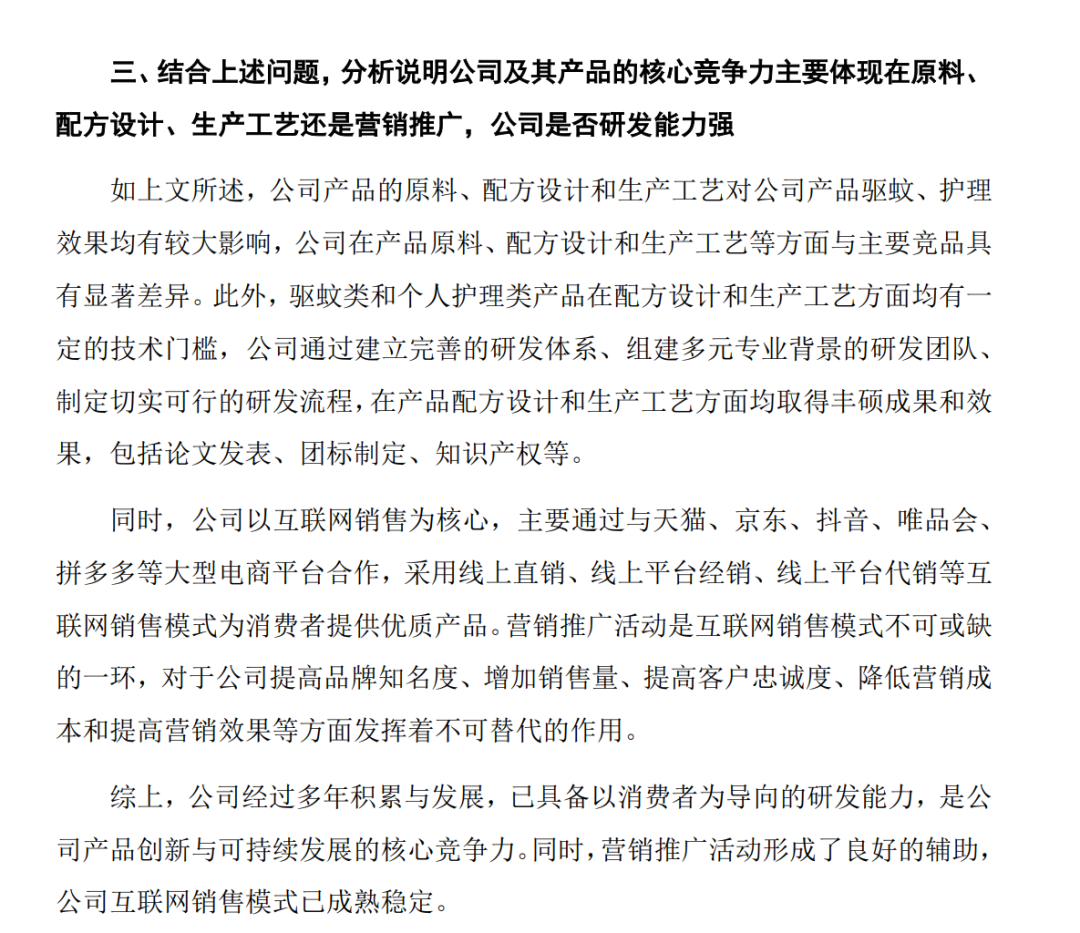

早些时候,上交所曾针对润本“捉襟见肘”的研发能力提出质疑,要求润本分析并说明“公司及其产品的核心竞争力主要体现在原料、配方设计、生产工艺还是营销推广,公司是否研发能力强。”对此,润本只是泛泛回应称:“公司通过建立完善的研发体系、组建多元专业背景的研发团队、制定切实可行的研发流程,在产品配方设计和生产工艺方面均取得丰硕成果和效果,包括论文发表、团标制定、知识产权等。”

润本表示“核心技术人员均具有深厚的学术背景,并获得过多项专利授权。”然而,这些专利授权分别为——董事长赵贵钦作为发明人,获得授权发明专利3项、实用新型专利6项、外观设计专利53项;研发技术总监王俊林作为发明人,获得授权发明专利3项、实用新型专利2项;孙金媛作为发明人获得授权发明专利3项、实用新型专利3项。

与之形成鲜明对比的是,润本的宣发费用却在逐年攀升。招股书显示,2020年到2022年间,润本的销售费用分别为0.95亿元、1.34亿元和2.32亿元,占总营收的比例分别为21.48%、23.09%和27.09%。

评论