界面新闻记者 |

界面新闻编辑 | 牙韩翔

茶百道或将成为即奈雪的茶后第二家上市的新茶饮品牌。

8月15日,四川百茶百道实业股份有限公司(以下简称“茶百道”)正式向港交所递交招股说明书,拟主板挂牌上市,中金公司担任独家保荐人。今年6月,茶百道完成了成立以来第一笔也是唯一一笔融资——由兰馨亚洲领投,正心谷、草根知本、番茄资本以及中金资本参投,总融资规模9.7亿元。

茶百道是中间价格带奶茶中最先冲击上市的品牌,不同于绝对低价且拥有海量门店的蜜雪冰城,也与喜茶、奈雪这样过去的高端代表迥异,茶百道代表着中国茶饮市场上品牌最集中的一类模式,它们不断学习汲取前两者的优势与经验,并且在蛰伏中悄然发展成庞然大物。

就财务数据而言,茶百道在过去三年的增长速度像坐上了火箭。

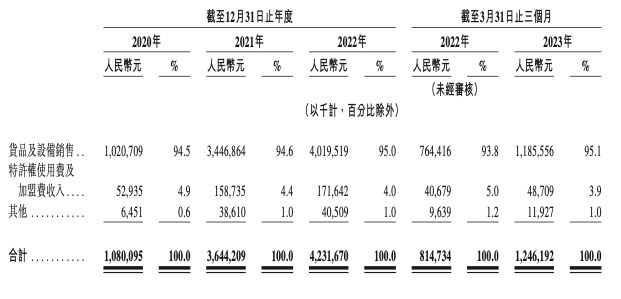

2020年-2022年,茶百道的营收分别为10.80亿元、36.44亿元、42.32亿元,三年翻四倍;净利润则分别为2.38亿元、7.79亿元、9.65亿元。今年第一季度,茶百道的营收同比增长53.0%至12.46亿元,净利润同比增长50.7%至2.85亿元,净利润率则为22.9%。

对比目前新茶饮行业唯一上市公司奈雪的茶,该公司2022年收入为42.91亿元,同比下降0.1%;经调整净亏损为4.61亿元,2021年为1.45亿元。即茶百道收入与奈雪相当,但赚得多很多。

从收入结构上来看,茶百道赚钱的大头不是加盟费,而是卖原料——就像蜜雪冰城。招股书显示,茶百道95%的收入来自向加盟店销售乳制品、茶叶、水果等原材料,以及包材、门店设备等,特许权使用费及加盟费收入仅占4%。

茶百道三年翻四倍的营收得益于其门店的不断扩张。

2020-2022年,茶百道门店数量分别为2242家、5077家、6361家,并于截至最后实际可行日期(2023年8月8日)进一步增加至7117间,其中只有6家为直营。加盟店始终占据茶百道门店总数的99%以上。到今年一季度末,茶百道通过5591位加盟商开出了6588家加盟店。招股书披露,2020-2022年、以及今年第一季度,茶百道加盟店的闭店率仅为0.1%、0.2%、1.1%以及0.5%,闭店率远低于行业平均水平。

一方面,茶百道打造了适合规模扩张的小店模型。大部分茶百道门店的建筑面积介乎30-100平方米,截至2023年3月31日,茶百道分别有44.9%和40.5%的门店处于30-49平米和50-100平米区间。小店模式无疑能帮助节省门店成本,同时也能借助外卖渠道提升单店收益。一季度末茶百道外卖门店覆盖率达到97.5%,门店外卖交易额占比达58.0%。

与此同时,茶百道选择避开竞争激烈的一线市场,而是重点拓展新一线至四线的城市。一季度,其一线、新一线、二线、三线、四线及以下城市门店数量分别占茶百道门店总数的10.7%、 28.7%、21.1%、19.4%及20.0%,除一线外均分布较平均。门店选址方面,购物中心、社区、其他商圈的门店数量占比分别为39.2%、30.3%和30.5%。

眼下,新茶饮行业的门店规模前三名已经可以确认。

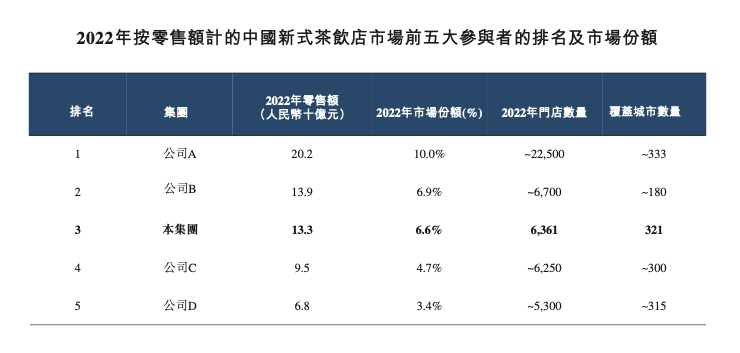

茶百道在招股书中罗列出了2022年行业前五排名,对应中国连锁经营协会《2022新茶饮研究报告》截至2022年10月底的门店数量排名可得知,目前市场份额排名第一的品牌为蜜雪冰城,以202亿元的零售额占据10%的市场份额,门店数量约为22500家,覆盖333座城市。

此外,行业第二名应为古茗,2022年零售额为139亿元,占据6.9%市场份额,门店数量为6700家,覆盖180座城市;茶百道排名第三,以133亿元的零售额占据约6.6%的市场份额,门店数量为6361家,覆盖321座城市。至于招股书中披露的第四、五名则极为可能为书亦烧仙草、益禾堂或沪上阿姨。

回顾奈雪的茶招股书,因统计口径不同,只能确认2020年时,以零售消费价值计算,奈雪的茶在新茶饮行业排名第7,年收29亿元,市场份额为3.9%。

某种意义上,茶百道的发展历程可以被视为新茶饮行业近20年革新与爆发式增长的缩影。

回顾茶百道的重要历史节点,2008年在四川成都开出首店,但直到2019年其门店数量才超过500家。在这10年间,早期台式珍珠奶茶的流行被水果茶、奶盖茶所取代,喜茶奈雪的横空出世帮助教育消费者新茶饮是健康的,使用着真水果、好茶、好奶,也是时髦的饮品。而它们当时的高价让如茶百道这样的中端价位品牌承接了大量重视性价比的客群。

很长一段时间里,茶百道们蛰伏着也默默壮大着,只是当品牌门店没有超过1000家规模时,人们很难感知到它们的存在。而明星品牌如喜茶、奈雪在革命性创新与资本加持下吸引了大量目光。

新茶饮赛道真正的爆发期由2017年开始。

招股书披露,新茶饮行业市场规模由2017年的人民币668亿元增至2022年的人民币2,029亿元,年复合增长率约为24.9%。茶百道的门店数量也在2019年后真正爆发,到2021年其门店数量超5000家,三年翻十倍。

这种爆发由多方面因素推助。

在经过数年的调整后,茶百道等大量中间价格带奶茶品牌已经能在创新、营销等方面实现对喜茶奈雪的追赶。比如茶百道也会在产品开发时追求低糖、低脂、健康的产品,也会通过大数据监控社交网络,从流行趋势以及中国传统茶饮、小吃甜点等中汲取灵感;在上新速度方面,茶百道在2022年推出了43款新品,经典款产品占比60%——这样的效率早已不是专属于高端茶饮品牌,而是某种行业标准。而价格区间在8-26元的茶百道无疑在性价比方面也是具备竞争力的。

此外,多年积累的中后台建设也是门店扩张、加盟商体系维持稳定的重要基础。比如在仓储物流方面。茶百道通过自营和第三方合作的方式建立了覆盖全国范围的仓储物流网络,截至2023年3月31日,茶百道的仓储设施包括22个高标准仓库,总建筑面积约8万平方米,包括17个中心仓及5个前置仓。

但更重要的是,过去多年茶饮行业工业化的深入,令品牌们从品控、管理、供应链搭建等等方面都有了空间及标准。而转化吸纳那些散布在广大下沉市场的夫妻店们,造就了大品牌们连锁化率提升和下沉,以及爆发式增长。据招股书,2022年新茶饮连锁化率已经高达62.7%。前五大参与者市场份额合计31.6%。

但这也意味着眼下咖啡、茶饮行业的迅猛扩张,已经是在存量市场中短兵相接。当每个品牌都高喊着要突破万店、要下沉、要抓住规模扩张的风口,即使是县域的加盟商也或将迎来不够用的那天。

茶百道或许也嗅到了即将到来的危机,招股书披露,其未来扩张计划一方面要提高已布局区域门店渗透率,二是出海,优先东南亚。

评论