文|蓝鲸教育 一晖

日前,读书郎发布了业绩预告。

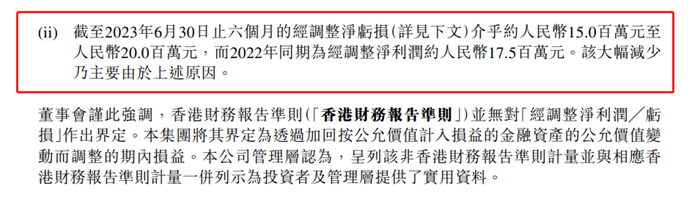

其中,读书郎预计今年上半年经调整净亏损在1500万元到2000万元之间,去年同期净利润1750万元,同比大幅盈转亏。

作为常年深耕教育硬件的读书郎,上市后的年报和半年报,都没有交出让资本信服的答卷。

大幅由盈转亏

尽管整份业绩预告并没有给出更详尽的信息,但仍然透露了读书郎在经营上的困境。

根据公告,上半年,读书郎的归属综合亏损在3500万元到4000万元之间,去年同期为4230万元,看似有所收窄,但实际上主要是去年是读书郎上市阶段,利润表中包含了公允价值变动造成的亏损,规模为2020万元。以此对比,今年上半年,读书郎的亏损是在扩大。

经调整的利润水平更能说明问题。根据公告,读书郎上半年经调整净亏损在1500万元-2000万元之间,上年同期则为正向盈利1750万元,同比大幅度由盈转亏。

由此来看,读书郎此前利润表现的颓势一直延续到了上半年。

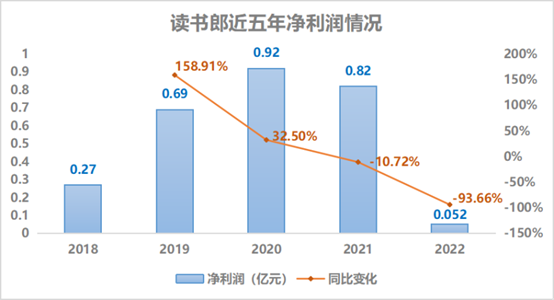

而在今年4月,读书郎发布的上市后首份年报,同样出现了不小的滑坡。2022年,读书郎营收共计6.05亿元,同比减少了约25.6%,连续4年的上涨态势就此中断。与此同时,公司实现归母净利润520.9万元,同比减少94%。这一利润表现,已降至2018年以来的最低水平,甚至不足原本的年度净利润最低值的零头。

今年上半年利润表现的再度下滑,意味着读书郎的下行趋势仍然在持续。这对于一家刚上市的公司来说,并不是积极的信号。

为何刚上市不久的读书郎会呈现如此低迷的发展态势?

“产品销售不及预期”

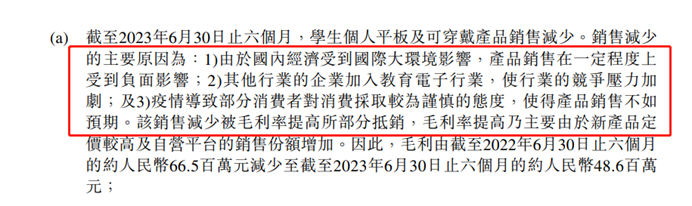

在业绩预告中,读书郎提到,亏损主要由于学生个人平板及可穿戴产品销售减少。

按照此前的业绩,学生个人平板是读书郎的主要营收来源。2022年,学生个人平板产品共收入5.22亿元,占总营收比重86%。可穿戴产品收入相对较低,2022年营收仅0.27亿元,占比4.5%。这两项产品的比重已经相当于营收的9成,其产品销售减少,侧面意味着,读书郎的营收会不及预期。

对于这两项收入的减少,读书郎提到,受到国际大环境影响,产品销售在一定程度上受到负面影响;此外,部分消费者对消费采取较为谨慎的态度,使得产品销售不如预期。上述表态相当于把业绩不及预期的问题归因于消费市场。这的确是上半年整个消费市场的普遍问题。此前一季度有道的财报,以及上半年科大讯飞的业绩也都确认了这样的影响。

但读书郎的利润下滑并不只是因为销售问题,还有成本费用增加。根据公告,读书郎上半年产生研发开支2550万元,去年同期为1620万元,同比增加了57%。

为了改善利润水平,读书郎提升了产品定价。根据公告,其新产品定价提高,自营平台也提升销售份额,最终提高了毛利率。但从利润数据看,读书郎最终也没能挽救下滑的利润。整体的毛利水平降至4860万元,而去年同期为6650万元,同比下滑了27%。

那么,宏观环境变化,是读书郎业绩表现低迷的全部原因吗?

“竞争压力加剧”

实际上,从第三方机构的数据看,学习平板反而处在增长通道。

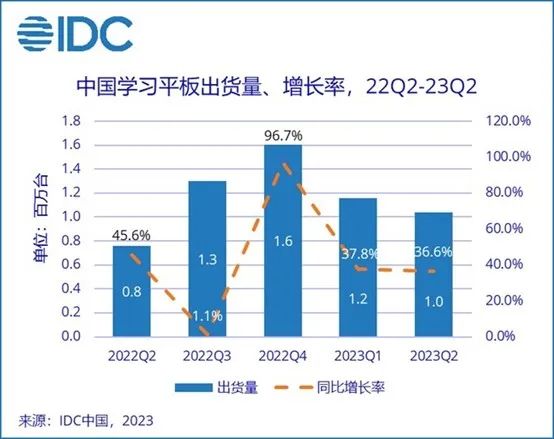

根据IDC发布的学习平板季度跟踪报告显示,2023年第二季度,中国学习平板市场出货量约103万台,同比增长36.6%;上半年出货量约220万台,同比增长37.2%。市场机构洛图科技(RUNTO)的数据显示,上半年,中国学习平板线上公开零售市场(不含抖音、快手等内容电商)的销量为50万台,同比增长14.6%;销售额15.4亿元,同比增长67.4%。学习平板市场的增长较为明显,市场并不萧条。

这也就意味着,读书郎的业绩下滑,还有其他关键因素。在利润下滑的原因中,读书郎还提到了竞争压力的因素。其表示,其他行业的企业加入教育电子行业,使行业的竞争压力加剧。

“双减”以后,教育硬件逐渐成为教培机构转型的热门赛道,随着市场的升温,教育硬件也受到了其他硬件厂商、互联网大厂的关注。

2019年,科大讯飞发布学习机,目前已经经过了多个版本的迭代。2021年,百度推出了小度智能学习平板,定位于家庭AI学习助手。而在日前,联想推出小新学习平板,官方称这是一款专为智慧学习、护眼学习而生的平板。

除了上述大厂,教培机构也都纷纷推出了学习机。猿辅导发布旗舰型产品“小猿智能学练平板”,主打学练一体、以练促学。有道AI学习机具备AI精准等八大核心功能。此外,作业帮、学而思也都相继推出了学习机。

洛图科技的线上监测数据显示,仅上半年,中国学习平板线上市场在售品牌数量为191个,较去年同期增加了14个。行业竞争压力的确在不断增加。实际上不止学习机,机构还纷纷推出词典笔、学习台灯、智能学习桌等,进一步挤压了读书郎的空间。

与科技大厂相比,读书郎缺少足够的AI能力,IDC 预测,到2026年,中国市场中近50%的终端设备的处理器将带有AI引擎技术。可以看到,主要的竞争对手中,百度、科大讯飞、有道都推出了大模型,这可能会成为其市场竞争的关键记忆点。

而在软件层面,读书郎是学习硬件起家,但与学而思、作业帮、猿辅导等教培机构相比,教培资源、教研资料等相对处于劣势,这让读书郎在竞争中进一步处于被动地位。这或许也解释了为何读书郎研发费用大幅增长。

长久以来,读书郎主要依赖线下分销渠道,2022年,读书郎线下经销商销售收入共计4.88亿元,营收比重达80.6%。但当下,学习平板乃至整个教育硬件市场都在呈现产品为王、体验为王的特征,读书郎的发展压力可见一斑。

需要看到的是,赛道升温、大厂不断加入,这样的竞争压力不但不会缓解,还会持续增加。布局更早的读书郎,在当前的竞争中面临着前后夹击的困境,读书郎的未来仍布满迷雾。

评论